何时调、如何调?市场热议存量房贷新政,多地银行:等待细则出台(5)

对此,东方金诚首席宏观分析师王青表示,存量房贷在本行内实施“转按揭”,即存量房贷利率重定价,与去年9月的调降路径相同。之所以强调“初期会在本行内实施转按揭”,主要是因为当前存量房贷仍属银行高收益、低风险的优质资产,允许跨行转按揭,会加剧银行之间的竞争,特别是对存量房贷规模占比较高的大行会产生较大冲击。

“对于购房者而言,实际办理转按揭业务时需要对房产进行重新评估,那么如果房产估值下降,可能会导致可贷款的金额减少。”该人士提醒道,如果房价下跌,可能会影响到转按揭操作中的贷款额度,给房主带来额外的财务负担。此外,还要注意业务过程中可能产生的费用和时间成本问题,以及由于个人信用状况的变化,对新贷款申请结果带来的不确定性。

海外的转按揭业务是如何操作的呢?

民生宏观团队分析认为,以美国为例,在2008年金融危机期间,该国推出了住房可负担再融资计划(HARP),旨在帮助困境中的房主通过降低利率或延长贷款期限来减轻还款压力。

此外,日本的转按揭业务主要依靠合同条款的创新来优化贷款条件。例如,日本住房金融公司(JHF)提供的“Flat 35”产品允许借款人选择固定利率的长期按揭贷款,以应对利率变动带来的风险。居民可申请还款前十年0.25%折扣、前五年额外0.25%折扣,同时利率每月审查一次,有概率更改合同中的固定利率。

从实施主体来看,美国的转按揭政策由政府主导,设立特定目的机构来收购银行的存量房贷,既保证了商业银行的资产负债表健康,又确保了按揭政策实施的范围和效果;日本则通过创新合同条款,如“Flat 35”提供的长期固定利率贷款,来吸引借款人进行转按揭,从而降低利率风险。

高空抛物致死案嫌犯判死刑后露笑容 邪恶笑容引发关注

40岁可以能不能打带状疱疹疫苗?

78岁爷爷每天走2小时到医院照顾孙子 风雨无阻的爱

昆明通报“臭肉事件” 运输存储不当导致变质

78岁爷爷每天走2小时到医院照顾孙子 风雨无阻的爱

哈尔滨原市长张效廉被查 涉嫌严重违纪违法

涉以色列报复伊朗“绝密情报”泄露,美国展开调查

美军出动B-2空袭也门胡塞武装,美媒猜测:系五角大楼全球隐秘轰炸行动的预演

法方称以军朝联黎部队法国巡逻队开火 局势紧张升级

高校回应有学生虐猫后扔垃圾桶:正在处理

中国紧急援助物资飞往黎巴嫩 医疗救助展现国际情谊

40岁可以能不能打带状疱疹疫苗?

G7防长会议回应世界两大冲突:支持乌克兰“入约”,呼吁加沙地带实现停火

泽连斯基:要么拥有核武器,要么拥有北约

G7举行防长会议,意防长放话:G7必须像牛虻,蜇醒全世界

高空抛物致死案嫌犯判死刑后露笑容 邪恶笑容引发关注

在加沙北部遭炸弹袭击,以军一上校旅长被炸死

空袭胡塞武装,美军在全球预演什么

河北唐山一地凌晨发生特大潮水 三十年没见过

秸秆焚烧“禁改限"背后啥原因?

深圳水贝有人拖行李箱来买黄金 金价飙升引购买潮

网传广西28岁老师跳楼身亡 抑郁症夺命引发热议

小米取得NFC新专利 智能戒指或成新方向

住所遭袭后内塔尼亚胡誓言报复,矛头直指黎巴嫩真主党和伊朗

加沙幸存者讲述以军空袭生死瞬间:成吨炸药来袭 我们逃无可逃

“绝密”文件流出,美政府调查以色列报复伊朗计划外泄事件

大疆披露起诉五角大楼细节:起诉状长达56页,详述被列为“军工企业”不合理性

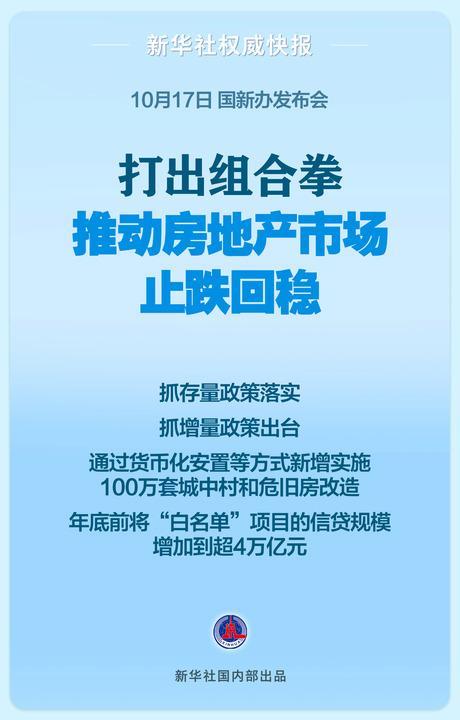

专家谈五部门房地产政策“组合拳” 市场影响几何?

红蓝大战!利物浦2-1切尔西登榜首 光头教练对决添彩

辛瓦尔之死是否代表以方“重大胜利”?

美防长证实:在拜登命令下授权美军出动B-2轰炸机打击也门胡塞武装

老飞难教,美国转向从新手培养乌军F-16飞行员

这一次,哈马斯重创以色列

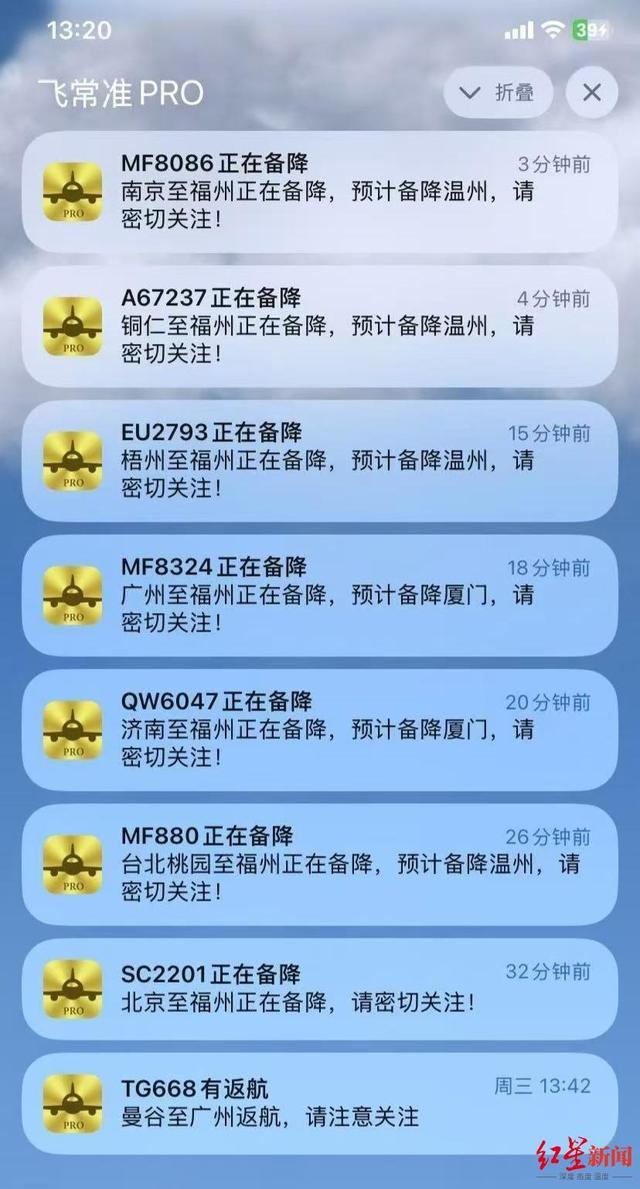

多架飞往福州飞机中途备降 因流量控制

俄乌战场,突然传来一个好消息,但也很伤感

相关新闻

多地银行回应“存量房贷转按揭” 细则出台成焦点

2024-09-29 21:42:00多地银行回应“存量房贷转按揭”存量房贷降息等待细则落地 客户暂缓还贷静候佳音

2024-09-27 20:27:00存量房贷降息等待细则落地多地银行回应热点问题 房贷利率下调待细则,转按揭遇挑战

2024-09-29 10:12:00多地银行回应热点问题多地出台住房公积金新政 涉及贷款额度与提取条件

原标题:速看!多地出台住房公积金新政!“好房子”不仅能带来舒适的居住环境,还可以为家人提供安定的生活基础。近日,多地出台住房公积金新政,政策涉及贷款额度上浮、提取条件放宽等。

2024-04-16 10:22:08多地出台住房公积金新政工商银行发布存量房贷利率调整细则 房贷族月省469元起

2024-10-11 11:04:00工商银行发布存量房贷利率调整细则存量房贷与新发房贷利差重回高位 降息预期下的市场博弈

2024-09-09 14:14:25存量房贷与新发房贷利差重回高位