何时调、如何调?市场热议存量房贷新政,多地银行:等待细则出台(4)

业内:转按揭业务需要在风险控制和市场活跃度之间找到平衡点

转按揭业务在实际运行中有哪些风险和难点呢?

兴业银行首席经济学家鲁政委指出,从“转按揭”业务开展需要考虑的问题来看,在跨行“转按揭”业务中,要考虑抵押品的价值重估、抵押权属的变更、不同银行之间贷款标准不同等。此外,从操作便利性来看,上海易居房地产研究院副院长严跃进认为,“转按揭”可能会增加许多额外的工作量。实际上,在之前的存量房贷利率调整中,银行普遍采用了一种更为简便的方法,即通过系统自动调整,直接降低后续月份的月供金额,而无需客户进行额外操作。

“相对于重定价,转按揭业务是相对复杂的金融业务,涉及多个利益相关方,需要在风险控制和市场活跃度之间找到平衡点。”某资深银行业研究人士对记者表示。他认为,对银行而言,面临的首要冲击是利差压缩,尤其是净息差和盈利能力承压的银行。此外,银行可能需要通过降低利率来吸引和保留客户,这将会增加市场竞争压力。

从操作层面来看,转按揭涉及多个环节,增加了银行的运营成本和操作难度。该人士表示,“短期内,转按揭业务可能会压缩银行的息差空间,影响其短期收益。不过长期来看,转按揭也可能会在一定程度上降低不良贷款率,提升资产质量,增强银行的市场竞争力。”

为什么转按揭业务先在本行内运作,暂不支持跨行操作?

该人士认为,初期在本行内实施转按揭,可以避免跨行操作带来的复杂性,减少协调成本和风险。同时,也可以避免银行间竞争失衡,影响市场稳定。“跨行转按揭涉及更多法律和操作上的难题,如抵押权变更、信息共享等问题,需要进一步的政策和技术准备。”

关闭

高空抛物致死案嫌犯判死刑后露笑容 邪恶笑容引发关注

高空抛物致死案嫌犯判死刑后露笑容2024-10-21 15:46:00

40岁可以能不能打带状疱疹疫苗?

40岁可以能不能打带状疱疹疫苗?2024-10-21 15:43:35

78岁爷爷每天走2小时到医院照顾孙子 风雨无阻的爱

78岁爷爷每天走2小时到医院照顾孙子2024-10-21 15:42:00

昆明通报“臭肉事件” 运输存储不当导致变质

昆明通报“臭肉事件”2024-10-21 15:31:42

78岁爷爷每天走2小时到医院照顾孙子 风雨无阻的爱

78岁爷爷每天走2小时到医院照顾孙子2024-10-21 15:42:00

哈尔滨原市长张效廉被查 涉嫌严重违纪违法

哈尔滨原市长张效廉被查2024-10-21 15:36:00

涉以色列报复伊朗“绝密情报”泄露,美国展开调查

涉以色列报复伊朗“绝密情报”泄露,美国展开调查2024-10-21 10:17:24

美军出动B-2空袭也门胡塞武装,美媒猜测:系五角大楼全球隐秘轰炸行动的预演

美军出动B-2空袭也门胡塞武装,美媒猜测:系五角大楼全球隐秘轰炸行动的预演2024-10-21 10:20:45

法方称以军朝联黎部队法国巡逻队开火 局势紧张升级

法方称以军朝联黎部队法国巡逻队开火2024-10-21 15:36:00

高校回应有学生虐猫后扔垃圾桶:正在处理

高校回应有学生虐猫后扔垃圾桶2024-10-21 15:35:40

中国紧急援助物资飞往黎巴嫩 医疗救助展现国际情谊

中国紧急援助物资飞往黎巴嫩2024-10-21 15:38:48

40岁可以能不能打带状疱疹疫苗?

40岁可以能不能打带状疱疹疫苗?2024-10-21 15:43:35

G7防长会议回应世界两大冲突:支持乌克兰“入约”,呼吁加沙地带实现停火

G7防长会议回应世界两大冲突:支持乌克兰“入约”,呼吁加沙地带实现停火2024-10-21 10:18:25

泽连斯基:要么拥有核武器,要么拥有北约

泽连斯基:要么拥有核武器,要么拥有北约2024-10-21 09:54:01

G7举行防长会议,意防长放话:G7必须像牛虻,蜇醒全世界

G7举行防长会议,意防长放话:G7必须像牛虻,蜇醒全世界2024-10-21 10:07:54

高空抛物致死案嫌犯判死刑后露笑容 邪恶笑容引发关注

高空抛物致死案嫌犯判死刑后露笑容2024-10-21 15:46:00

在加沙北部遭炸弹袭击,以军一上校旅长被炸死

在加沙北部遭炸弹袭击,以军一上校旅长被炸死2024-10-21 10:02:10

空袭胡塞武装,美军在全球预演什么

空袭胡塞武装,美军在全球预演什么2024-10-21 09:55:28

河北唐山一地凌晨发生特大潮水 三十年没见过

河北唐山一地凌晨发生特大潮水2024-10-21 15:31:36

秸秆焚烧“禁改限"背后啥原因?

秸秆焚烧“禁改限背后啥原因?2024-10-21 15:32:54

深圳水贝有人拖行李箱来买黄金 金价飙升引购买潮

深圳水贝有人拖行李箱来买黄金2024-10-21 15:32:58

网传广西28岁老师跳楼身亡 抑郁症夺命引发热议

网传广西28岁老师跳楼身亡2024-10-21 15:32:00

小米取得NFC新专利 智能戒指或成新方向

小米取得NFC新专利2024-10-21 15:32:11

住所遭袭后内塔尼亚胡誓言报复,矛头直指黎巴嫩真主党和伊朗

住所遭袭后内塔尼亚胡誓言报复,矛头直指黎巴嫩真主党和伊朗2024-10-21 10:17:57

加沙幸存者讲述以军空袭生死瞬间:成吨炸药来袭 我们逃无可逃

加沙幸存者讲述以军空袭生死瞬间:成吨炸药来袭 我们逃无可逃2024-10-21 10:21:46

“绝密”文件流出,美政府调查以色列报复伊朗计划外泄事件

“绝密”文件流出,美政府调查以色列报复伊朗计划外泄事件2024-10-21 10:09:14

大疆披露起诉五角大楼细节:起诉状长达56页,详述被列为“军工企业”不合理性

大疆披露起诉五角大楼细节:起诉状长达56页,详述被列为“军工企业”不合理性2024-10-21 10:16:52

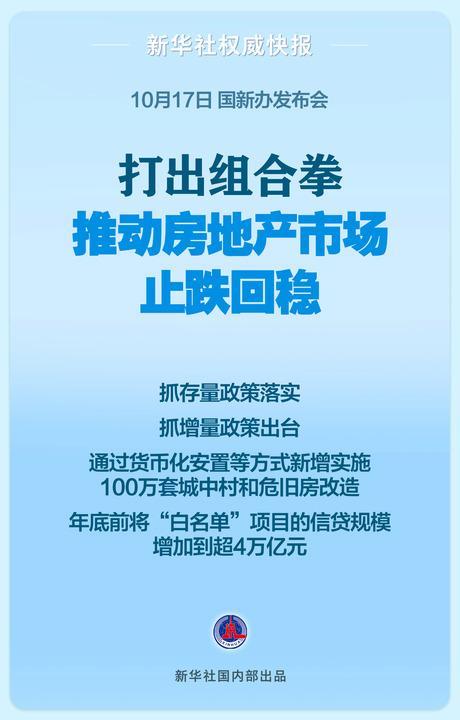

专家谈五部门房地产政策“组合拳” 市场影响几何?

专家谈五部门房地产政策“组合拳”2024-10-21 15:34:00

红蓝大战!利物浦2-1切尔西登榜首 光头教练对决添彩

红蓝大战!利物浦2-1切尔西登榜首2024-10-21 15:30:55

辛瓦尔之死是否代表以方“重大胜利”?

辛瓦尔之死是否代表以方“重大胜利”?2024-10-18 10:20:07

美防长证实:在拜登命令下授权美军出动B-2轰炸机打击也门胡塞武装

美防长证实:在拜登命令下授权美军出动B-2轰炸机打击也门胡塞武装2024-10-18 09:53:18

老飞难教,美国转向从新手培养乌军F-16飞行员

老飞难教,美国转向从新手培养乌军F-16飞行员2024-10-21 09:57:29

这一次,哈马斯重创以色列

这一次,哈马斯重创以色列2024-10-21 09:50:54

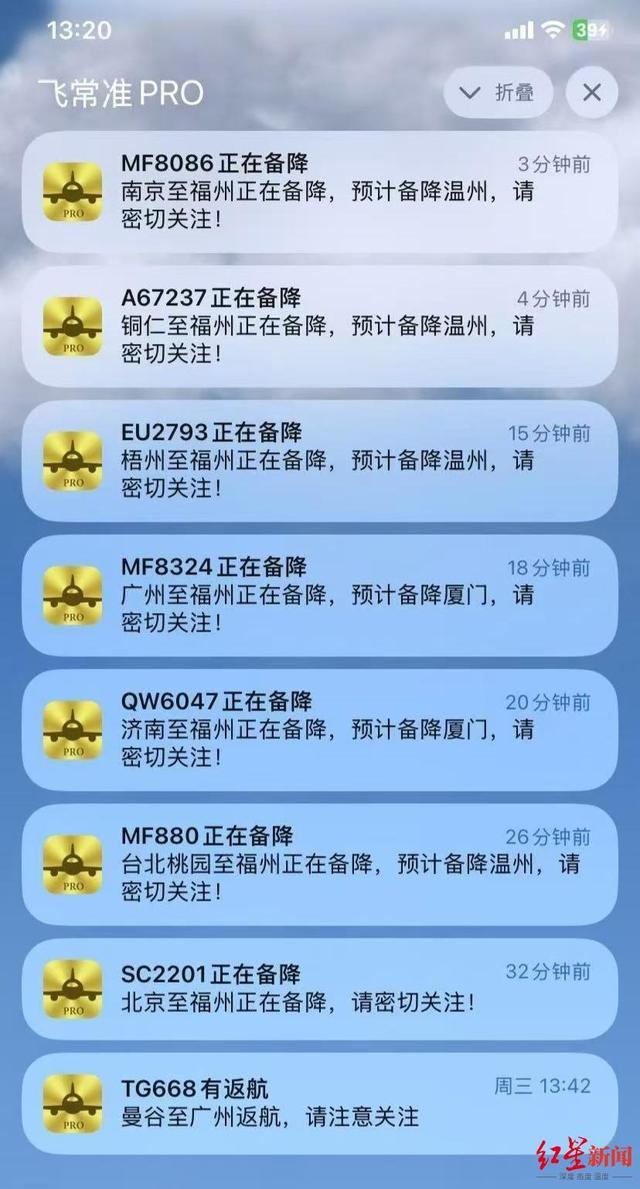

多架飞往福州飞机中途备降 因流量控制

多架飞往福州飞机中途备降2024-10-21 15:30:39

俄乌战场,突然传来一个好消息,但也很伤感

俄乌战场,突然传来一个好消息,但也很伤感2024-10-21 09:49:40

相关新闻

多地银行回应“存量房贷转按揭” 细则出台成焦点

2024-09-29 21:42:00多地银行回应“存量房贷转按揭”存量房贷降息等待细则落地 客户暂缓还贷静候佳音

2024-09-27 20:27:00存量房贷降息等待细则落地多地银行回应热点问题 房贷利率下调待细则,转按揭遇挑战

2024-09-29 10:12:00多地银行回应热点问题多地出台住房公积金新政 涉及贷款额度与提取条件

原标题:速看!多地出台住房公积金新政!“好房子”不仅能带来舒适的居住环境,还可以为家人提供安定的生活基础。近日,多地出台住房公积金新政,政策涉及贷款额度上浮、提取条件放宽等。

2024-04-16 10:22:08多地出台住房公积金新政工商银行发布存量房贷利率调整细则 房贷族月省469元起

2024-10-11 11:04:00工商银行发布存量房贷利率调整细则存量房贷与新发房贷利差重回高位 降息预期下的市场博弈

2024-09-09 14:14:25存量房贷与新发房贷利差重回高位