今年房贷利率有望再降 降至历史低位(2)

据贝壳财经记者了解,已有不少房贷客户调整了房贷利率的重定价日。北京地区的贷款人陈女士表示,她已将房贷利率的重定价日从过去的1年1次调整为1年两次。“我觉得2025年LPR报价还会持续下降,增加1次重新定价日就能尽快享受LPR下降的福利。”陈女士说,以往每年仅有1次重定价日,但LPR报价持续下行却只能到第二年才能享受新的利率,这也让她觉得多花了不少利息。所以在2024年年底可调整重定价日时,她便调整了重定价日的次数。

张女士也表示,原本房贷利率高达4%以上,但不少新房贷利率只有3.5%左右。因此在2024年年初时她已经制订了提前还款计划。不过,如今张女士的房贷利率已经降低至3.3%,同时她也将房贷利率的重定价日调整到了1年2次,以便尽早随着LPR下降而降低房贷成本。“我现在也基本放弃了提前还款计划。这样一来,我手中也能有更多可支配的资金了。”张女士表示,提前还款的资金剩下来后,她打算在2025年为家庭增加一次旅行的计划。

2025年已经来临,房贷利率是否还有继续下调的空间?有业内人士认为,房贷利率再度统一下调加点的概率不大,但LPR利率或仍有下调空间,这也意味着存量的房贷利率可能还有持续下行空间。2024年底召开的中央经济工作会议提出,2025年实施适度宽松的货币政策,适时降准降息。董希淼预计,2025年将可能降准0.5个—0.75个百分点,下调政策利率50个基点,引导LPR下降25个—50个基点,从而在总量上保障流动性更加充裕,在价格上适度降低成本。不过,2024年三季度,商业银行净息差已经下滑至1.53%,处于历史低位。董希淼表示,如果LPR下降速度过快,银行息差缩窄压力过大,不利于银行保持发展的稳健性和服务实体经济的持续性。他建议,LPR与政策利率非对称下降,即政策利率下调幅度大于LPR下降幅度。同时,银行应通过下调存款利率、压降隐性存款成本等措施,进一步降低负债成本。

东方金诚宏观首席分析师王青预计,不排除2025年人民银行通过较大幅度引导5年期以上LPR报价下行等方式,继续对居民房贷实施较大力度定向降息的可能。这是促进房地产市场止跌回稳的关键一招。

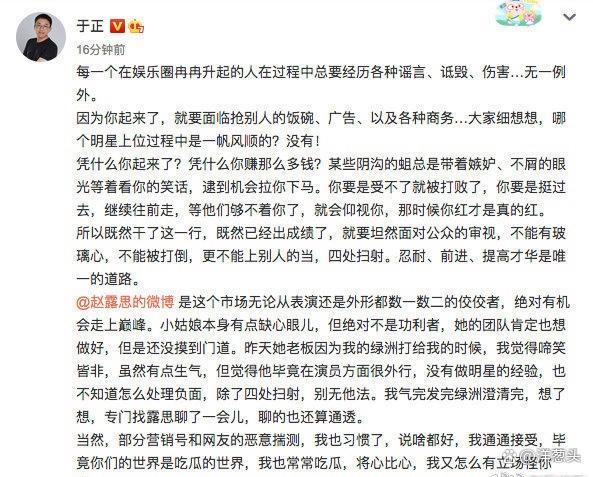

曝殴打赵露思的前经纪人是徐以若 于正好闺蜜涉职场霸凌

雷军晒健身房照片 新年健身目标启动

美汽车撞人事件死亡人数上升至15人 恐袭调查展开

王楚钦说林诗栋是国乒绝对主力 成长迅速成绩佳

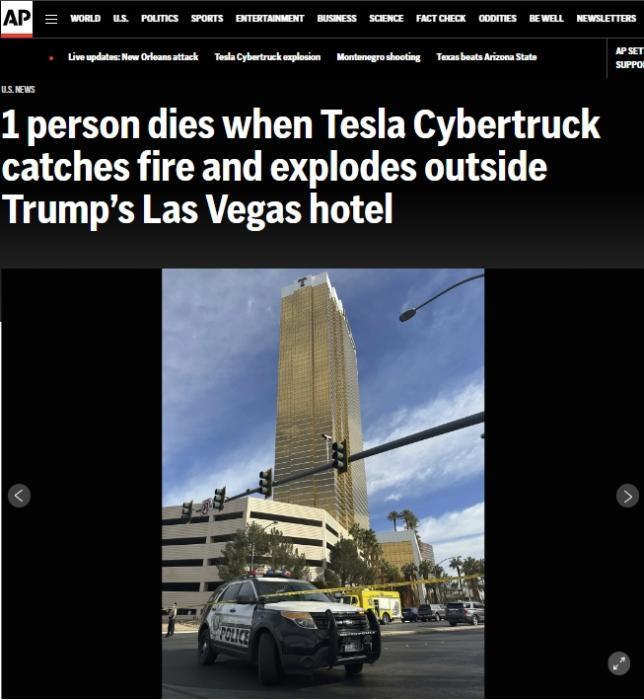

美特朗普国际酒店门前汽车爆炸1死7伤 特斯拉内疑似有烟花

2024年最赚钱股票是它 寒武纪涨幅近4倍

渐冻症抗争者蔡磊新年发文:2025接力棒不会掉落 呼吁更多人加入抗争行列

四川一老人过124岁生日 生于晚清 长寿秘诀与豁达人生

俄“神秘专机”抵美引猜测 外交官轮换或高层会谈?

特朗普酒店门前汽车爆炸致1死7伤 特斯拉皮卡内疑似有烟花物品

西非两国总统要求法国撤军 新年致辞宣布撤军计划

媒体:中东变乱交织 地缘格局重构 局势演变新注脚

阿里巴巴出售所持子公司全部股份 交易金额达131亿港元

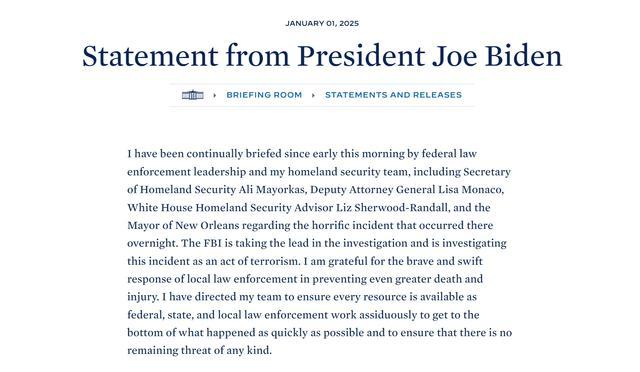

美国新年首日遭遇恐袭 已致至少15人死亡 拜登、特朗普发表声明

东部战区重磅MV里有多少新装备 展现海天重器与家国情怀

雷军晒健身房照片 新年健身目标启动

特朗普将出席卡特国葬仪式 收到邀请确认参加

美汽车撞人事件死亡人数上升至15人 恐袭调查展开

曝殴打赵露思的前经纪人是徐以若 于正好闺蜜涉职场霸凌

中国烟花在德国订单激增 跨年夜需求旺盛

欧洲告别俄罗斯天然气时代 谁是输家 欧洲成最大输家

超市因员工集体盗窃亏损200万倒闭 员工监守自盗频发

没买到直达火车票怎么办 分段购票中转换乘

美警方证实汽车撞人案嫌犯系美公民 调查仍在继续

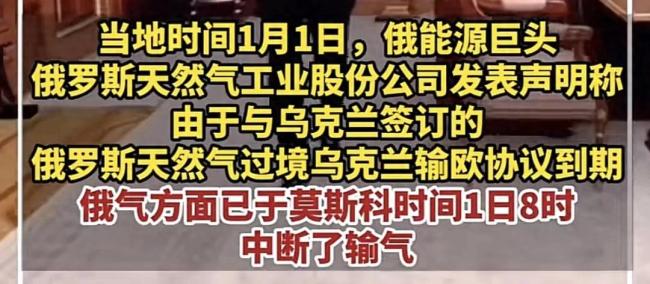

俄乌斗气协议失效不续美或受益 美国液化天然气填补空缺

黑山枪击事件死亡人数升至10人 全国哀悼日宣布

俄军导弹袭击致基辅多起爆炸 新年“大礼花”混战

3-1 阿森纳客场逆转取胜 枪手再现逆转奇迹

2025年第一天 解放军发布视频表态 MV彰显坚定统一信念

林诗栋点赞樊振东分享霉霉歌词的微博 意外举动引热议

乌停止俄气过境输送服务 斯总理表态 引发能源供应担忧

专家:房企应紧抓契机盘活闲置土地,促进资金回笼与换仓

拜登:对汽车冲撞人群事件感到愤怒 全力查明真相

国产全尺寸机器人完成全身复杂动作 技术飞跃引关注

韩处长:有效期内对尹锡悦实施抓捕 幕僚集体辞职引发政坛震动

相关新闻

房贷利率还会再降吗 存量房贷迎调整

2024-10-25 07:44:02房贷利率还会再降吗金融分析师:房贷利率还会再降,购房成本进一步降低

2024-10-24 14:27:00金融分析师:房贷利率还会再降多地房贷利率低至2字头 购房成本再降

2024-10-21 14:23:55多地房贷利率低至2字头房贷利率进入“2”字头意味着啥 购房成本再降新低

国家再次为购房者节省了成本。昨天上午9点,央行公布了最新一期贷款市场报价利率(LPR),一年期LPR为3.1%,五年期以上LPR为3.6%。与上个月相比,两个期限的LPR均下降了25个基点

2024-10-23 15:46:00房贷利率进入“2”字头意味着啥专家称要苦一苦商业银行了 房贷利率有望普降

中国人民银行行长潘功胜于9月24日在国新办的新闻发布会上公布了一项重要决定:将采取措施降低存量房贷利率,并统一房贷的最低首付比例

2024-09-24 13:55:00专家称要苦一苦商业银行了业内:今年房贷利率或进一步下降 公积金贷款迎利好

新年第一天,对许多购房者来说是个特别的日子。2025年1月1日,之前发放的住房公积金个人住房贷款利率下调,首套房5年以上贷款利率降至2.85%,二套房降至3.325%

2025-01-02 09:17:06业内