商家大规模关闭运费险背后!有人用运费险8个月骗取100多万

据中央广播电视总台中国之声《新闻纵横》报道,经常网购的消费者对“退货险”或者“运费险”一定不陌生。如果收到的商品并不满意,要申请退货时,有“运费险”的商品,退货的运费由保险公司支付;商家提供“运费险”在很大程度上有效提升了下单概率。

但是,经过十几年的发展,这一险种所带来的问题也在日益显现——对于商家来说,退货率提高无形中增加了运营成本;对保险公司来说,赔付率高、还有被骗保的风险。

近日,不少消费者发现,自己的“运费险”权益被平台取消,一些商家也开始关闭这项服务。如何突破“运费险”的发展瓶颈?该如何看待“运费险”的未来?

近日,李梦(化名)发现,自己被某电商平台限制了“运费险”权益。

李梦表示:“我看直播的时候,看到他们在卖的东西,我就发现,每个商品都没有运费险。有一次,一个直播的主播说,他们的商品都是有运费险的,我看了一下链接,是没有运费险的。我就把我那个链接发给了我的另外一个小号,小号显示是有运费险的,但是我这个大号就没有。”

此后,李梦与平台客服沟通得知,可能是因为她的大号此前退单较多导致。

李梦说:“我进行了很多团购,比如美食套餐,超期以后,导致退单退得比较多。客服表示,经核实,关于反馈的问题,经过相关部门的审核评估,账户暂时不符合运费险使用要求,隔半年或者是一年以后会重新评估我的账户状态。”

记者在黑猫投诉平台查询发现,近一个月以来,被平台限制使用“运费险”权益的消费者有不少。除此之外,还有不少商家在社交平台上表示,从今年8月下旬开始,他们的店铺主动关闭了“运费险”服务。

有商家分享了自己测试其对退货率的影响(网络截图)

可查公开资料显示,“运费险”这一险种出现在2010年。当时,为解决电子商务发展中退货邮费的消费痛点,电商平台与保险公司共同推出了这一产品。在很长一段时间内,运费险可以让消费者“无忧”下单,有效提升了购买率。为何发展至今,它却屡遭诟病?退货率逐年升高,是其中一个原因。电商经营者张燕娜此前经营了一家女装店铺,今年下半年关停了。

张燕娜说:“从去年开始,我觉得运费险对于某些类目不是很好,比如女装,顾客想回去试试,会买个好几件,其中选择一件到两件进行退货,导致我们的退货率增加了很多,前两年可能在30%、40%的样子,退货率去年开始达到50%、60%,今年还要高。”

张燕娜说,除了女装,童装、男装、生活用品等品类的退货率也在逐年上升。从商家的角度来说,推出赠送“运费险”服务,每一单的保费成本要增加5元左右,如果退货率过高,会“得不偿失”。

张燕娜表示:“之前已经平均五元一单的运费险,比快递费还要贵,关于快递费,如果量大,跟快递公司谈一下,可能在全国范围内还能三四元。刚开始,退货险的销量增加了,但是退货率也会增加,后续就是库存增大,不可控了。衣服是季节性的,像羽绒服等,只有一两个月销量比较好,后续就卖不上这个量了,导致库存特别多。还有运营、售后等,要重新整理衣服、挂烫,如果再发货,还有包装、部分人工费用等问题。”

有电商从业者讲述了自己进行线上测试的过程:选择一部分客户支持“运费险”,另一部分则关掉“运费险”。结果显示,售后纠纷减少、运营成本下降的同时,退款率也下降10%左右。也就是说,对于商家来说,关闭运费险服务本身可以筛选掉一批随意下单的消费者。

多家电商平台的商家均有“运费险”相关保障(网络截图)

从保险公司的角度来说,相较于其他产品,这一险种的赔付率也更高。据了解,某电商平台的“运费险”赔付率达到80%左右。

一位保险业资深从业者说:“据我了解,此险种基本都不挣钱。有两个原因,第一,退货的频率很高,也就是保险公司赔付的频率很高。第二,存在薅保险公司羊毛这种道德诈骗的风险。”

江西省萍乡市莲花县公安局破获的一起案件中,涉案人员在8个月内骗取超过100万元的运费险赔付金

今年以来,多地公安破获了专门骗取“运费险”赔付款的相关案例。江西省萍乡市莲花县公安局刑警大队反诈中队中队长刘琦接受采访时说,该局破获的一起案例中,两名涉案人员大量虚构交易,并购买“大件退货运费险”保险产品,在8个月内,共骗取了100多万元的理赔保险金。

刘琦表示:“他们用自己还有亲戚朋友的身份信息注册了一大批网店、支付宝账户,之后在网店里面上架大件商品,比如橡胶床垫、乳胶床垫等。上架之后,就会用自己注册的一个支付宝账户,在自己的网店里面下单,自己买自己的商品。下单的同时就会投保大件商品运费险。大件商品运费险的保费一般是18元到30元不等,赔付金额有的是一单250元。下单成功以后,就会在另外一个叫礼品网的网站上,那个网站上会上架一些价格很低廉的商品,下单之后,就会直接生成订单号,然后就会把这个订单号填到退款页面,系统就识别完成了这一次退款退货,之后250元的保费就会打到嫌疑人的账户内。”

上述保险业资深从业者进一步解释,对保险公司来说,运费险是线上化发展的重要象征,它在商品交换、物流产业发展方面确实起到了积极作用;另一方面,巨大的保费规模也让保险公司难以割舍。“这个业务保费规模有量,一般业务落地到某家分公司,分公司的保费规模就冲上来了。尤其是中小公司,本身保费规模不大,拉个几千万元或者上亿元的退运险,让保费增速,其市场份额立马就上来了。考核方面,在保费这个角度,保险公司一般考核两个方面,一个是保费规模,另一个方面就是效益。但是现在往往是考核规模的权重大于效益的考核权重。”

此外,地方退税政策以及可以有效拉低万张保单投诉量,也是各保险公司推“运费险”产品的动力所在。该如何看待“运费险”的未来?在商家开始选择关闭这一服务的当下,如何突破发展瓶颈?

中国社会保障学会商业保险研究分会会长、北京工商大学教授王绪瑾表示:“这个险种对方便消费者、推动物流产业的发展起了很好的作用,但也不得不说它存在一部分道德风险怎么把控的问题。我认为有两个途径,一个途径就是提高保费;再一个途径,就是规定免赔率或者免赔额,可以相对免赔,也可以绝对免赔。相对免赔就是说,在一定的额度内不赔,超额度是全赔;绝对免赔是无论损失多少,都有免赔比例,可以降低小额赔偿的成本。”

据了解,目前已有平台推出了降低商家运费险的措施,比如,简化退换货步骤、判定异常账户、加大优惠补贴力度、降低运费险价格等方式,来解决当下出现的问题。专家认为,未来还需要从动态调整保费、共建电商生态等方面入手,进一步达成用户体验与商家利益等多方平衡。

王楚钦说重新找回了自我 开启2025新篇章

苹果智能戒指专利公布 音频隐私模式创新

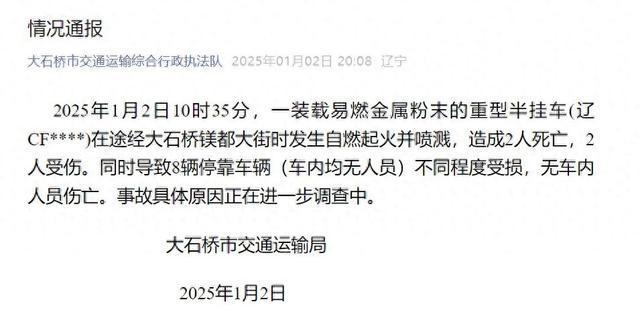

半挂车当街自燃!致2伤2亡 事故原因待查

农历乙巳蛇年有384天 闰月使然

女子长时间未拔手机充电器 房子变废墟 火灾警示需警惕

蛇年纪念钞纪念币开始兑换 市民热情高涨

出售美墨边境墙建设材料,马斯克:拜登100%叛国 低价拍卖引争议

中方的意思日本已读懂,石破茂最新对华表态,4字最令美国担心 和平共处震动美国

泽连斯基称支持在乌克兰部署欧洲部队,强调与北约接轨的重要性

安倍晋三明明是日本人,可为啥在他死后,墓碑上却刻着中国汉字 文化渊源深厚

专家提醒人才测评不能随意使用 需科学慎重考虑

虎跳峡景区回应网友称发生山体滑坡 小范围塌方未伤人

半挂车当街自燃!致2伤2亡 事故原因待查

外媒:中国是俄罗斯最大的贸易伙伴,占俄贸易额的三分之一 中俄经贸关系持续深化

批评特朗普的前议员切尼被授总统勋章 表彰其将国家置于党派之上

专家称上四休三暂无法全面铺开 灵活办公成新尝试

2025年金价还会继续涨吗 多重因素支撑看涨预期

美国国内恐怖主义亮起红警 新奥尔良血色开局

苹果智能戒指专利公布 音频隐私模式创新

电影平均票价连续4年超过40元 部分影片结算价下调引发关注

王楚钦说重新找回了自我 开启2025新篇章

台北跨年转播央视晚会承包商回应!

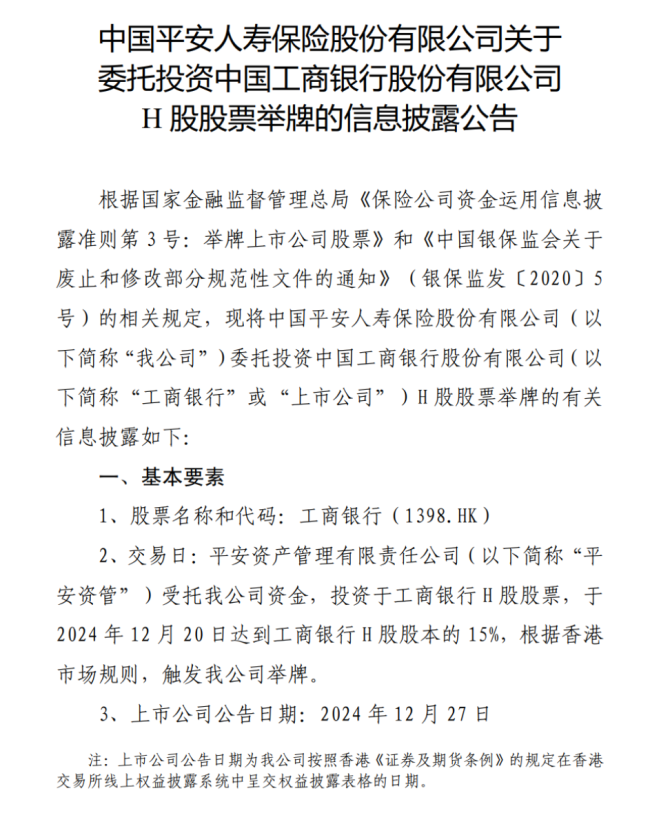

工行、建行、邮储获大手笔增持!险资积极布局银行股

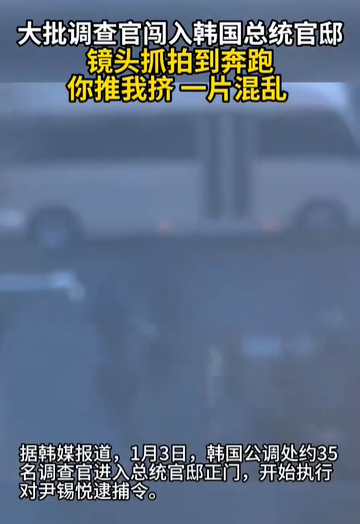

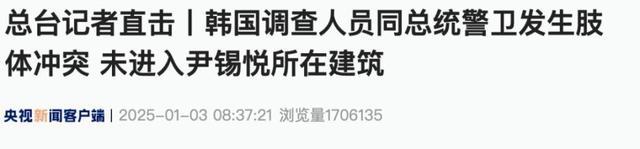

韩总统官邸你推我挤一片混乱,调查官执行逮捕令,与警卫发生推搡

7岁小孩哥表演变脸硬控全班 非遗传承引赞叹

田亮回应女儿下巴后缩明显 正在积极矫正中

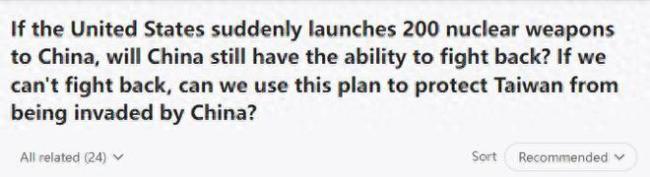

美论坛:如果美国向中国发射200枚核武器,中国还有能力反击吗? 后果不堪设想

特斯拉2024年全球交付超178.9万辆 创历史新高

咖啡豆期货价格飙升至近50年新高 供需失衡推高价格

元旦实现了上四休三!网友直呼:好爽

荷兰天然气价格升至逾1年高位 供应短缺推高成本

科普:浏览黄色网站违法吗?为何成人网站屡禁不止

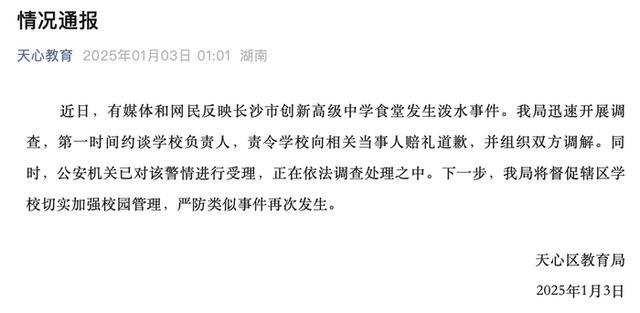

教育局通报高中向8旬老人泼冷水 责令学校道歉并调解

逮捕尹锡悦这一早上发生了什么 警卫冲突引关注

韩总统官邸你推我挤一片混乱!

相关新闻

有人用运费险骗取100多万 利用大件退货运费险

格隆汇12月3日|据潇湘晨报,近些年,多地公安破获了专门骗取“运费险”赔付款的相关案例,其中一起案例,两名涉案人员,利用“大件退货运费险”在8个月内骗取了100多万理赔金

2024-12-03 13:42:13有人用运费险骗取100多万运费险成“薅羊毛”目标,商家怒批退货暴涨成本超快递费,有人骗取百万元 运费险何去何从

经常网购的消费者对“运费险”或“运费险”一定不陌生。如果对收到的商品不满意并申请退货时,有“运费险”的商品退货产生的运费由保险公司支付。这一保障大大提升了下单概率

2024-12-03 10:32:03运费险成“薅羊毛”目标运费险成“薅羊毛”目标,商家怒批退货暴涨成本超快递费,有人骗取百万元

经常网购的消费者对“退货险”或者“运费险”一定不陌生,如果对收到的商品并不满意要申请退货时有“运费险”的商品退货产生的运费由保险公司支付。

2024-12-03 10:34:29运费险成“薅羊毛”目标运费险未来何去何从 发展瓶颈待解

2024-12-02 22:33:00运费险未来何去何从为什么有些商家不开运费险了 成本与风险双升

2024-12-02 11:36:48为什么有些商家不开运费险了商家大规模关闭运费险背后 成本与风险双升

2024-12-02 14:48:00商家大规模关闭运费险背后