中信证券称行业回归旺季节奏 电子与AI领域表现亮眼

中信证券发布研报指出,2024年第三季度电子行业回归正常需求下的旺季节奏。消费电子需求恢复正常,汽车工业温和复苏,AI相关领域保持高景气。下游方面,苹果第三季度需求平稳,安卓拉货需求部分后移至第四季度,海外和IoT相关表现出现分化;汽车和工业边际持续温和好转,服务器继续DDR5升级迭代;中游端拉货与下游节奏类似;国产替代角度,下游存储和逻辑扩产持续,各家全年业绩和订单预期不变,但利润端出现分化。表现相对亮眼的细分板块包括果链龙头、IoT芯片龙头、CIS、设备龙头、被动元件龙头、算力相关PCB等。

复盘2024年三季报显示,电子行业总营收约7788.0亿元,同比增长13.2%;归母净利润363.9亿元,同比增长29.2%;毛利率为18.4%,同比下降1.0个百分点。具体来看,苹果第三季度需求平稳,安卓拉货需求部分后移至第四季度,海外和IoT相关表现出现分化;汽车和工业边际持续温和好转,服务器继续DDR5升级迭代;中游拉货与下游节奏类似;国产替代角度,下游存储和逻辑扩产持续,各家全年业绩和订单预期不变,但利润端出现分化。

消费电子板块受备货节奏影响,三季度果链和安卓链表现分化,果链普遍符合或超预期;安卓链条整体表现平淡,光学业务相关公司及车载业务拓展顺利的公司业绩亮眼。消费电子行业总营收约3340.0亿元,同比增长13.1%;归母净利润152.1亿元,同比增长3.4%;毛利率为15.2%,同比下降1.5个百分点。从终端需求看,iPhone出货量分别为5010/4520/5600万部,分别同比-9.2%/+1.6%/+4.5%;安卓端出货量分别为2.39/2.40/2.60亿台,分别同比+12.1%/+7.4%/+4.4%。展望2024年四季度,预计苹果端、安卓端全球出货有望达8000万台、2.58亿台,同比-1%/+5%。

半导体板块方面,制造及封测正常复苏,半导体设备/零部件由于客户结构和研发节奏的不同利润表现分化,有新品逻辑的AIoT数字芯片公司业绩亮眼。半导体行业总营收约1241.2亿元,同比增长8.4%;归母净利润85.5亿元,同比增长194.7%;毛利率为25.4%,同比上升0.4个百分点。从各细分环节来看,制造旺季正常温和复苏,稼动率环比提升;封测主流大厂产能利用率达到7~8成甚至以上,厂商收入环比增速大多在个位数到10%左右;半导体设备/零部件收入均保持稳速增长,但利润端有分化;数字芯片有新品逻辑、份额提升的公司表现更优;存储消费类市场需求较弱,汽车、工业等行业市场复苏缓慢,晶圆成本维持高位,部分产品现货市场价格回落,模组厂毛利率环比下滑明显,而利基存储厂商利润端环比保持稳定;模拟消费电子收入占比较高的厂商自2023年下半年开始受益消费电子需求温和复苏趋势,2024年第二、三季度增速有所放缓;功率中低压相关公司报表持续改善,中高压相关厂商业绩仍承压但边际有所改善。

叙利亚乱局有蹊跷,背后的“黑影”到底是谁?

琼瑶曾于2017年交代后事 生前淡然面对生死

琼瑶一周前曾悼念亡夫称“不如归去” 深情缅怀引发共鸣

叙利亚乱局有蹊跷,背后的“黑影”到底是谁?

菲海警出动两艘日本造巡逻船,再赴鲎藤礁海域挑衅

中国反制开始放开手脚了!中方加强相关两用物项对美国出口管制

中方加强相关两用物项对美国出口管制,“中国反制开始放开手脚了”

尹锡悦深夜宣布“紧急戒严”后,五角大楼发声:2.8万驻韩美军态势未发生变化

琼瑶一周前曾悼念亡夫称“不如归去” 深情缅怀引发共鸣

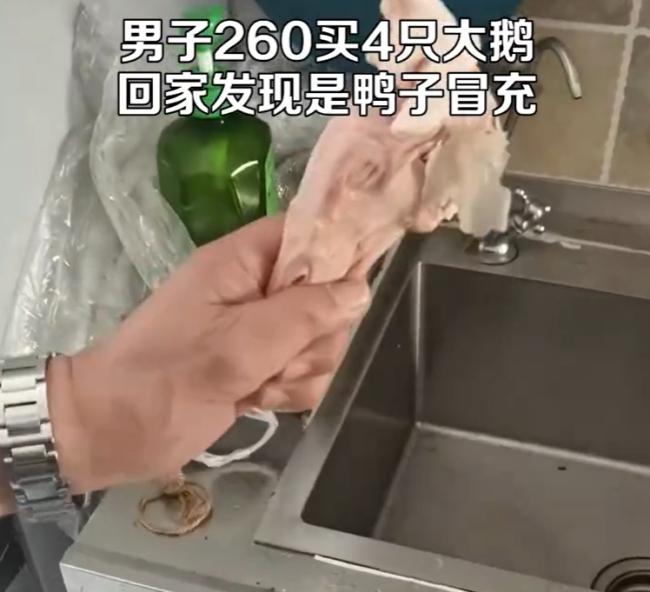

260元买4只大鹅发现是鸭子冒充 贪小便宜吃大亏

菲律宾前海军副司令:我们必须承认,中国成功争取到东盟国家的支持

乌克兰:拒绝接受成为北约正式成员的替代方案

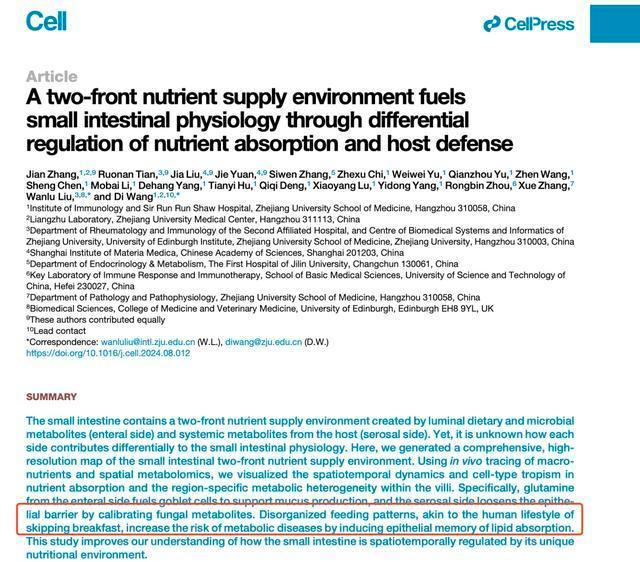

研究:不吃早餐小肠会加速吸脂 或增加心血管疾病风险

“白宫背后施压,要求土耳其约束其支持的叙反对派武装”

命大!男子因女友提分手飞身跳河 靠羽绒服漂流500米被救

美最强驱逐舰不惜血本搞“换装”:准备搭载高超音速导弹,对标中俄“快速进步压力”

战斗英雄杨万友在安徽逝世 享年90岁

菲侵闯中国鲎藤礁现场图片公开 专家:菲方不可能占得丝毫便宜

叙利亚叛军逼近中部大城市哈马

洪小铃宣布结婚怀孕 荧幕CP终成眷属

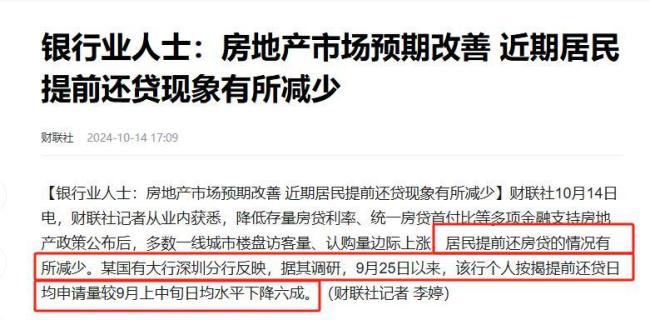

提前还贷潮突然熄火,居民存款集体搬家,意外的事接连发生 财富流向悄然变化

菲侵闯中国鲎藤礁现场图片公开 专家:菲方行为只会让中方加大管控力度

琼瑶一生曾多次自杀 遗书深情引发热议

卡塔尔称未恢复加沙冲突的斡旋工作 但立场没有改变

悉尼一港口水域变成红色 引发当地人恐慌 荧光素染料所致

英国首相斯塔默:俄乌冲突可通过谈判结束

琼瑶去世前悼念亡夫 留下深情小诗

叙利亚乱局有蹊跷,到底谁是“幕后操盘手”?

北约秘书长污蔑:中国“勒索”我们

伊朗外长:如果叙利亚政府寻求伊朗军事帮助 伊朗会考虑

琼瑶曾于2017年交代后事 生前淡然面对生死

琼瑶朗读遗书视频曝光 告别信透露心声

林心如回应琼瑶离世:太突然了 仍在整理情绪中

降职!奥运期间疑似发表争议言论 体育总局官员袁某已被处理

停火协议生效不到一周,黎以再动武

相关新闻

快递业务旺季战线变长 行业合力保畅通

2024-10-31 00:21:00快递业务旺季战线变长中信证券:国君海通并购意义重大,改写行业格局

2024-09-06 10:17:00中信证券:国君海通并购意义重大家电从业者称今年618价格战太狠了 行业呼唤价值回归

2024年6月19日,星期三,针对网络流传的“火鸡面过氧化值超标”消息,“三养火辣面吧”官方发布声明,澄清所有通过正规渠道销售的三养火鸡面均符合国家标准,强调产品安全可靠

2024-06-19 10:14:07家电从业者称今年618价格战太狠了中信证券:稀土行业或迎拐点 供需格局改善有望提振市场信心

2024-11-05 16:02:00中信证券:稀土行业或迎拐点中信证券称并购重组并非炒作 迎来全新机遇

中信证券研报指出,并购重组在政策鼓励和产业高质量发展的需求下,正迎来全新机遇。并购重组不仅满足了政府、一级市场与二级市场的共同利益,而且是一个可持续的产业趋势,但不会迅速完成

2024-11-04 12:19:00中信证券称并购重组并非炒作中信证券称亏损的不是中信期货 回应做空疑云

2024-09-28 11:16:31中信证券称亏损的不是中信期货