存量房贷利率不能简单一降了之

存量房贷利率不能简单一降了之

北京市民张晓近期决定提前还清部分房贷,他解释说,鉴于目前理财产品的收益率普遍不高,不如用来减少房贷负担。这一行为背后,市场对于调降存量房贷利率的讨论再次兴起,尽管去年已实施过类似措施,但因与新发放房贷的利率差距明显,提前还贷的趋势并未减弱。据中金公司研究,银行按揭早偿率维持高位,部分贷款可能通过消费或经营贷款转换方式被提前偿还。

观察上市银行的报告,今年上半年,仅少数银行的个人住房按揭贷款余额有所增长,而整体上,15家银行此类贷款余额减少了超过3000亿元。这一现象迫使银行业面临两难选择:若进一步降低存量房贷利率,本已处在历史低位的银行净息差将进一步承压,经营风险上升;若维持现状,则可能因持续的高早偿率失去优质的房贷资产,并承受社会舆论压力。同时,法拍房数量的增长和频繁流拍,也考验着银行的资产质量和潜在的不良损失。

以苏柳为例,她的房贷利率远高于当前市场新发贷款利率,促使她决定利用手头的闲置资金提前还款。而张晓则是由于投资收益不佳,决定增加每年的提前还款额度以减少利息支出。社交平台上,类似提前还款的经历分享不在少数,显示出房贷持有者对于节省利息和减轻债务负担的普遍心态。

对于下调存量房贷利率的呼吁,分析人士认为,即便不调整,居民也可能通过提前还款或其他贷款置换方式对银行净息差构成压力。当前,银行净息差已经处于低位,进一步调低房贷利率将加剧这一状况。中金公司预测,若存量房贷利率平均下调60个基点,银行净息差将受到约7个基点的影响,但通过适当调整存款利率可以对此进行一定对冲。

然而,简单降低利率并不能彻底解决当前问题。专家指出,房贷早偿率的下降并非完全取决于利率,购房者的还款能力在宏观经济环境中的变化也是重要因素之一。数据显示,个人住房贷款的不良率在多家银行中有所上升,同时法拍房数量的激增也反映出银行资产质量面临的挑战。

因此,存量房贷问题的解决需要综合考虑,包括利率调整、贷款重组以及监管政策的灵活应对等多方面措施,旨在平衡金融风险控制与支持实体经济的双重目标。同时,这应被视为特殊时期的特别政策,以避免对银行体系造成长期负面影响,并维护良好的市场契约精神。

日媒:日本女乒击败最强中国队,夺亚锦赛冠军!

孙颖莎3-0伊藤美诚 国乒追平比分迎高潮

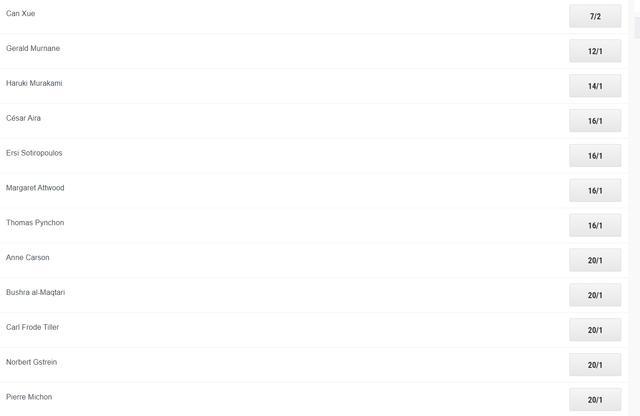

残雪位列诺贝尔文学奖赔率榜首 中国作家成热门候选

记者:湖人球员讨厌为哈姆效力 内部氛围引担忧

台媒爆料:台军“导弹发射筒”流入黑帮

以色列空袭叙利亚首都居民楼 造成7死11伤

测试投弹出现故障?防止泄密主动击落?俄神秘无人机坠毁乌克兰引猜测

美军火商虚报对台军售费用,台当局回应

韩国女乒团不敌印度女团 印度爆冷晋级亚锦赛4强

3年亏损7天“收复”,这些明星基金终于回本了 股市回暖下的启示

战火下,近10万黎巴嫩人逃到叙利亚

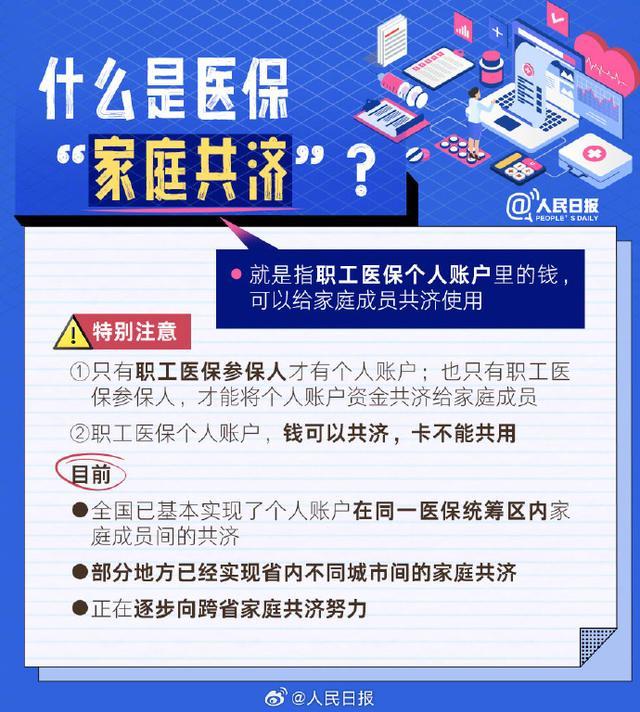

医保这些事,这组图都给讲清楚了!家庭共济与异地报销指南

美媒:内塔尼亚胡“最后一刻”否决以防长访美行程,再次表明“双方关系紧张”

雷兰曦1-2不敌日本选手 鏖战91分钟惜败

残雪位列诺贝尔文学奖赔率榜首 中国作家成热门候选

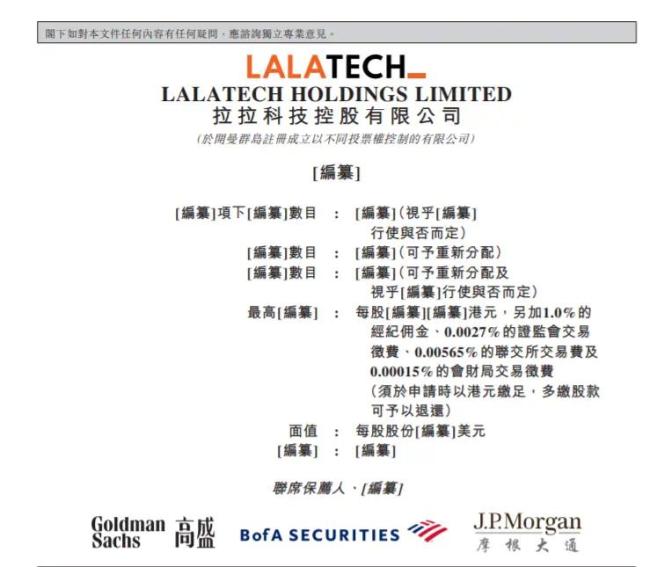

货拉拉半年赚13亿,司机们却开心不起来 高额佣金引不满

瑞士百达乌龙事件 持股比例误差引关注

财政部:500亿元,即将续发!30年期特别国债再登场

以媒:自新一轮巴以冲突爆发以来,以色列共有728名军事安全人员在冲突中死亡

黎真主党警告以色列:若继续袭击黎巴嫩,将加强对以打击

这下奇怪了,俄军为何要……

以色列总理称:已打死纳斯鲁拉的继任者、他的继任者的继任者

法媒:皇马明夏首要目标是萨利巴,愿不惜一切代价引援

以总理提议将以军“铁剑”行动改名为“复兴战争”

泽连斯基频频向美施压:解禁远程武器是“胜利计划”的关键

孙颖莎不到三个月时间里打了29场比赛 赛程紧凑,成绩亮眼

美媒曝:黎巴嫩大量通讯设备爆炸前,受害者被引导“用两只手同时操作设备以读取信息”

森林狼和掘金的季前赛提前一天开打 NBA季前赛战火燃起

美军MQ-9“死神”无人机为什么接连被胡塞武装击落?

日媒:日本女乒击败最强中国队,夺亚锦赛冠军!

名宿:大马丁非常适合目前的阿森纳,堪称门线怪物

伊朗外长敏感时刻访问沙特,将讨论地区问题并制止以色列“罪行”

孙颖莎3-0伊藤美诚 国乒追平比分迎高潮

以色列已作出关键决定

美媒:美官员透露,近几周拜登政府愈加不信任以方涉军事和外交计划言论

相关新闻

存量房贷利率降了?系"商转公"贷款

“房贷利率从4.2%降到2.85%,太快乐了!”在某社交平台上,来自烟台的黄女士晒出了自己更新后的贷款合同,最新贷款利率仅为2.85%。

2024-08-27 10:43:32存量房贷利率降了?系商转公贷款存量房贷利率降了?系"商转公"贷款 多地区已支持

2024-08-27 10:14:05存量房贷利率降了?系商转公贷款存量房贷利率大降息,影响几何

9月19日凌晨,美国联邦储备委员会宣布,将联邦基金利率目标区间下调为4.75%至5%,即降息50个基点,这是美联储自2020年3月以来首次降息。

2024-09-24 11:12:50存量房贷利率大降息降低存量房贷利率能否刺激消费

2024-09-04 16:00:21降低存量房贷利率能否刺激消费调整存量房贷利率,六大国有银行相继响应

9月29日晚间,中国人民银行发文引导商业银行于10月31日前开展一次存量房贷利率批量调整。市场利率定价自律机制随后对外发布《关于批量调整存量房贷利率的倡议》。

2024-09-30 16:19:55交行拟对存量房贷利率调整房贷利率,降了!河北三地首套房贷迎新低

5月7日,河北省唐山、秦皇岛、廊坊三市宣布,自当日起阶段性取消首套住房商业性个人住房贷款利率下限,旨在减轻购房者负担,激发房地产市场活力,满足刚性和改善性住房需求,推动房地产市场稳定发展。

2024-05-09 14:00:26房贷利率