小摩:铜价进入波动性更强的中场阶段 库存骤降推高价格(2)

这种持续存在的套利空间,激励着全球精炼铜流向美国。其直接后果是,其他地区的买家必须为获取铜资源支付更高的价格。主要生产商智利国家铜业公司向主要消费中心报出的年度长单溢价已高达325美元/吨及以上,在亚洲市场尤其呈现出急剧的跳涨。

高昂的年度合同溢价迫使美国以外的终端消费者越来越倾向于放弃锁定高价长单,转而到现货市场寻求供应。摩根大通分析称,这一转变使得LME的铜库存变得极具吸引力。即便LME仓库中的大部分铜因原产地问题无法直接运往美国,但它们可以被出售给亚洲、欧洲等地的消费者,且价格相比生产商提供的高额长单溢价更具竞争力。

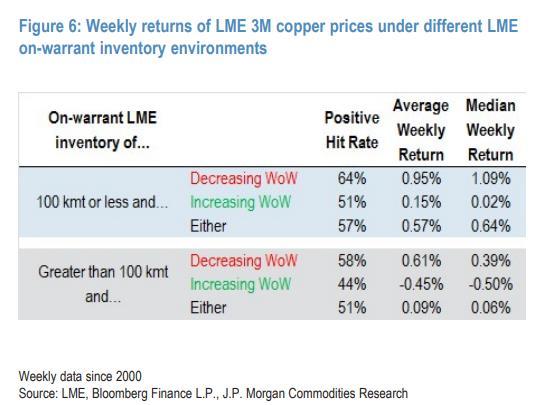

在此背景下,本周三5万吨及周四7500吨的仓单注销,被视为交易商们预见到亚洲及其他地区现货需求将增加而采取的行动。这次集中的提货意向已将LME在库仓单库存压低至10万吨以下。摩根大通强调,这是一个关键阈值,历史表明,低于此水平的库存往往会触发“现货升水”的急剧扩大。

跌破10万吨的在库仓单库存不仅预示着期货曲线结构的改变,更可能将铜价推入一个“不对称的看涨定价机制”。摩根大通回溯了自2000年以来的数据,发现在库仓单库存低于10万吨的时期,LME三个月期铜价的周度上涨概率为57%,中位数周涨幅为0.64%;相比之下,库存高于10万吨时,这两个数字分别为51%和0.06%。当库存低于10万吨且仍在持续下降时,看涨的信号变得更为强烈。

摩根大通在报告中描绘了当前铜市格局的“牛市终局”情景。只要美国对精炼铜征收关税的威胁依然存在,这一终局的逻辑链条就非常清晰:美国以外地区的精炼铜市场趋紧,导致LME库存被持续消耗。库存的下降将推动LME现货升水结构急剧陡峭化,并推高LME期货价格。最终,LME价格和现货升水的飙升将激励铜从库存充裕的美国市场流出,回到LME系统或供应给其他更需要现货的地区,从而实现全球市场的再平衡。

尽管长期看涨逻辑清晰,但摩根大通也指出,市场短期内仍将处于一场“拉锯战”之中。目前,并非所有主要消费市场的需求都已完全跟上价格上涨的步伐。一些冶炼厂可能会被高企的LME价格所吸引,进行机会主义的出口,从而对LME库存形成补充。这将在交易商的提货和生产商的交货之间形成一种动态博弈。然而,摩根大通坚信,这种短期的出口行为最终无法填补整个市场的供应紧张。鉴于全球供应中断的背景和潜在的资源稀缺担忧,长期来看,LME库存的下降趋势难以逆转。因此,该行对其关于LME铜价差收紧和价格走高的判断仍然充满信心。

一对新人将婚礼秒变专业舞台 舞林大会点燃现场

成都混团世界杯国乒取得七连胜 劲敌对决显实力

侠客岛:别被电动车新国标的谣言带偏 真坑与夸大共存

中国正在海上集结船只?中方回应 否认军事活动扩大

委民众更害怕失控的通货膨胀!

4架无人机试图干扰泽连斯基专机 空中挑衅引发安保警钟

普京说俄无权干涉中印关系 外交平衡术显现

陈震用空壳工作室偷税 案件细节公布 车评人偷税手法曝光

普京:俄无权干涉中印关系 强调三国紧密相连

中方回应解放军是否在南海台海集结 勿过度解读

美空军进行大规模组织调整有何目的 备战方式升级换代

台军训练又出事,炮弹偏离预定轨道连砸三民宅

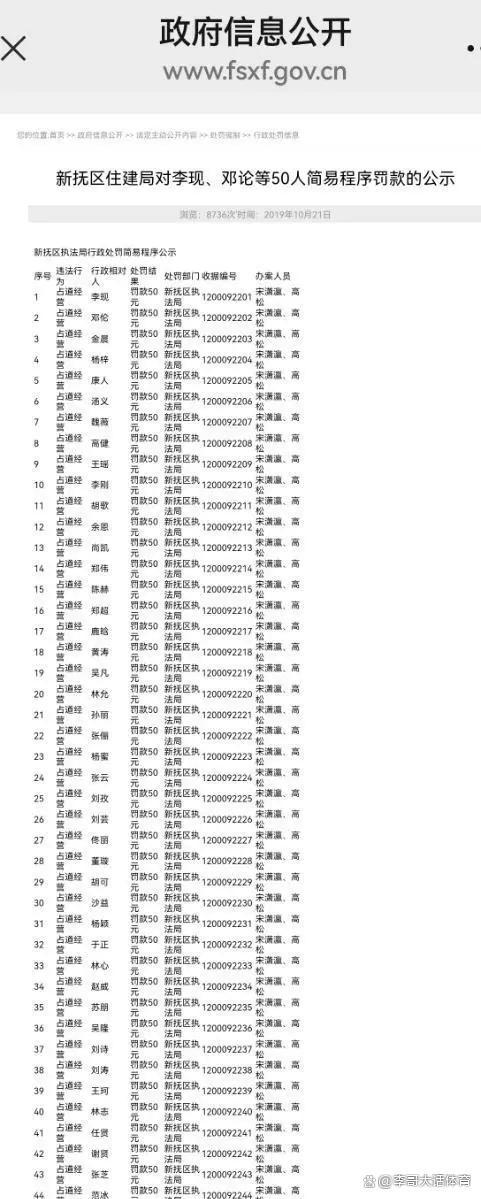

处罚名单现“孙俪”等明星 当地通报 虚假信息引发热议

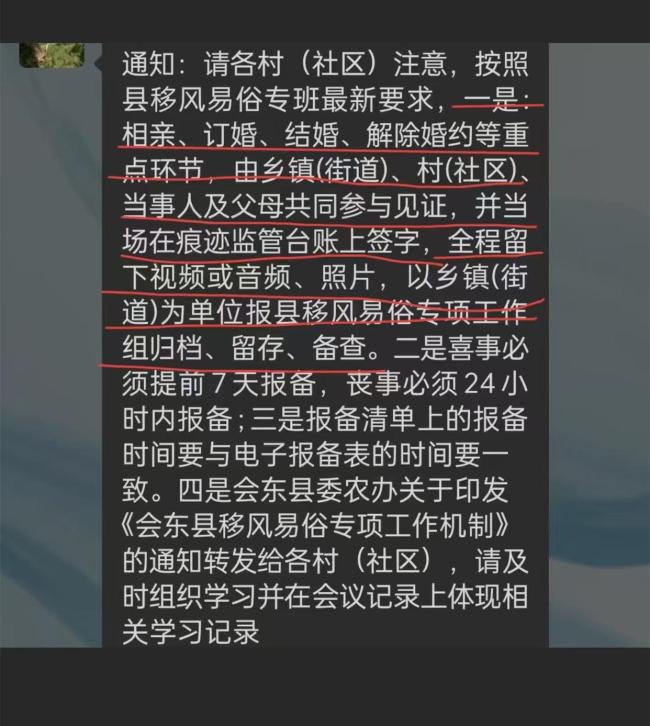

四川一地规定对相亲订婚进行监管 彩礼问题成焦点

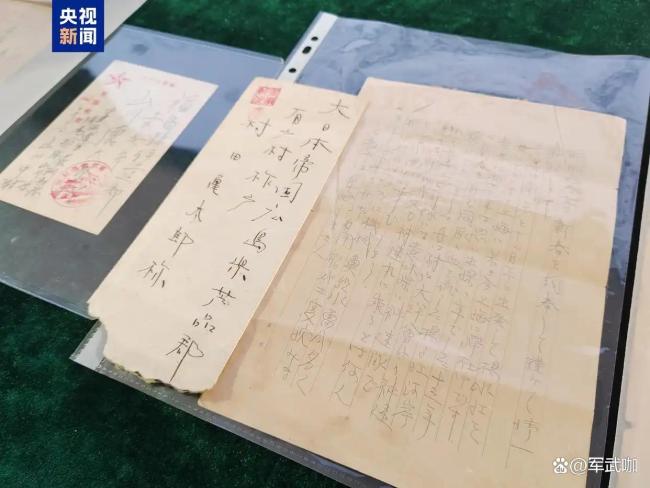

南京大屠杀遇难同胞纪念馆新获捐赠 新增文物再现历史真相

欧洲舆论提醒国际社会警惕高市言论!

重庆已有11个区县入冬 多地提前迈入冬季

为何窃取俄罗斯资产让欧盟处境更糟 计划遭拒引发争议

媒体评王楚钦一日三赛 全能表现助力国乒

法国总统马克龙结束访华 外交大戏暗流涌动

处罚名单现孙俪鹿晗?官方通报 虚假人名引发质疑

马克龙与王楚钦孙颖莎打球 中法友谊切磋球技

俄军朝乌军空投劝降书:你们已被包围 心理战加剧战场博弈

各地海警机构于寒冬锤炼硬功!

马克龙夫人在成都看大熊猫 中外合作新窗口

成都混团世界杯国乒取得七连胜 劲敌对决显实力

曝赖瑞隆8岁儿子在学校霸凌同学 选情影响几何

印媒发莫迪普京动画片 还恶搞特朗普 三国领袖同框搞笑

台“军情局”到荷兰搞秘密情报交流 全程网络曝光 情报泄露引发调查

普京称并不希望俄重新加入七国集团 G7影响力下降

孙颖莎主动示意放弃得分重打 展现大将风度

泽连斯基真的要谢幕了吗 停战信号与反腐风暴交织

一对新人将婚礼秒变专业舞台 舞林大会点燃现场

免签政策红利下携程盯上东南亚市场 OTA平台加速布局国际市场

侠客岛:别被电动车新国标的谣言带偏 真坑与夸大共存

相关新闻

外卖大战重启 小摩追问“值得吗” 平台补贴降温

2025-07-12 23:33:09外卖大战重启小摩追问值得吗小摩:美联储下月将“跳过”降息 预计明年1月再行动

在美国公布强于预期的就业报告后,摩根大通撤回了对美联储12月降息25个基点的预测。不过,摩根大通仍预计美联储将在明年1月和4月降息

2025-11-21 23:20:07小摩小摩:美联储降息将决定金价突破方向 全球资产重估在即

美联储降息预期飙升引发全球资产重估,桥水达利欧警示债务危机风险,特朗普预言“大动作”加剧市场分歧。结合历史数据与产业逻辑,本文挖掘利率拐点下的三大投资主线,并提示四重潜在风险

2025-07-27 20:42:26小摩本田CB500SF亮相 摩博会焦点新秀

摩博会开幕,本田展台成为全场焦点。在“CB时空”展区,观众不仅看到了四款历代CB400的经典车型,还见证了全新CB500SF和CBR500R four的亮相

2025-09-19 23:13:51本田CB500SF亮相大摩:中国银行业进入新时代 告别“大起大落”

摩根士丹利认为,国内银行股在经历三季度季节性调整后,四季度和明年一季度将迎来良好的投资机会。10月20日,摩根士丹利亚太分析师团队发表研报,指出国内银行股即将在三季度完成周期触底

2025-10-21 13:05:07大摩大摩火速上调油价预期 信号意义重大

OPEC+宣布暂停增产后,摩根士丹利迅速调整了油价预测。这一调整并非基于产量的实际变动,而是基于OPEC+释放出的一个强有力“信号”

2025-11-03 21:08:29大摩火速上调油价预期