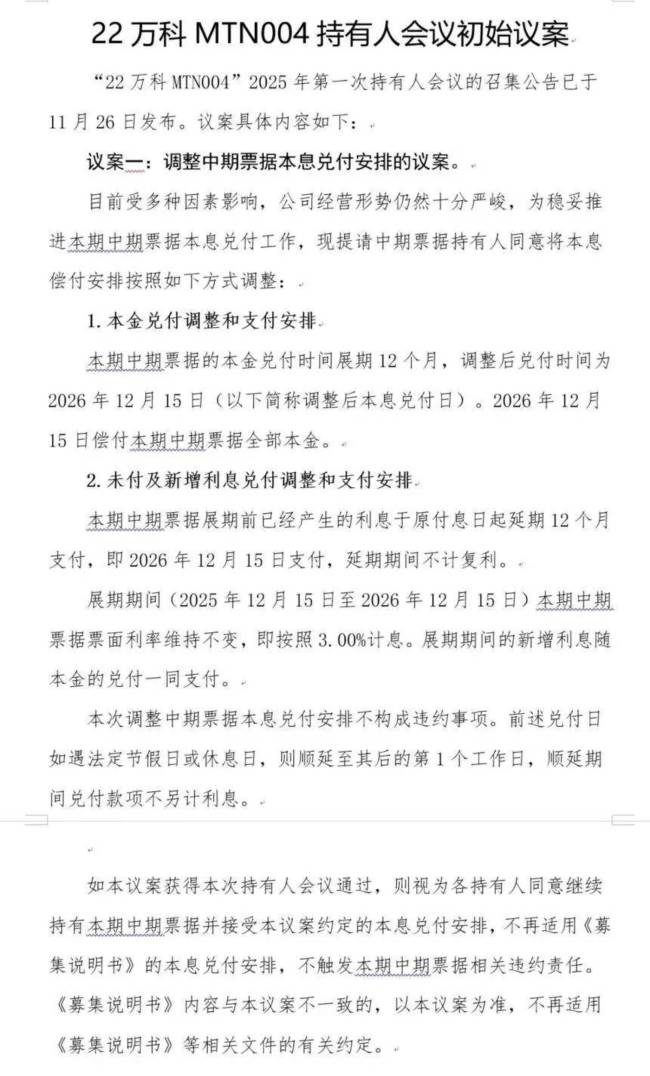

万科债务展期方案曝光前,险企已主动优化“非标敞口”

12月1日深夜,万科债务展期初步方案正式披露,引发市场高度关注。根据媒体报道,万科拟对“2022年度第四期中期票据”(22万科MTN004)的本金与利息偿付时间整体延后12个月,调整至2026年12月15日;票面利率维持原有水平不变,展期期间利息与本金同步兑付。本次展期议案的表决截止日期为12月12日。

事实上,在方案正式公布前,万科已在11月26日公告将展开债权人会议,于12月10日审议展期事项,以推进该笔中票本息兑付的稳定落实。“22万科MTN004”发行规模20亿元,票面利率3%,原定期限为三年,本息兑付日为2025年12月15日。

除这笔正在寻求展期的中票外,万科年底还将迎来另一笔余额37亿元的中票到期。截至2025年11月27日,万科境内存续债券共15只,其中13只属于公募债,合计债券余额203.16亿元,预计2025—2027年集中进入兑付窗口,分别对应57亿元、123.66亿元和22.5亿元,2026年前到期占比高达近九成。

长期以来,万科被视为房企融资体系中“信用最强的一档”,背靠央企股东,业务布局完整,经营声誉稳定。其出现展期动作,让市场意识到地产行业的信用评估体系正在重新洗牌。多家金融机构尤其是险资,已提前开始优化对高评级房企非标资产的估值策略。

保险资金与房地产企业在过去多年有着深度合作,非标资产一直是双方联系的关键渠道。自2018年资管新规落地以来,险资通过债权投资计划、信托计划及项目合作等多种方式为地产项目输送长期资金,同时也从中获得稳定收益。这些投资中,万科占有一定比重,尤其体现在各类非标产品与资产组合之中。

今年初,市场曾披露包括新华资管、泰康资管、华泰资管、太平资管、平安资管、平安养老及招商信诺资管等在内的七家保险机构,通过非标金融产品向万科相关项目投资,其中仅不动产债权投资计划的规模就超过340亿元。部分产品(如新华资管)已在去年完成展期协商。

不过,从头部保险集团的整体配置行为来看,它们已在主动收缩与万科相关的敞口。中国人保披露,其涉房投资规模(含股票、债券与非标)仅占资产的0.5%,与万科相关的更是微乎其微。中国人寿则在2024年二季度退出万科前十大股东,并明确表示截至2023年底未持有万科债券,也未参与万科相关保债计划。如今,中国人寿与万科的联系主要限于供应链金融合作,例如2023年以万科应收账款作为基础资产的专项计划。

新华保险目前持有三项万科债权投资计划,合计规模约53亿元,部分产品已顺利完成展期谈判;涉及的万科不动产项目多采用抵押担保方式保障资金安全。

总体来看,险资对万科的风险敞口整体可控,但非标资产的周期性调整正在发生。在旧会计准则体系下,非标资产普遍采用摊余成本法计量,只要未触发违约,账面价值和收益都会保持相对稳定,使保险公司的利润表呈现阶段性平稳。然而,自房地产行业进入深度调整期以来,多类非标资产开始触发减值要求,产业现金流波动也逐步传导至险企资产端。

过去几年,非标资产在保险资金中的占比一度高达三成以上,2022年宽口径规模突破9万亿元。仅债权投资计划和信托计划两类产品,2024年底合计规模达2.44万亿元。随着大量“三到五年期”老产品接连进入到期窗口,集中兑付压力已十分明显。2024年预计约1.1万亿元非标资产到期,2025年压力更甚,未来两年内仅债权投资计划就有超4000亿元需回表,信托计划更有近半数产品面临兑付,主要集中在地产和基建领域。

这些在高景气时代配置的非标资产,收益率普遍超过6%,曾是险企投资端的“压舱石”,但如今同类资产的收益率下降至约3%,甚至低于部分大行存款产品。三季度数据显示,债权投资计划平均收益率约3.7%,部分产品跌破3%,高收益时代已经结束。

与此同时,保险负债端仍背负着超过3%的存量成本,资产端收益下降,利差压力逐步凸显。面对新的周期环境,各大险企正重新调整资产结构。

近年来,险资加大超长期国债与地方债的配置力度,以延长久期、改善负债匹配;同时增加高分红、低波动的权重股比例,如大型银行、水电、交通等行业,以稳定分红收益替代非标的旧增长模式。部分机构尝试将不动产类资产证券化,提高流动性,走出“非标转标”的新路径。

随着更多资产以公允价值计量方式入账,险企利润表将更容易受到利率波动影响,行业的稳态特征被迫进入调整期。头部险企凭借庞大资产池与历史高收益资产储备,具备更强的缓冲能力;而中小险企则可能面临更明显的再投资压力与偿付风险。

当前的变化不仅代表行业对地产风险的重新认知,也标志着保险资金配置逻辑的转型。在利率下行、监管完善与行业周期调整的共同作用下,非标资产将逐步告别过去的高增长时代,保险行业的投资体系也将在更长时间维度上迎来深层优化。

镇政府工作人员倒卖安置房被拘 村民损失谁来赔偿?

后车车主截停前车酒驾司机 事后交警向车主表示感谢

老挝举行国庆50周年庆祝活动

如何看待多家银行5年期存款停售 降低负债成本成趋势

俄军占领红军城 乌克兰筹码不多了 防线崩塌危机

特朗普说不点名又点名 双重表态引热议

中原老板狂砸9300万抄底,香港要涨六年?

特斯拉发布人形机器人跑步视频 刷新个人纪录

男子拍到老君山“灵气护罩"奇观 摄影师的第十九次奇迹

特朗普会议上打瞌睡 眼皮沉重 几次睡着 健康问题再引争议

施压委内瑞拉,美军气垫艇在波多黎各海岸活动 多国谴责美国威胁委领空主权

马科斯为何惹众怒?菲律宾局势越来越乱

俄乌和平方案谈判将如何推进 多方磋商加速推进

特朗普“点名”日本 警告勿挑衅中国

日本年轻人战争意愿低得可怜 和平主义深入人心

华为苹果实现三端全面互通 鸿蒙星河互联App上线

日菲加速军事勾连背后藏着什么算计!

老挝举行国庆50周年庆祝活动

为啥感染流感后会肌肉酸痛?真正的原因比你想象得更复杂

男子微信群诬陷他人还挑衅被打骨折 诬陷引发肢体冲突

日本投降书明确台湾归还中国 历史承诺与现实警示

人形机器人行业转折点已到来? 繁荣与隐忧并存

特朗普女婿为何出现在俄美会谈 红场漫步背后的博弈

高市通知中国2个不变,备战细节曝光,局势恶化?日本右倾化加剧

反转太绝!中日争端将落幕!高市竟帮中大两个大忙 无意间警醒历史记忆

日本激进扩武 “西南方向”再成焦点!

狗主人回应小狗被陌生母子抱走!

镇政府工作人员倒卖安置房被拘 村民损失谁来赔偿?

菲律宾人走上街头要求反腐 民众愤怒爆发

马斯克为美债出招 AI与机器人成关键

高市涉台发言持续引发日本反弹 舆论风波升级

上迪回应园区春节已有蛇盖瑞元素 蛇火了之后脸就清晰了

日本战争准备细节曝光:正研发万能型血浆,制定所谓战俘处 军事准备走向实战化

后车车主截停前车酒驾司机 事后交警向车主表示感谢

人形机器人“擎天柱”跑步画面发布 刷新实验室纪录

相关新闻

万科展期是一个时代的信号 房企债务化解新路径

2025-11-30 19:41:48万科展期是一个时代的信号万科展期方案弱于预期 债券持续走低

万科中票展期初步方案浮出水面,但并未缓解外界对其债务问题的担忧。今日万科债券持续走低

2025-12-02 13:19:02万科展期方案弱于预期万科债务压力已到关键期了吗 首度寻求展期

2025-11-27 23:03:09万科债务压力已到关键期了吗万科也走到“十字路口”了吗 债务展期成关键拐点

2025-11-29 10:18:22万科也走到十字路口了吗万科债券展期 房地产市场何去何从 房企困境与市场未来

2025-11-29 09:17:27万科债券展期房地产市场何去何从万科下一步会是融创式化债吗 债务展期引发市场担忧

2025-11-28 15:20:48万科下一步会是融创式化债吗