业内:牛市关键核心在两点 利率超预期下行

2024年利率下行幅度远远超出市场预期。尽管市场机构普遍预计全年利率总体保持下行趋势,但几乎没有人预料到全年的利率下行会如此显著。回顾全年各期限债券利率变动,10年国债收益率最大下行88BP,30年国债收益率下行83BP,而3年以内国债收益率更是下行约120BP。无论从哪个期限看,2024年债市都算得上“史诗级大牛市”。

从利率下行的过程看,整体呈现比较顺畅的波浪式下行。中间调整最大的阶段,10年国债收益率上行幅度约25BP,且调整时间仅4-5个交易日,无论是时间还是空间上都比以往更为缓和。从节奏上看,利率多数时间稳定下行,少数时间迅猛调整到位。

一个多月前,多数机构对2024年内10年国债利率低点的预期在2.0%附近,对2025年10年国债的低点预期在1.6%-1.8%区间。然而,仅仅一个多月时间,10年国债最低来到1.66%,已经实现了多数机构对明年的预期水平。利率的超预期大幅下行让众多投资者对2025年利率走势、节奏、水平产生更多困惑。

如果从2023年一季度算起,本轮利率单边下行已经持续7个季度。长时间的利率下行让市场形成了强烈的利率下行预期。2024年每一轮利率调整总是短暂到位,进一步强化了市场机构“每调买机”的信念。在强烈的赚钱效应下,市场对2025年甚至之后的利率下行直至“0”的预期较为强烈。

但从实际节奏看,2025年更需要关注一致预期过度线性外推的风险。一是对利率下行空间的过度乐观,二是利率在下行过程中过快远离趋势而产生的中期反转。虽然2025年利率下行趋势仍然存在,但过于强烈的线性外推交易会埋藏更显著的市场不稳定。可能引发阶段性市场反转的因素包括房地产市场的逐步见底、政策发力节奏超预期叠加微观结构过度拥挤等。调整幅度方面,短期内出现显著下行后,反弹动能也相对更大。

从趋势和重要政策会议来看,2025年货币政策将有显著空间。政策利率降息空间大概率比2024年(降息30BP)更为显著,这对债券市场继续取得不错表现是最核心的支撑。但目前的问题是实际的货币政策空间和兑现节奏是否与市场预期存在显著差异。

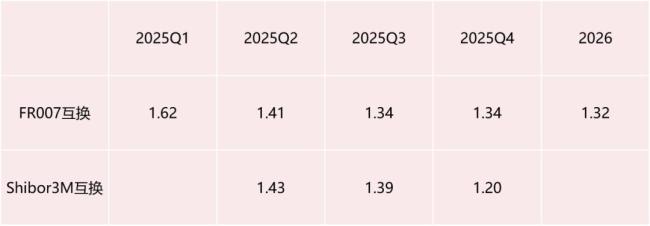

从最近利率互换定价看,市场对于明年底R007中枢的定价要比当前水平低接近50BP,Shibor 3M利率也出现了同样的情况。这表明市场已对明年OMO 7D降息50BP有了充分定价。此外,市场更倾向于明年上半年就出现全年大部分的降息,下半年降息空间更低。

中短期债券的定价更为激进。尤其是2-3年期政金债相对互换利差来到0附近甚至已经转负。在这种定价情形下,除非后续有证据表明降息力度明显高于50BP,否则中短期债券利率大幅度下行的难度会增加。降息节奏的影响同样巨大,如果降息不如市场预期那样快,投资中短债需要忍受的负carry时间可能会更长,影响中短债利率运行节奏。

2024年广谱利率系统性大幅度下移导致债券性价比更加突出,助推债券收益率下行远超过OMO 7D和MLF利率的下行。但存贷款利率补降可能已在2024年完成,2025年广谱利率同幅甚至贷款利率滞后调整的可能性并不低,来自贷款利率大幅下调带来的债券比价优势可能会明显下降。

因此,2025年趋势上明朗的政策取向和市场超前的预期定价之间存在相互牵引的关系,这一矛盾会影响利率运行节奏。

由上述矛盾引发的是越来越广泛的债券资产和负债收益率倒挂问题。对于银行类机构,10年国债收益率已经逼近负债端成本;对于保险机构,新增产品的成本还在2.5%附近,即使考虑免税效应,中长期国债收益率仍无法覆盖产品成本;对于基金、理财产品等广义基金,银行中长期存款利率、房贷利率仍然是居民投资固定收益类产品的重要对比指标。

随着资产端利率进入前所未有的“无人区”,部分债券负carry的持续时间和水平前所未有。这种变化势必引起2025年机构行为的调整。可能出现的变化包括:机构对持有至到期账户配置债券更加谨慎,配置账户结构更倾向于市值法计价账户;适当拉长久期以获取息差保护;由于久期拉长和市值法投资增加,可能导致机构行为更加短期化,主要是银行非银在季末等关键时点均可能面临久期等指标约束,无法长期持有。如果负carry持续时间较长,迟迟没有明显好转,这些机构行为的变化将导致市场多空节奏快速切换。尽管从趋势上看,利率仍在下行通道,但中间过程可能充满波折。

对于明年债券收益率和资金利率倒挂的问题,随着政策利率调降、银行负债端重定价会有所好转,但阶段性大面积负carry仍然不可避免。如何处理再投资负carry问题将是明年大多数机构的重大挑战。

从方向上看,诸多因素仍然支持2025年利率下行。以10年国债为标杆,其中枢水平可能会继续下移20-30BP。但经过市场较为充分的前置交易后,2025年利率下行路径存在较大变数。不少市场参与者通过海外经济体的长期故事来映射国内市场,但这种类比本身存在问题,如后视镜视角、长期表现短期化线性外推等。这些对长期利率的预测可靠性较低。继续通过长期故事的线性外推做交易,在2025年可能会遇到不少问题。

其次,明年降息节奏、资金利率中枢跟进情况将在很大程度上影响机构是否会较长时间承担负carry压力,进而影响机构再投资节奏、品种的选择。2025年长期限债券供给较2024年将增加2万亿以上,随着长期限债券发行累积,机构久期风险会被动上升。在一些关键时点,机构调整持仓久期的行为将继续对曲线形态产生重大影响。例如,2024年大热的超长期债券年度业绩表现超越一众风险资产,但在多重因素影响下,30年国债/地方债利差再度走阔,超长债利差可能还会在高位维持一段时间,超长债超额收益能否再次出现值得关注。

总体上看,我们仍然处在史无前例的债券大牛市中,但牛市中的挑战仍然不少,牛市中仍需保持清醒,在核心矛盾不断变化中做好应对。

美团拟逐步取消骑手超时扣款 优化激励机制

中国下一代战机画面引爆外媒 震撼亮相引发热议

北京开展疏散通道大扫除 集中清理安全隐患

北京开展疏散通道大扫除 集中清理安全隐患

年猪没按住 男子骑猪狂飙几十米 村民笑翻天

博主谈六代机性能 科幻外观震撼亮相

专家解读076两栖攻击舰舰岛优势 双舰岛设计革新作战模式

瞄准九千亿美元预算,挑战老军工集团,美科技公司组团角逐国防合同

专家:美军不会也不敢派战机赴台 挑衅只会加剧紧张局势

‘台湾有事就是日本有事’?日本外相深夜访华,背后有何目的

美团拟逐步取消骑手超时扣款 优化激励机制

吴敬平回应樊振东退出世界排名 热爱不减退

富人的新玩具:3万一只AI宠物 情感陪伴新趋势

河北衡水一公交车与小车相撞 事故现场已恢复畅通

广东将18类困难群众纳入监测 推进生存型救助向发展型救助转变

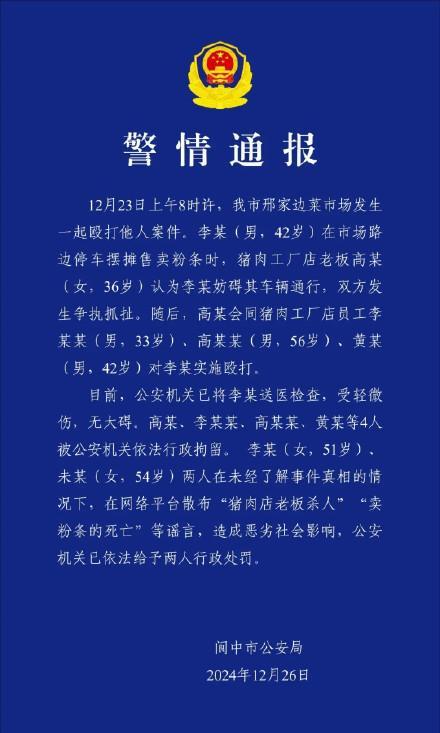

官方辟谣猪肉店老板杀人 实为殴打他人案件

高校回应辅导员被指歧视农民 学院纪委已介入调查

四川舰到底有多大 076两栖攻击舰首舰下水

成飞沈飞两种新机试飞 如何选择成烦恼 科幻外形难分伯仲

日本DNP实现2nm工艺光掩模图案化 迈向更精细芯片制造

学者:大陆涉台新规将痛击“台独” 法律利器斩断“台独”根基

尹锡悦曾表示将再次发布戒严令 引发政坛震动

地铁回应8号线车厢内现白灰 施工灰尘所致已处理

美媒:美第六代战机命运系于特朗普 空军规划未来空战方向

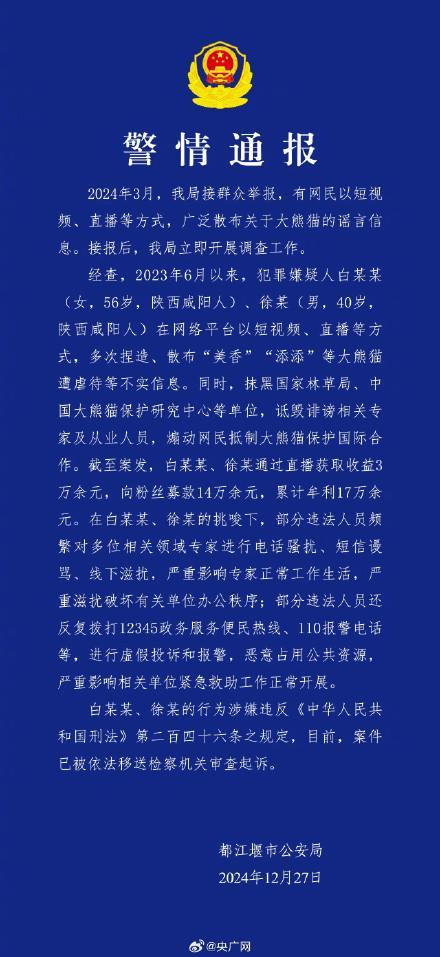

2人散布熊猫谣言被移送起诉 警方发布警情通报

印度媒体看中国下一代战机:心碎、敬畏、彻底绝望

儿子用开塞露不当戳破父亲动脉血管 提醒使用需谨慎

新机型现身成都上空 会是六代机吗 引发网络热议

076两栖攻击舰首舰为何叫四川舰 舷号51揭晓答案

全球首款电磁弹射攻击舰下水 四川舰引领新纪元

安徽割肝救妻事件女主去世 悲痛消息引发网友惋惜

曝以军撤离黎巴嫩时破坏当地公路 引发国际关切

陕西志丹发生原油泄露事件 环境污染引发关注

成飞沈飞新一代隐形战机再次竞争 隐身性能大提升

中国下一代战机画面引爆外媒 震撼亮相引发热议

相关新闻

业内评测东风猛士917

2024-06-28 13:22:57业内评测东风猛士917业内:取消公摊计价模式是大势所趋

2024-12-16 10:09:22取消公摊计价模式是大势所趋西瓜为啥越来越甜了?业内解答

7月22日,小范买了一个西瓜,请同事一起吃。有同事评价:“这西瓜不好吃,太甜了。”小范也有同感:“现在的西瓜变得越来越甜,甜得齁。”

2024-07-23 14:21:00西瓜为啥越来越甜了?业内解答业内:A股市场正处于巨变阶段

7月31日,A股市场强势反弹,根据Wind数据,上证指数上涨2.06%,深证成指攀升3.37%,创业板指增长3.51%,科创50指数更是大幅上涨4.7%

2024-08-02 08:07:52业内:A股市场正处于巨变阶段业内:本土化策略是游戏商出海关键

游戏行业正经历一场前所未有的全球化征程,从国内市场延伸至海外竞技场。2021年底,上海幻电信息科技有限公司,即我们熟知的B站,向游戏谷投资3000万元,以此深化其在游戏领域的布局

2024-07-31 15:41:29业内:本土化策略是游戏商出海关键业内:短期大盘或仍表现偏中性防御

银行股在近期市场波动中展现了较强的抗跌性,这得益于其突出的防御性特征。目前,银行板块的估值低于历史平均水平,市净率仅为约0.5倍,与过去十年的均值0.8倍相比,显得更具吸引力

2024-06-27 10:18:25业内:短期大盘或仍表现偏中性防御