央视曝光!“先享后付”套路多,美容院经理整蒙记者办先享后付 诱导签约陷阱多

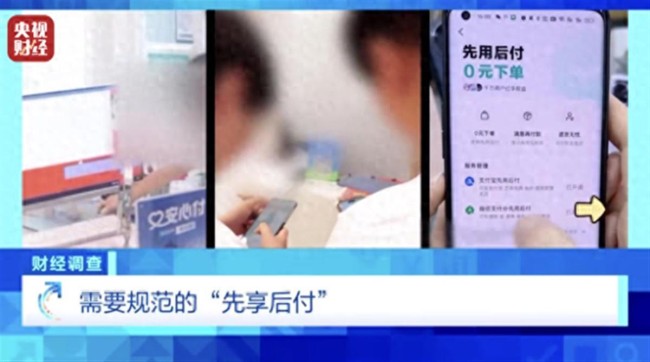

央视曝光,先享后付套路多!近期,一种“先享后付”的消费模式在预付费行业中悄然兴起,但这种模式并不像商家宣传的那样完美。央视财经12月15日的报道揭示了这一现象。据《财经调查》栏目收到的消费者投诉,记者前往江苏南京、天津和浙江杭州的祛痘门店进行了调查。

在这些门店里,记者经历了相似的过程:面部检测、分析皮肤问题、制定方案,最后推荐“先享后付”支付模式,并诱导记者办理分期付款。整个过程中,工作人员通过各种手段让消费者感到困惑,从而促使他们签约。这种诱导行为引起了消费者的不满和质疑。

央视记者体验“先享后付”服务时,遭遇了一系列不合理的消费诱导行为,相关公司的工作人员也很直白地告诉记者,这种“先享后付”的消费金融模式,可以逃避国家对预付行业的监管。

所谓的“先享后付”就是让消费者先享受服务,然后再付钱,通过一纸协议约定消费者像“办卡”一样在商家连续消费,但费用通过绑定支付软件,后续强制扣款,分期结清。这种消费模式,如果能够规范操作,真正做到“先服务再付款”,对于消费者而言其实是有好处的,一方面可以享受到比较优惠的价格,另一方面也不用担心预付费之后商家卷款跑路。

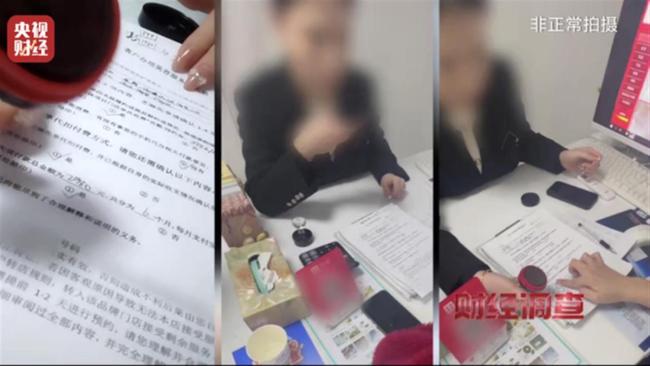

但是,实际上很多商家推广的“先享后付”,完全不是那么回事。许多消费者原本只想进行适当的消费,但在商家营销话术和推销策略的诱导下,不仅被办理了高额套餐,还被连哄带骗地签署了长期分期协议。更恶劣的是,一些商家在签约过程中,擅自操作消费者的手机,完成签约流程,导致消费者在不知情的情况下背负了长期债务。

由于消费者的个人信息在这一过程中,被支付接口绑定,一旦有消费纠纷发生,消费者想要终止履约就要交违约金,还只能求助商家从后台解约。如果不解约,哪怕商家跑路了,钱还是会被一直划扣,简直比“预付卡”更不靠谱。这些商家的行为不仅违反了消费者权益保护法的相关规定,更是对消费者知情权和选择权的严重侵害。在信息不对称的情况下,消费者往往难以判断商家的真实意图和产品的真实价值,从而做出了不利于自己的消费决策,不仅增加了消费者的经济负担,还可能导致不必要的财务风险。

这种消费模式之所以迅速蔓延开来,是因为部分支付软件的平台认证服务商,为了谋取利益,将其包装成一种利于商家的营销手段,大力发展下级代理,为没有资质的公司“贴牌”,从而赚取“中间费用”。为了尽可能地发展更多客户,这些服务商便引导商家用尽手段,去规避自身的法律风险,却让消费者在不知情的情况下,透支了钱包和信用。由于“先享后付”兼具预付卡、信用卡分期及信用贷款的特点,其法律地位尚不清晰,导致现有法规难以对其进行有效约束。一些代理企业将核心业务层层外包,导致监管机构难以追踪到真正的运营主体;同时,由于缺乏统一的标准和透明度,消费者很难识别潜在风险,也让监管部门难以采取针对性的措施。部分企业正是看中这一点,刻意设计了整个“先享后付”的流程,助长了不法商家的违规行为,形成了逃避管控的灰色地带。

“先享后付”模式中的违法违规乱象,必须得到及时有力的遏制。首先,监管部门应明确“先享后付”的行为规范,将其纳入金融监管体系的范畴,通过制定具体的监管政策和法规,明确商家的行为边界和消费者的权益保护措施,确保所有参与者都遵守公平交易原则,为这一消费模式的规范发展提供法律保障。

其次,要加强对支付平台的监管和约束。要求支付平台加强对商家的审核和监督,建立风险预警和处置机制,防止不良商家滥用该模式损害消费者利益。金融监管机构也应加强对市场的监控力度,及时发现并处理违规行为,除了从严打击商家和代理企业的违法行为外,对支付平台的违规行为也要进行严厉处罚,形成震慑,以儆效尤。同时,建立健全消费者投诉和维权机制,为消费者提供便捷、高效的维权渠道。

消费者自身也要提升风险意识和自我保护能力,形成并坚持正确的消费观念,根据自身经济状况合理规划支出,牢牢地将消费主动权掌握在自己手里,避免盲目追求短期的实惠而忽视长期风险。

“先享后付”模式给市场带来了一定的活力,也为解决“预付卡”商家跑路难题,提供了新的契机,但唯有靠绕不开、躲不过的监管措施,及时清除乱象,填平陷阱。在保障商业效率的同时维护好消费者的合法权益,才能确保这一模式在法治轨道上健康运行。

谁拿奖也不耽误中国游戏上桌吃饭 中国游戏全球化进行时

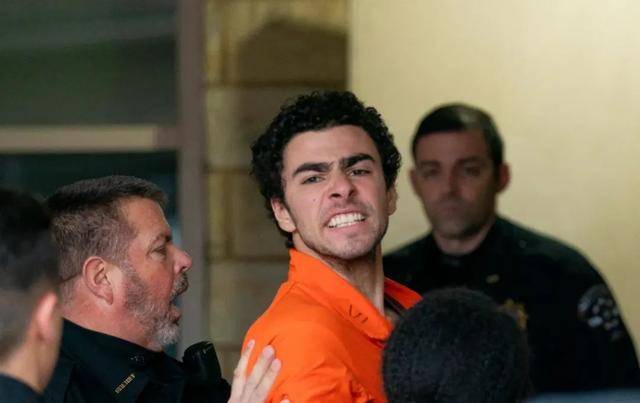

26岁富三代杀了商业大佬,却被网友奉为男神? 当代罗宾汉现象引发热议

必胜客回应降价 多款产品降幅明显

620亿,“80后的第一辆车”要破产了 电动化转型迟缓引发危机

英称与叙利亚武装进行“外交接触” 寻求处理相关问题

拜登政府承诺对乌军援已超635亿美元 持续援助至任期结束

张杰谢娜回应婚变传闻 甜蜜互动击碎谣言

蓝绿民代在台民意机构再起冲突 蓝绿民代走廊爆肢体冲突

11月70城房价出炉:杭州、湛江环比涨0.9%领跑,各线城市同比降幅收窄

谁拿奖也不耽误中国游戏上桌吃饭 中国游戏全球化进行时

郭敬明古偶三部曲,网友:郭敬明的审美还是很牛的

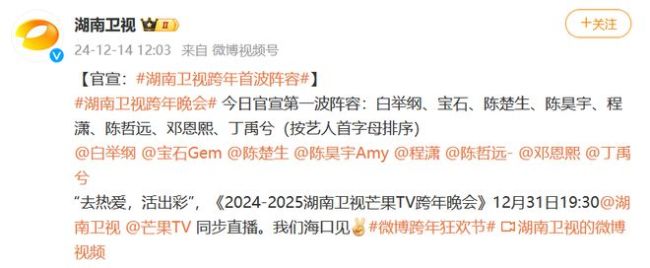

湖南卫视跨年官宣王鹤棣 明星阵容引期待

沈阳推进交通民生工程 出行更便捷选择更多元

千亿美金医保掌门人被枪杀,美国公众为何幸灾乐祸? 医保体系不满情绪爆发

美机场附近出现无人机 两人被捕一人仍在逃

曝谢鹏飞和戴伟浚也在谋求离开申花 寻求稳定出场机会

以军轰炸加沙地带南部至少20人死亡 学校遭袭儿童遇难

张馨予顶着1斤金冠拍戏,突然get到她身上历经千帆过后的恬静和淡然

美宣布第72次援乌计划 持续至2025年

特朗普对美国邮政私有化表现兴趣 邮政私有化可能是解决亏损问题的有效途径

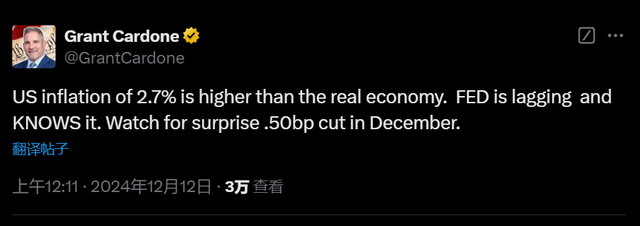

降息时刻!美联储,重磅来袭 全球市场屏息以待

旅游小包团被层层转包变大团 小包团司机当导游改路线承诺不作数

国网河南电力做好度冬准备 全力保障电力供应

利率调整首月还款为何变多 分段计息导致短暂增加

以色列将扩建戈兰高地犹太人定居点,同时内塔尼亚胡强调无意与叙利亚冲突

摩根大通高管:美联储本周会降息;卡多恩预测意外大幅降息

乌克兰加入北约还存在哪些难点 荆棘丛生之路

2名神秘的“东风快递员”即将入列,邀您共创响亮新名!

多人投靠境外间谍组织被抓 国家安全机关重拳出击

必胜客回应降价 多款产品降幅明显

记者被“整晕”!央视曝光先享后付套路多 诱导签约陷阱多

25家央行本周扎堆议息 全球宽松政策分化显著

专家谈岛内吹嘘“地面最强坦克”抵台 实则地表最贵

26岁富三代杀了商业大佬,却被网友奉为男神? 当代罗宾汉现象引发热议

石破茂放话要在半导体供应链发挥核心作用 强调芯片经济重要性

相关新闻

央视曝光“羽绒骗局”

2024-11-25 10:09:37央视曝光“羽绒骗局”央视曝光假冒纪念币

2024-11-20 15:49:02央视曝光假冒纪念币央视曝光先享后付套路多

2024-12-16 07:38:52央视曝光先享后付套路多央视曝光低价羽绒服猫腻 伪劣产品以假乱真

2024-11-26 13:50:00央视曝光低价羽绒服猫腻央视曝光一碰就碎井盖 安全隐患引关注

近日,甘肃兰州一位村民在社交媒体上发布视频,反映村里道路上新换的井盖质量差,甚至“一碰就碎”,担心会给来往通行的村民带来安全隐患。视频中,这种井盖一只手就能轻松拎起来,铁锹轻轻敲击就能将其破坏

2024-11-18 16:22:00央视曝光一碰就碎井盖央视曝光非法改装电动自行车乱象 安全隐患重重

近年来,电动自行车火灾事故成为社会关注焦点。调查显示,这类事故多源于私自车辆改造、使用伪劣电池及不当操作。

2024-09-27 17:43:37央视曝光非法改装电动自行车乱象