欧阳辉教授:关于“特朗普2.0”的四个常见误区(6)

话说回来,即便俄乌真的停战,也不代表中国的战略环境改善。事实可能正相反:美国得以从俄乌抽身,更多的人、财、物力资源可用于“重返亚洲”、打压中国,中国地缘压力可能反而增大。事实上,不少共和党鹰派在提议对乌减少援助时,讲的就是这套逻辑。

误区四:特朗普喜欢弱美元,将驱动美元贬值

特朗普的确喜欢弱美元。特别是,他对外关税、对内减税政策的首要目标是重振美国本土产业,但这些政策又会驱动美元升值、反过来降低美国产业竞争力。如果可以选择,特朗普必然希望推动弱美元,但主要障碍在于缺乏实现工具。盘点实现弱美元的政策选项,无非是几类。一是联合外汇干预,所谓广场协议2.0。但今天跟1985年广场协议时迥然不同。

1985年前,美国的主要贸易伙伴德、日、英等国都担忧汇率贬值危害金融稳定,联邦德国和日本在1983-1984年间频繁干预、试图驱动本币升值,1985年初英国撒切尔夫人甚至因英镑跌近1:1而给里根总统打电话,希望对方驱动美元贬值。而对于今天美国的主要贸易伙伴中、欧、日和墨西哥等EM来说,本币升值并不符合国家利益,政治上也很难屈从美国意志实施联合干预。事实上,七国集团自2013年以来就承诺不再以汇率为目标进行干预,仅保留极端情况下维持自身金融稳定的权利,全球也再未出现过联合干预汇率的案例。

二是美国自行干预。当前美国外汇稳定基金(Exchange Stabilization Fund, ESF)中的外汇规模不到180亿美元,即便加上在国际货币基金组织(IMF)的SDR份额也不过2000多亿美元。全球涉美元外汇日度交易量已由当年的不到4800亿增至7万亿美元以上。今年4-5月,日本曾耗费约620亿美元来支撑日元,收效甚微。按交易量折算,美国至少需要1万亿美元才能进行两周的干预行动。而若美国想要显著扩大ESF规模,必须经国会批准,即众议院过半数、参议院过60票。未来两年,共和党在参议院只有53票,而民主党不太可能支持这一提案。三是美国征收资本流入税。这就更滑稽了,要知道,美国可交易国债的30%都由外国投资者持有,美股的外资持有规模更是大于美债。如果征资本流入税,美国利率会急剧上升、美股将下跌,对美国而言无疑是金融自杀行为。四是逼迫美联储过分宽松。这或许是特朗普唯一可行的方案,但在2026年5月鲍威尔卸任前很难实现。一来特朗普不能解雇他,二来鲍威尔从来不听特朗普的。但鲍威尔卸任后,特朗普任命一位相对“听话”、又能被参议院所接受的美联储主席的可能性会显著上升。届时,特朗普可能施压新主席实行相对宽松的货币政策,以实现弱美元。

工资未按时发放,男子每日尾随领导

晚上睡觉前,最好在门把手挂一条毛巾,很多人还不懂,看完涨知识

殴打侮辱赵露思的正主找到了 多方否认涉事

烧伤妈妈皮肤康复状态良好,跟丈夫感谢了所有帮助他们的人

晚上睡觉前,最好在门把手挂一条毛巾,很多人还不懂,看完涨知识

韩国民众献花哀悼坠机遇难者 白菊寄哀思

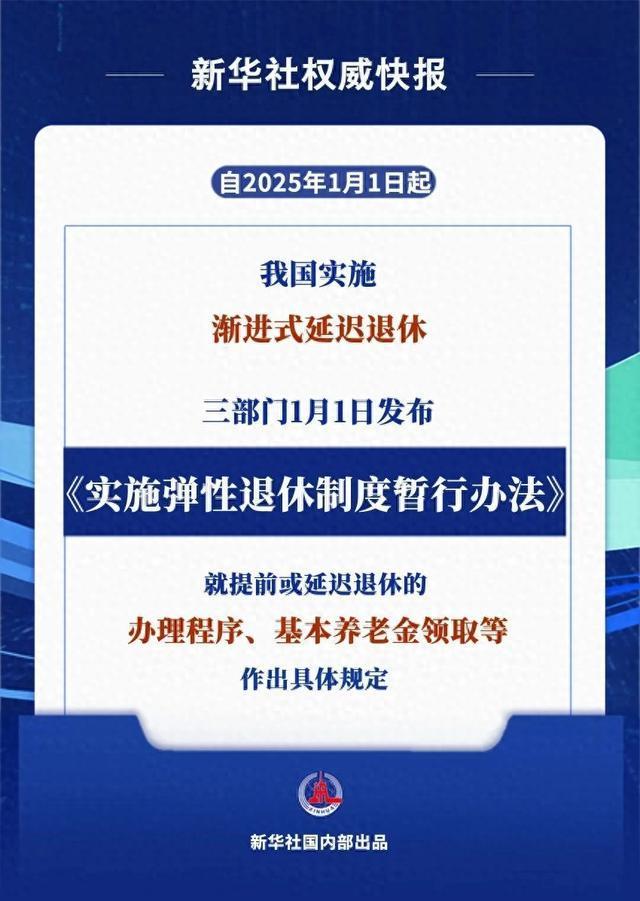

弹性退休办法来了 可自愿提前或延迟退休

韩国空难是天灾还是人祸 悲剧引发深思

殴打侮辱赵露思的正主找到了 多方否认涉事

新兴市场货币遭遇不同程度抛售潮 新一轮贬值潮来袭

济州客机事故暴露多重隐患 跑道短与鸟击风险加剧问题

珍爱网被罚170万重罚还当重管 治理需出重拳

韩代总统崔相穆同一天做了两件事 政坛风波再起

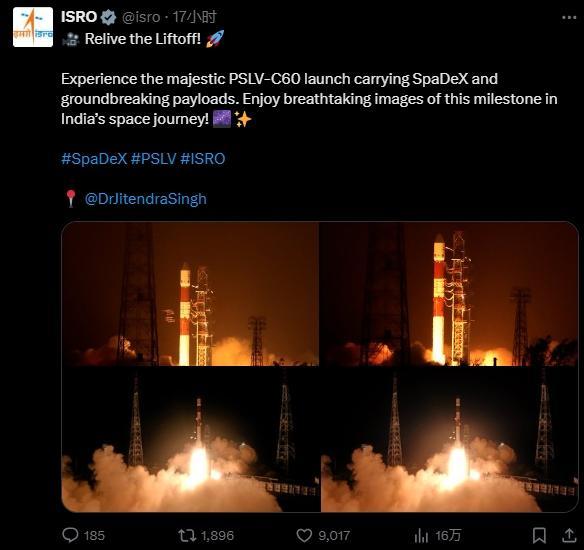

印媒:印即将加入中美俄精英俱乐部 太空对接技术迎突破

韩坠毁客机两个黑匣子处理进展 事故已致124人死亡

媒体:中国军用5G可连接万个机器人 改变现代战争模式

朝鲜新型战舰疑似曝光 加强军事现代化进程

专家:美以低估了胡塞武装的实力 警告无效凸显韧性

疑张颂文慈善人设崩塌 税务问题再添风波

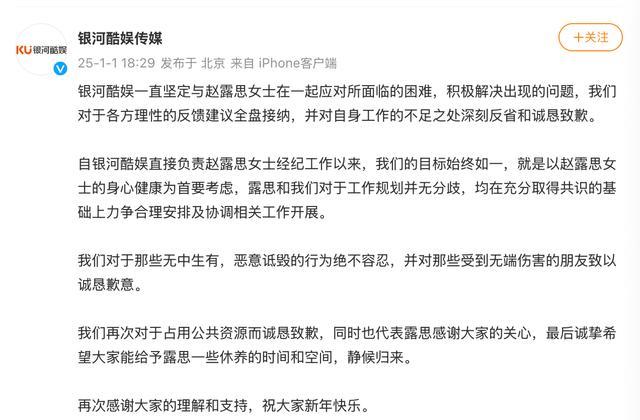

银河酷娱称与赵露思工作规划并无分歧,始终以赵露思女士的身心健康为首要考虑

尹锡悦会被逮捕吗 宪政史上首次针对现任总统

曝张颂文片酬达到每部2000万 税务约谈引风波

俄对基辅中心发动罕见空袭 瞄准乌总统府区域

新年第一天,俄军红军城钳形攻势雏形初现,乌军逃离库拉霍夫发电厂!

韩国空难一个错误连着一个错误 多因素酿成惨剧

里克尔梅为什么被称为是最后一个古典前腰? 现代足球的变革所致

韩国务安机场扣押搜查!又叫晒辣椒机场? 新航线首航悲剧引发调查

衡阳一滑翔伞坠落 游客和教练身亡 两人遗体已被运走

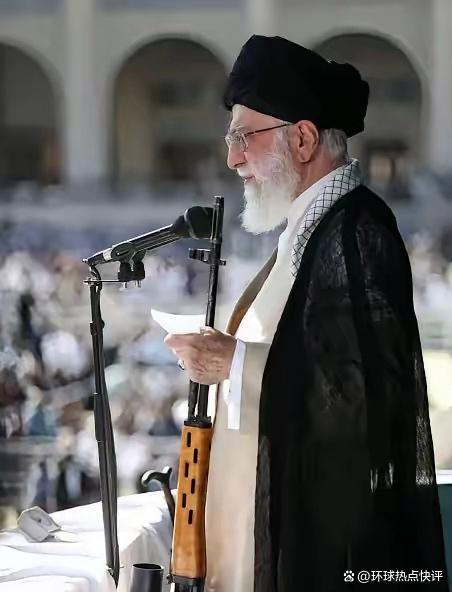

伊朗最高领袖哈梅内伊下定决心要找接班人了 谁将领航伊朗未来?

新年首日遭遇恐袭事件,拜登发声:凶手在美国陆军服役多年,受ISIS启发

工资未按时发放,男子每日尾随领导

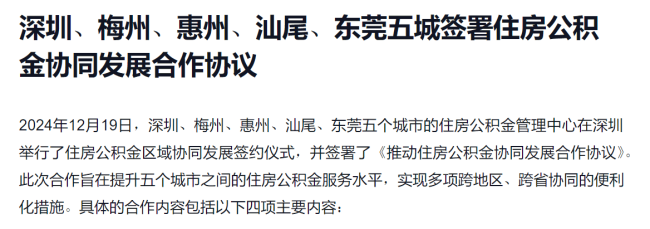

李稻葵解读公积金异地互通 顺应人口流动大趋势

突发!韩国执政党总部遭遇炸弹威胁 警方紧急搜查未发现爆炸物

高血压患者这几种食物要少吃,小心血压升高

海湾杯出局一地鸡毛,沙特主帅被质疑不如曼奇尼

相关新闻

忠诚:特朗普2.0用人新特点

2024-11-27 14:41:16忠诚、非主流的“工具人”或加剧特朗普2.0“回音壁效应”如何看待特朗普2.0 全球不确定性再起波澜

特朗普重返白宫,预示着又一个充满不确定性的四年即将来临。这将对美国、世界经济以及中美关系产生深远影响

2024-12-08 18:02:06如何看待特朗普20特朗普时代2.0 世界准备好了吗?

2024-11-26 16:09:48特朗普时代2。0世界准备好了吗一文看懂特朗普2.0内阁 新面孔与老朋友

2024-11-29 08:22:05一文看懂特朗普2.0内阁“特朗普2.0”重构全球资产价格 市场波动加剧

特朗普的关税政策如果实施,可能会对中国外贸出口产生冲击,进而影响中国的“经常项目顺差、资本项目逆差”的格局。不过,中国有足够的政策工具来减轻这种冲击的影响。特朗普重返白宫后,市场波动性加剧

2024-11-28 17:08:26“特朗普2.0”重构全球资产价格特朗普内阁2.0基本形成 对华政策趋强硬

2025年1月20日,特朗普将正式宣誓就职美国总统。他已启动内阁成员和重要官员提名工作,新内阁的执政思路逐渐明朗,对华政策也逐渐清晰

2024-11-22 17:48:56特朗普内阁2.0基本形成