运费险未来何去何从 发展瓶颈待解

网购时常见的“运费险”或“退货险”可以让消费者在不满意商品时申请退货,由保险公司支付退货运费。这种保险提高了下单概率,但经过多年发展,也暴露出一些问题。

对于商家来说,退货率的提高增加了运营成本;对保险公司而言,赔付率高且存在骗保风险。近期,不少消费者发现自己的“运费险”权益被平台取消,部分商家也开始关闭这项服务。

李梦(化名)发现她在某电商平台的大号无法享受运费险,而小号却可以。她与客服沟通后得知,可能是因为大号退单较多导致。客服表示账户暂时不符合运费险使用要求,需要隔半年或一年重新评估。

黑猫投诉平台上,近一个月来许多消费者反映被限制使用运费险。此外,不少商家也在社交平台上表示,从今年8月下旬开始主动关闭了运费险服务。

公开资料显示,“运费险”于2010年推出,旨在解决电子商务中的退货邮费问题。然而,随着退货率逐年升高,这一险种受到越来越多的诟病。电商经营者张燕娜曾经营一家女装店铺,由于退货率高达50%至60%,今年下半年她关停了店铺。她指出,除了女装,童装、男装和生活用品等品类的退货率也在上升。每单保费成本约为5元,如果退货率过高,商家将得不偿失。

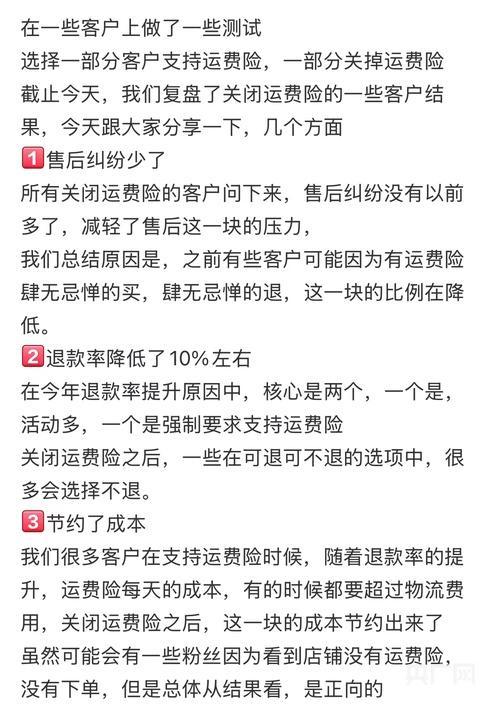

有电商从业者进行测试,结果显示关闭运费险服务后,售后纠纷减少,运营成本下降,退款率也降低了约10%。这表明关闭运费险可以筛选掉一批随意下单的消费者。

从保险公司的角度来看,运费险的赔付率较高,有时甚至达到80%左右。一位保险业资深人士表示,该险种基本不盈利,主要原因在于高频率的退货和道德诈骗风险。今年以来,多地公安破获了专门骗取运费险赔付款的案件。例如,江西省萍乡市莲花县公安局破获的一起案件中,两名涉案人员通过虚构交易,在8个月内骗取了超过100万元的理赔保险金。

尽管运费险在商品交换和物流产业发展中起到了积极作用,但由于巨大的保费规模,保险公司难以割舍。专家建议,可以通过提高保费或规定免赔率等方式降低小额赔偿成本。目前已有平台采取措施,如简化退换货步骤、判定异常账户、加大优惠补贴力度、降低运费险价格等,以解决当前的问题。未来还需要从动态调整保费、共建电商生态等方面入手,进一步平衡用户体验与商家利益。

评论员:特朗普也曾滥用特赦 拜登赦免儿子引发争议

共享单车被丢河里每月可捞数百辆 城市文明的考验

男子花17万买到假毒品报警称遭诈骗 谎言被揭真相大白

19岁网红“灰太狼”胃癌晚期去世 善良生命引发全网泪目

徐艺洋幼师资格证下来了 甜蜜恋情达成目标

清华学生疑为女友出头被处分 校方通报警示

时长5个月,法国航母奔向“印太”,将与美英澳等国海军举行联合演练

美商业巨头担心马斯克“挟私报复” 敌人们纷纷寻找盟友

快讯!伊媒:伊朗外长称,伊朗将坚定支持叙利亚打击恐怖分子

沙特放弃与美国签署防务协议,转向更温和的军事协议

台岛企业展出“隐身无人船”,还称有“战争中国家”前来洽谈

评论员:特朗普也曾滥用特赦 拜登赦免儿子引发争议

泽连斯基承认:武力夺回被占领土很困难

共享单车被丢河里每月可捞数百辆 城市文明的考验

专家分析丨叙政府军与反对派武装持续交火 叙内战是否会再度爆发?

黄子韬结婚 网友:收拾收拾准备投胎 高效恋情终成眷属

上任当天,新任欧盟外长和欧洲理事会主席访问基辅

德国称确认两名破坏“北溪”管道的人员

俄副外长:尽最大努力避免核交火,关键问题是对手将如何表现

外媒:白宫发声明,称美方正密切关注叙利亚局势,且美国与“沙姆解放组织”领导的攻势无关

晨枫: 飞行表演图个好看没有实战价值,还有必要吗?

叙利亚反政府武装攻入阿勒颇大部分地区,俄军出动,阿萨德表态

韩国赴华订单暴增上海成热门 免签政策助推需求释放

港警回应66个爱马仕包被抢案 暂未有人被捕

反对派武装攻入阿勒颇,美俄伊多国迅速表立场,叙利亚局势骤然升级牵动中东

以色列前防长:内塔尼亚胡正将以色列引向“毁灭”

iPhone 17 连续三年采用3nm工艺

印度交通事故死者数全球第一 人为因素成主因

哈尔滨冰雪旅游热力十足 医疗保障添安心

男子花17万买到假毒品报警称遭诈骗 谎言被揭真相大白

郑州通报3起“清朗”行动违法违规账号典型案例

1千公里拦诈骗保住百万现金 民警星夜奔袭成功拦截

欧盟高官上任首日突访乌克兰,梅德韦杰夫:其首要任务是延长冲突

省委书记和靳东面对面 共话贵州文化发展

“参战卫国成惩罚”?乌军“逃兵”数量创纪录,或占现役人数近六成

相关新闻

商家大规模关闭运费险背后!有人用运费险8个月骗取100多万

2024-12-02 17:13:58有人用运费险8个月骗取100多万为什么有些商家不开运费险了 成本与风险双升

2024-12-02 11:36:48为什么有些商家不开运费险了商家大规模关闭运费险背后 成本与风险双升

2024-12-02 14:48:00商家大规模关闭运费险背后电商平台应不应该强制运费险 商家疾呼减负与公平

2024-06-17 11:15:15电商平台应不应该强制运费险运费险成了服装品牌的电商之痛 茵曼创始人呼吁干预

在2024年的618大促期间,电商平台的运营环境显得尤为艰难,这不仅引发了消费者的高度关注,也促使行业内部开始反思和讨论改革的必要性

2024-06-17 11:12:07运费险成了服装品牌的电商之痛博主称薅运费险羊毛一天赚两三千 警方破获诈骗案

网购已成为现代生活的一部分,随之而生的运费险旨在缓解消费者因退换货产生的邮费顾虑。然而,这项服务却遭到部分人的滥用,企图通过虚假理赔非法牟利,这一行为在湖南郴州警方破获的一起案件中显露无疑

2024-08-09 15:32:49博主称薅运费险羊毛一天赚两三千