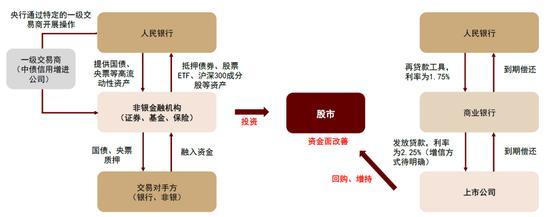

专家:A股市场性价比已经显现!(10)

估值:A股估值仍有修复空间

9月下旬以来国内外宏观政策环境转变,投资者情绪改善,增量资金入市、交易保持活跃,经历9月下旬以来的上涨后,当前市场低估程度有所修复,具体的:

1)宽基指数层面,整体估值低于2005年以来历史均值,但相比前期底部位置修复较多。沪深300、中证500、创业板指等主要指数前向市盈率在10月8日创出年内新高后有所回落,截至11月6日,前向市盈率分别为11.3x、19.5x、25.7x,仍略低于2005年以来历史均值,相比前期低点分别上修15.3、25.4、25.8个百分点。

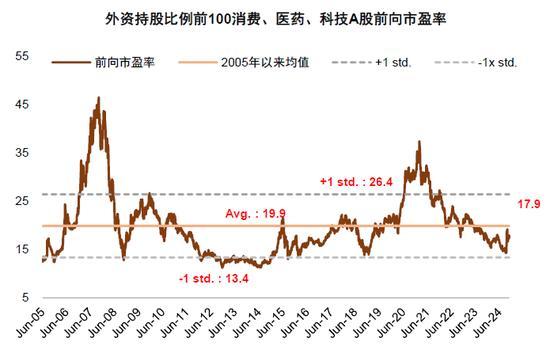

2)龙头与外资重仓股层面,我们构造的外资持股占比前100的消费医药科技股指数,9月18日至11月6日,涨幅21.8%,前向市盈率扩张至17.9x,仍低于历史均值19.9x,相比2021年高点的37.4x仍存约52.1%的差距,位于历史44%分位数。

3)从全球对比维度,A股市场具备较高的投资性价比。A股市场估值仍处于全球偏低水平,考虑到当前海外资产在A股配置比例并不算高、中外资产回报相关性处于较低水平,我们认为当前A股对于全球投资者而言具备较好投资吸引力,或成为海外资产多元配置、分散风险的理想选择。

4)行业估值分化依然明显,地产板块估值回升,消费领域部分行业估值仍在历史低位。计算机和国防军工等行业市盈率估值回升至历史前75%分位数;受益于增量政策带动的地产链行业的估值有所回升,钢铁、汽车、电子、商贸零售、机械设备和建材等行业的估值也位于前50%分位数。社会服务、纺织服饰、公用事业、食品饮料、农林牧渔等消费领域部分行业以及公用事业、银行、有色金属等高股息行业估值处在25%分位数以下的较低水平。

5)从股债比价的角度,股票资产仍有相对吸引力。根据股息率和国债收益率测算的股债相对吸引力指数目前为136.2%,略低于过去5年95%分位数139.2%,仍处于历史高位水平。

客观看待市场估值接近历史均值的现象。当前投资者普遍关注沪深300等指数市盈率已向上修复至历史均值附近。我们认为市场估值并非刻舟求剑,有三点值得注意:1)本轮风险溢价收敛推动估值修复,但剔除无风险收益影响后,当前沪深300的风险溢价仍在2005年以来的历史均值上方0.5倍标准差的位置;过去3年A股股权风险溢价中枢明显抬升,未来随着政策面持续发力以及预期改善,股权风险溢价仍有下降空间;2)金融板块估值低,总市值大,金融板块年内较大涨幅导致指数市盈率上升较多,相比之下沪深300非金融指数市盈率TTM相比历史均值仍有10%以上的差距;3)企业盈利过去3年增长较为平缓,估值反映的是未来的预期,若未来盈利预期修复,也会对估值带来支持。

图表29:沪深300非金融前向市盈率仍略低于历史均值

图表30:龙头与外资重仓股修复至均值附近

图表31:全球对比维度,A股仍具备较高的投资性价比

奇瑞猎风概念车官图发布 广州车展亮相预定

CBA俱乐部杯 北京两队开门红 双雄齐胜传佳音

科尔:我们需要打出更好的进攻表现 无库里比赛更难

运-20对公众开放参观!还有总师当“导游”

翼龙-X总师:反潜型翼龙-X可对关键地区进行封控反潜

珠海航展规模创新高,先进装备展示显实力,中国航空航天重器闪亮登场

无人机、无人车统统都有!我国发布8款最新地面装备

CBA俱乐部杯 北京两队开门红 双雄齐胜传佳音

内塔尼亚胡向伊朗人直接喊话:我知道你们不想要战争,以色列人也不想

战斗机飞升到2万米有多恐怖 五代机的天空较量

展开长时间隐蔽侦察,具备进一步发展潜力,彩虹-7隐形无人机“真身”出人意料!

比特币一度跌破9万美元关口 市场资金大举加仓

总师官宣:歼-35会上航母!

日媒:中方最快明年年初在福岛一核厂区内采样 IAEA框架下进行

都猜错了!它的真实身份是隐形侦察机,而且还是……

争议!湖人只允许布朗尼打G联盟主场比赛 名记批评对三方均无好处 特殊待遇引争议

新疆阿勒泰多地降雪 积雪深度超50厘米

特朗普又要下手了,瞄准了这个部门

以防长:不会在黎巴嫩停火

歼-20、歼-35A双剑合璧纪念章发布

特朗普宣布新任防长人选:“震惊政治观察家”

奇瑞猎风概念车官图发布 广州车展亮相预定

“三蹦子”走红米兰车展!

珠海航展展出两种导弹突防技术:中国飞航导弹技术路径丰富,谱系齐全

专家带你了解“鸣镝”200飞行器 第六代隐身无人僚机揭秘

女网友发文曝前男友与杨紫关系,男方身份被扒,杨紫律师回应:已完成取证 将采取法律行动

以色列新任防长放话:绝不给黎巴嫩真主党喘息的机会

蒋圣龙:上一场赢球让我们更强大 适应天气迎战巴林

以军称扩大在黎巴嫩南部的地面行动

达成新的共识,增进战略互信,中俄举行第十九轮战略安全磋商

人形机器人进入量产前夕 成本降至10万元以内

U15国足集训名单:28人入选,即将赴日拉练

科尔:我们需要打出更好的进攻表现 无库里比赛更难

赞比亚空军司令盛赞中国国防成就 珠海航展展示航空实力

郭艾伦未报名CBA俱乐部杯 缺席小组赛阶段

相关新闻

A股成交量低?专家解读 市场底部特征显现

2024-09-10 16:33:37A股成交量低?专家解读专家:A股近期最低点可能已经过去,市场拐点初现?

一位专业人士提出,近期有迹象显示A股指数的最低点或已过去,这一观点基于两个市场现象的观察。首先,从历史经验看,股票市场成交换手率的低谷往往与股价低点紧密相连

2024-09-06 07:12:40专家:A股近期最低点可能已经过去专家:部分个股投资价值显现,银行股领涨透露市场新动向

2024-08-21 20:52:03专家:部分个股投资价值显现高盛中国董事长谈A股 市场调整,长线布局时机显现

2024-10-10 15:50:00高盛中国董事长谈A股民间股神称A股很便宜 市场韧性显现,价值投资待挖掘

最近股市话题沸沸扬扬,特别是股神巴菲特发表了他的看法,称自己没有投资中国A股的计划,这让许多自诩为“小巴菲特”的投资者瞬间收敛了往日的高谈阔论,气氛骤降

2024-10-10 21:02:45民间股神称A股很便宜中金:A股市场底部特征显现,信心修复待积极因素支援

中金公司最近的观点指出,当前A股市场显露出较多底部特征,但要恢复市场信心,还需要更多积极因素的支持。近期股市持续疲软,主要指数调整加剧,市场缺乏明显领涨方向,就连之前表现强劲的板块也开始出现补跌现象

2024-09-08 19:01:00中金:A股市场底部特征显现