专家:A股市场性价比已经显现!

专家:A股市场性价比已经显现

2025年A股展望:已过重山

从《行则将至》,到《击楫中流》,当下《已过重山》。近年全球宏观范式转变的影响越发深刻,国内经济面临低通胀困扰,2024年初至今A股表现先抑后扬,9月以来在政策积极变化下扭转弱势。我们在去年发布的2024年展望《行则将至》中,认为今年A股市场机会大于风险,指数表现可能前稳后升,配置上建议景气回升与红利资产攻守结合,主推科技成长、供给出清和优质红利资产三条主线;今年下半年展望《击楫中流》承续了前期观点,认为应对的关键在于政策加码。截至当下,A股市场年初至今表现、在政策应对下的演绎节奏、结构主线等均较符合我们前期判断。

底部可能已过,2025年投资者风险偏好有望整体好于2024年,结构性机会进一步增多。展望2025年,仍需正视宏观范式转变对经济基本面的挑战,但市场中期底部或已在2024年出现,会否实现趋势反转取决于政策能否最终扭转低通胀环境、改善投资者预期。2024年市场驱动力主要体现为估值修复,2025年能否由估值驱动成功切换至基本面驱动至关重要,同时不可忽视A股经历长周期回调后,国内居民资产和全球资金的配置需求或有更积极的边际变化。具体而言:

1)宏观视角:我国内生动能周期性改善仍面临宏观范式转变的挑战。我们认为,在内部金融周期下行和外部去全球化的共同影响下,国内需求相对不足和低通胀仍是需要应对的主要矛盾,走出负向循环需要比以往更积极的政策支持。当前我国经济修复弹性有不确定性,物价依然面临压力、房地产仍是预期回稳的关键,外部美国新总统上任后的相关政策可能对我国出口及出海企业带来影响,在此背景下9月以来我国政策加码有助于提振增长预期,是扭转低通胀环境的关键。

丁禹兮巧克力代言,网友:大家多多支持呀,还有小卡!

客服回应卫龙素板筋中吃出异物 多起类似投诉引关注

男子酒后启动辅助驾驶翻车了

中方加强相关两用物项对美国出口管制,“中国反制开始放开手脚了”

美最强驱逐舰不惜血本搞“换装”:准备搭载高超音速导弹,对标中俄“快速进步压力”

停火协议生效不到一周,黎以再动武

韩军伙食费人均不满23元 餐标冻结引争议

卡塔尔称未恢复加沙冲突的斡旋工作 但立场没有改变

菲律宾前海军副司令:我们必须承认,中国成功争取到东盟国家的支持

英国首相斯塔默:俄乌冲突可通过谈判结束

乌克兰:拒绝接受成为北约正式成员的替代方案

男子酒后启动辅助驾驶翻车了

叙利亚叛军逼近中部大城市哈马

丁禹兮巧克力代言,网友:大家多多支持呀,还有小卡!

尹锡悦深夜宣布“紧急戒严”后,五角大楼发声:2.8万驻韩美军态势未发生变化

韩国6个在野党联合弹劾总统 动议案递交国会

北约秘书长污蔑:中国“勒索”我们

即日起全面禁止国防部职员和警察出入国会

警惕以租房为名的投资骗局,骗子冒充租客诱导房东购买邮寄黄金

男子跟人炒股搏大资金被骗两万

马斯克回应韩国戒严令:哇

尼克柏称已收到殷世航170万欠款

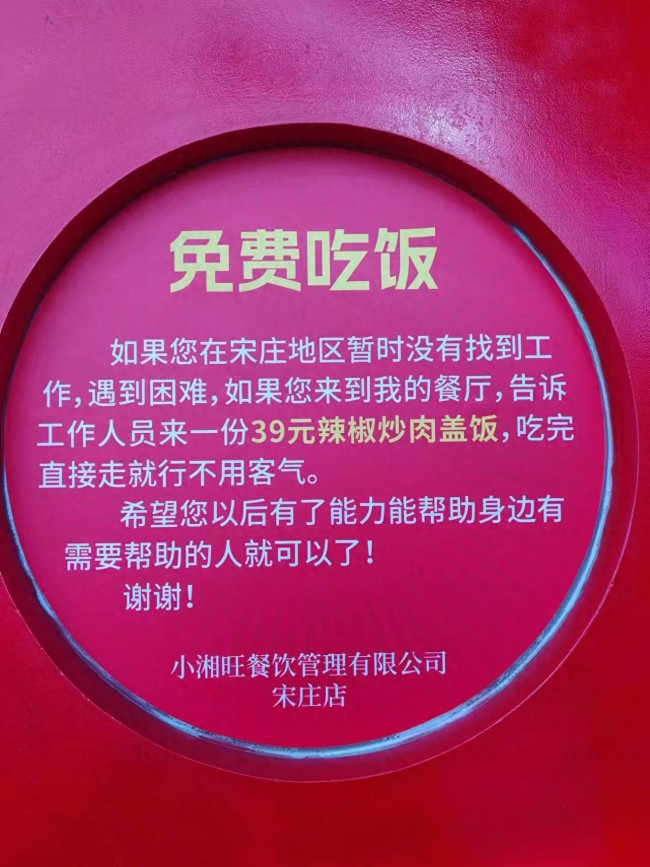

因为自己“淋过雨”,他们提供“爱心餐”,无人占便宜

“白宫背后施压,要求土耳其约束其支持的叙反对派武装”

客服回应卫龙素板筋中吃出异物 多起类似投诉引关注

伊朗外长:如果叙利亚政府寻求伊朗军事帮助 伊朗会考虑

菲海警出动两艘日本造巡逻船,再赴鲎藤礁海域挑衅

菲侵闯中国鲎藤礁现场图片公开 专家:菲方不可能占得丝毫便宜

福宝初步检查体态外观无异常 精神食欲正常

已有一批谷店宣布倒闭 年轻人社交途径缺乏引发关注

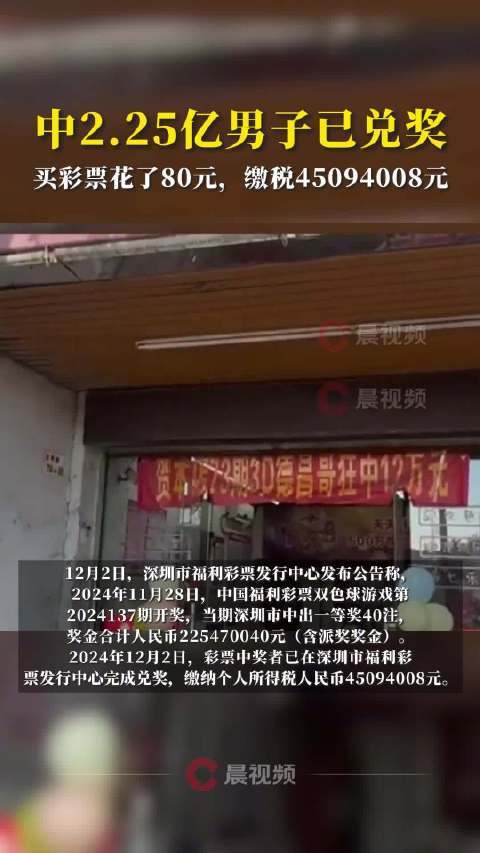

深圳福彩中心:2.25亿元中奖者已兑奖,纳税超4500万

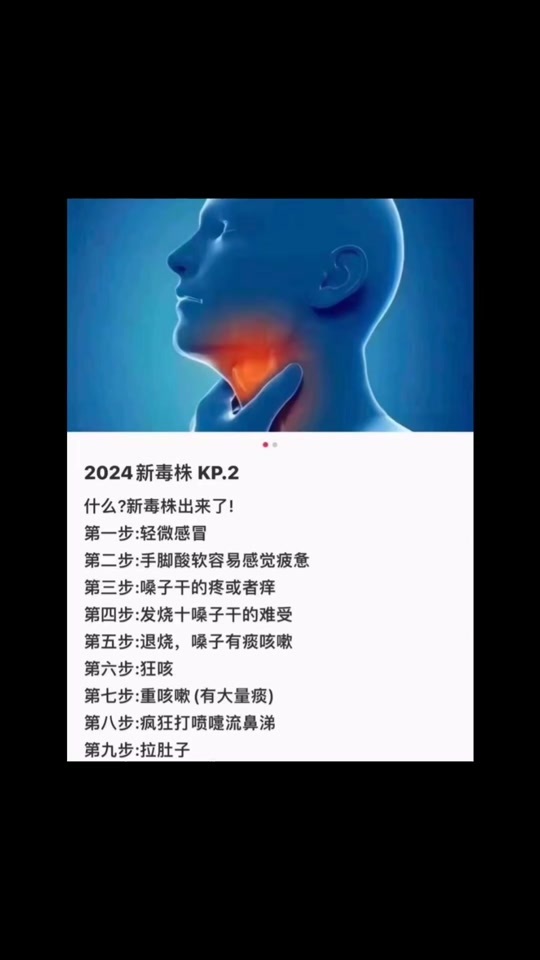

发热门诊新情况:不少人得了“冬季呕吐病”,到底是什么“新毒株”?

菲侵闯中国鲎藤礁现场图片公开 专家:菲方行为只会让中方加大管控力度

叙利亚乱局有蹊跷,到底谁是“幕后操盘手”?

沃尔沃行驶中起火车主遇难 疑似燃气泄漏引发

相关新闻

A股成交量低?专家解读 市场底部特征显现

2024-09-10 16:33:37A股成交量低?专家解读专家:A股近期最低点可能已经过去,市场拐点初现?

一位专业人士提出,近期有迹象显示A股指数的最低点或已过去,这一观点基于两个市场现象的观察。首先,从历史经验看,股票市场成交换手率的低谷往往与股价低点紧密相连

2024-09-06 07:12:40专家:A股近期最低点可能已经过去专家:部分个股投资价值显现,银行股领涨透露市场新动向

2024-08-21 20:52:03专家:部分个股投资价值显现A股迎来两大信号 市场积极预期显现

2024-11-20 13:41:24A股迎来两大信号高盛中国董事长谈A股 市场调整,长线布局时机显现

2024-10-10 15:50:00高盛中国董事长谈A股A股单日两万亿元成交频现 市场“新常态”显现

9月24日以来,A股市场成交额显著上升,万亿元以上的单日成交额成为常态,两万亿元以上的单日成交额也有望成为新的常态

2024-11-14 13:19:12A股单日两万亿元成交频现