专家:A股市场性价比已经显现!(12)

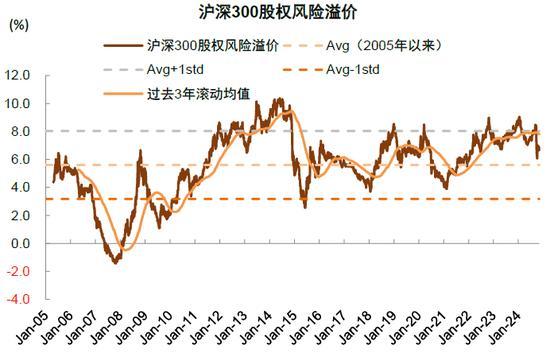

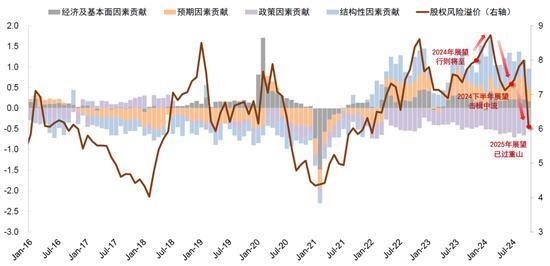

图表35:政策面持续发力及预期改善,股权风险溢价或仍有下行空间

注:数据截至2024年9月30日

行业配置与主题:重回景气视野,重回赛道布局

2024年国内经济面临内需不足等多方面挑战,通胀下行影响企业盈利,顺周期板块普遍承压,高景气领域稀缺,仅部分出口链行业业绩表现相对亮眼。展望2025年,我国部分成长产业基本面经历多年调整,产能有望在政策引导及产业自身趋势下走向出清,景气回升产业明年有望逐渐增多。结合投资者风险偏好改善,过去3年的投资理念可能面临调整,赛道研究、景气投资有望逐渐回归。关注四条主线:

1)景气成长:成长产业经历过去三年的估值持续压缩,部分领域已经对基本面下行进行较充分预期和定价,随着宏观环境趋于稳定和风险偏好改善,景气投资有望重回视野。未来在三重力量驱动下景气回升产业可能增多:a)供给侧出清,行业资本开支下降到产能扩张放缓或收缩,但需求仍维持良好增长趋势,供需重新实现平衡后行业利润率、基本面预期有望迎来拐点,估值和盈利也将先后修复;b)政策支持新质生产力发展,叠加外部博弈,产业自主仍是重要发展趋势,此外化解地方债务压力也利好部分与政府业务关联度高的行业;c)新产业趋势驱动,AI从基础算力到应用推广,也将带来新需求。建议关注锂电池、高端制造;半导体、消费电子、软件等为代表的科技软硬件。

2)韧性外需:美国新总统上任及联储降息加大美国经济软着陆概率但贸易等领域不确定性增加,但中国制造业竞争力在过去也有趋势性提升,关注电网、商用车、家电和工程机械等外部潜在冲击较小、需求有韧性的外需相关领域。此外工业金属等资源品供给不足,但存在新产业和新市场的增量需求。

3)新型红利:高股息策略将有所分化,传统自然垄断行业的股息率性价比有所下降,相较之下具备优质现金流的消费龙头,较高的分红水平对应较高的股息率水平,新视角关注食品饮料等泛消费领域。

4)政策支持:关注确定性高、持续性较好的政策及资本市场改革对相关领域的影响,a)并购重组:今年9月以来政策变化带来并购重组市场的重新活跃,投资者关注度也随之提升;b)破净修复:A股仍有超过500家公司处于破净状态,政策指引下存在改善股东回报和公司治理的潜力;c)地方政府化债:与政府业务关联度高、应收账款等问题相对突出的领域,如建筑、建材、计算机等。

关注6大主题性机会。周期性的波动及结构性的趋势,同时叠加政策与事件性的催化,也提供了较多主题性机会。我们建议2025年关注如下主题:1)并购重组;2)人工智能及新质生产力;3)化债受益;4)超跌优质龙头;5)以旧换新政策和消费场景修复;6)美联储降息,等等。

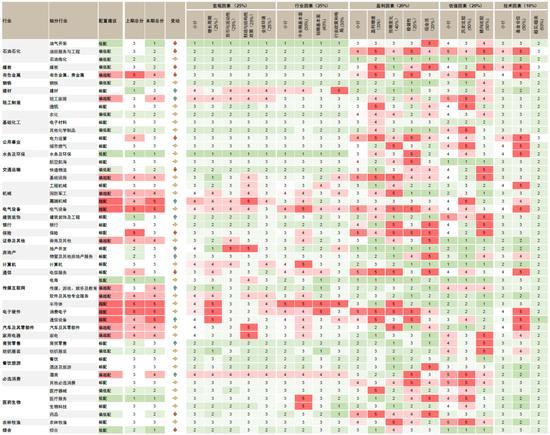

图表36:中金A股行业配置未来3-6个月观点及细分小项

专家:A股市场性价比已经显现!

奇瑞猎风概念车官图发布 广州车展亮相预定

CBA俱乐部杯 北京两队开门红 双雄齐胜传佳音

科尔:我们需要打出更好的进攻表现 无库里比赛更难

运-20对公众开放参观!还有总师当“导游”

翼龙-X总师:反潜型翼龙-X可对关键地区进行封控反潜

珠海航展规模创新高,先进装备展示显实力,中国航空航天重器闪亮登场

无人机、无人车统统都有!我国发布8款最新地面装备

CBA俱乐部杯 北京两队开门红 双雄齐胜传佳音

内塔尼亚胡向伊朗人直接喊话:我知道你们不想要战争,以色列人也不想

战斗机飞升到2万米有多恐怖 五代机的天空较量

展开长时间隐蔽侦察,具备进一步发展潜力,彩虹-7隐形无人机“真身”出人意料!

比特币一度跌破9万美元关口 市场资金大举加仓

总师官宣:歼-35会上航母!

日媒:中方最快明年年初在福岛一核厂区内采样 IAEA框架下进行

都猜错了!它的真实身份是隐形侦察机,而且还是……

争议!湖人只允许布朗尼打G联盟主场比赛 名记批评对三方均无好处 特殊待遇引争议

新疆阿勒泰多地降雪 积雪深度超50厘米

特朗普又要下手了,瞄准了这个部门

以防长:不会在黎巴嫩停火

歼-20、歼-35A双剑合璧纪念章发布

特朗普宣布新任防长人选:“震惊政治观察家”

奇瑞猎风概念车官图发布 广州车展亮相预定

“三蹦子”走红米兰车展!

珠海航展展出两种导弹突防技术:中国飞航导弹技术路径丰富,谱系齐全

专家带你了解“鸣镝”200飞行器 第六代隐身无人僚机揭秘

女网友发文曝前男友与杨紫关系,男方身份被扒,杨紫律师回应:已完成取证 将采取法律行动

以色列新任防长放话:绝不给黎巴嫩真主党喘息的机会

蒋圣龙:上一场赢球让我们更强大 适应天气迎战巴林

以军称扩大在黎巴嫩南部的地面行动

达成新的共识,增进战略互信,中俄举行第十九轮战略安全磋商

人形机器人进入量产前夕 成本降至10万元以内

U15国足集训名单:28人入选,即将赴日拉练

科尔:我们需要打出更好的进攻表现 无库里比赛更难

赞比亚空军司令盛赞中国国防成就 珠海航展展示航空实力

郭艾伦未报名CBA俱乐部杯 缺席小组赛阶段

相关新闻

A股成交量低?专家解读 市场底部特征显现

2024-09-10 16:33:37A股成交量低?专家解读专家:A股近期最低点可能已经过去,市场拐点初现?

一位专业人士提出,近期有迹象显示A股指数的最低点或已过去,这一观点基于两个市场现象的观察。首先,从历史经验看,股票市场成交换手率的低谷往往与股价低点紧密相连

2024-09-06 07:12:40专家:A股近期最低点可能已经过去专家:部分个股投资价值显现,银行股领涨透露市场新动向

2024-08-21 20:52:03专家:部分个股投资价值显现高盛中国董事长谈A股 市场调整,长线布局时机显现

2024-10-10 15:50:00高盛中国董事长谈A股民间股神称A股很便宜 市场韧性显现,价值投资待挖掘

最近股市话题沸沸扬扬,特别是股神巴菲特发表了他的看法,称自己没有投资中国A股的计划,这让许多自诩为“小巴菲特”的投资者瞬间收敛了往日的高谈阔论,气氛骤降

2024-10-10 21:02:45民间股神称A股很便宜中金:A股市场底部特征显现,信心修复待积极因素支援

中金公司最近的观点指出,当前A股市场显露出较多底部特征,但要恢复市场信心,还需要更多积极因素的支持。近期股市持续疲软,主要指数调整加剧,市场缺乏明显领涨方向,就连之前表现强劲的板块也开始出现补跌现象

2024-09-08 19:01:00中金:A股市场底部特征显现