契税优惠新政12月1日起执行 支持居民住房需求

11月13日,财政部、税务总局、住房城乡建设部联合发布了《关于促进房地产市场平稳健康发展有关税收政策的公告》,自2024年12月1日起执行。该公告旨在加大住房交易环节契税优惠力度,积极支持居民刚性和改善性住房需求;降低土地增值税预征率下限,缓解房地产企业财务困难;明确与取消普通住宅和非普通住宅标准相衔接的增值税、土地增值税优惠政策,降低二手房交易成本,保持房地产企业税负稳定。

在加大住房交易环节契税优惠力度方面,将现行享受1%低税率优惠的面积标准由90平方米提高到140平方米,并明确北京、上海、广州、深圳4个城市可以与其他地区统一适用家庭第二套住房契税优惠政策。调整后,在全国范围内,对个人购买家庭唯一住房和家庭第二套住房,只要面积不超过140平方米的,统一按1%的税率缴纳契税。

在降低土地增值税预征率下限方面,将各地区土地增值税预征率下限统一降低0.5个百分点。各地可以结合当地实际情况对实际执行的预征率进行调整。

为降低二手房交易成本,保持房地产企业税负稳定,公告还明确与取消普通住宅和非普通住宅标准相衔接的增值税、土地增值税优惠政策。在城市取消普通住宅标准后,对个人销售已购买2年以上(含2年)住房一律免征增值税,原针对北京、上海、广州、深圳4个城市个人销售已购买2年以上(含2年)非普通住房征收增值税的规定相应停止执行。取消普通住宅和非普通住宅标准的城市,对纳税人建造销售增值额未超过扣除项目金额20%的普通标准住宅,继续实施免征土地增值税优惠政策。

对于调整后的住房交易环节契税优惠政策,对个人购买家庭唯一住房或第二套住房,面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,分别减按1.5%和2%的税率征收契税。纳税人申请享受税收优惠时,需向主管税务机关提交相关证明材料,具备信息共享条件的可授权通过信息共享方式取得相关信息,不具备条件且不能提交相关证明材料的,可按规定适用告知承诺制办理。

北京市、上海市、广州市和深圳市,凡取消普通住宅和非普通住宅标准的,取消后与全国其他地区适用统一的个人销售住房增值税政策,对该城市个人将购买2年以上(含2年)的住房对外销售的,免征增值税。此外,取消普通住宅和非普通住宅标准的城市,根据相关条例,纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,继续免征土地增值税。

此次调整将各地区土地增值税预征率下限统一降低0.5个百分点,东部地区为1.5%,中部和东北地区为1%,西部地区为0.5%。

电影孤星计划终极海报 杀气满盘角色各异

2024年成都混合团体世界杯4日、5日赛程公布,国乒今日战德国

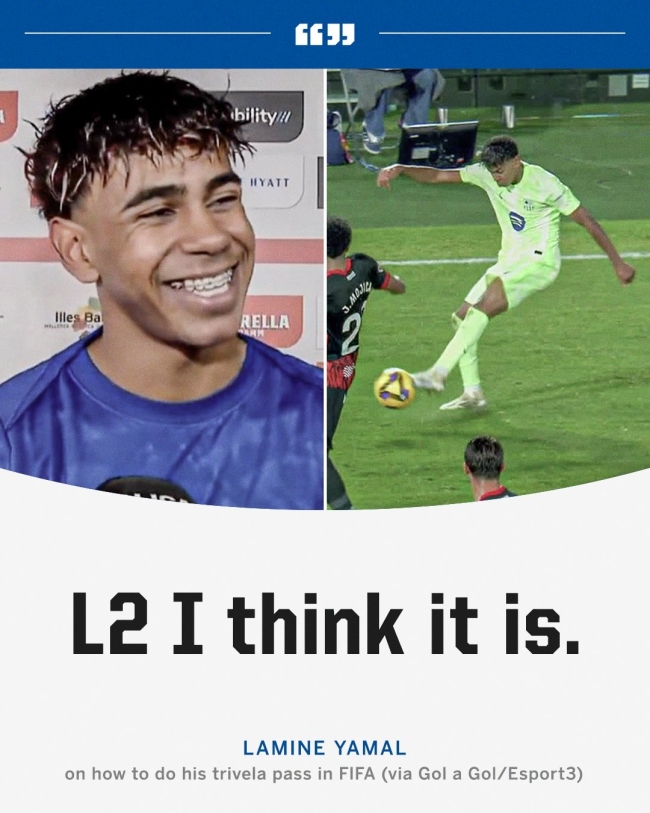

亚马尔正是爱玩游戏的年纪

卡塔尔称未恢复加沙冲突的斡旋工作 但立场没有改变

尹锡悦深夜宣布“紧急戒严”后,五角大楼发声:2.8万驻韩美军态势未发生变化

台媒发现民进党在社交平台发文疑“力挺韩国戒严”,被批后火速删除

已有一批谷店宣布倒闭 年轻人社交途径缺乏引发关注

男子跟人炒股搏大资金被骗两万

中方加强相关两用物项对美国出口管制,“中国反制开始放开手脚了”

停火协议生效不到一周,黎以再动武

菲侵闯中国鲎藤礁现场图片公开 专家:菲方不可能占得丝毫便宜

韩国6个在野党联合弹劾总统 动议案递交国会

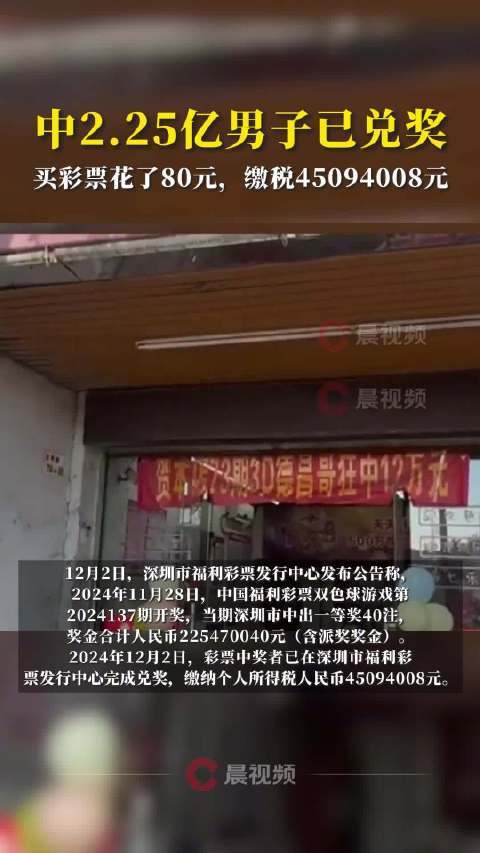

深圳福彩中心:2.25亿元中奖者已兑奖,纳税超4500万

伊朗外长:如果叙利亚政府寻求伊朗军事帮助 伊朗会考虑

菲侵闯中国鲎藤礁现场图片公开 专家:菲方行为只会让中方加大管控力度

客服回应卫龙素板筋中吃出异物 多起类似投诉引关注

英国首相斯塔默:俄乌冲突可通过谈判结束

即日起全面禁止国防部职员和警察出入国会

菲海警出动两艘日本造巡逻船,再赴鲎藤礁海域挑衅

亚马尔正是爱玩游戏的年纪

“白宫背后施压,要求土耳其约束其支持的叙反对派武装”

韩军伙食费人均不满23元 餐标冻结引争议

电影孤星计划终极海报 杀气满盘角色各异

北约秘书长污蔑:中国“勒索”我们

叙利亚乱局有蹊跷,到底谁是“幕后操盘手”?

福宝初步检查体态外观无异常 精神食欲正常

马斯克回应韩国戒严令:哇

男子酒后启动辅助驾驶翻车了

叙利亚叛军逼近中部大城市哈马

美最强驱逐舰不惜血本搞“换装”:准备搭载高超音速导弹,对标中俄“快速进步压力”

乌克兰:拒绝接受成为北约正式成员的替代方案

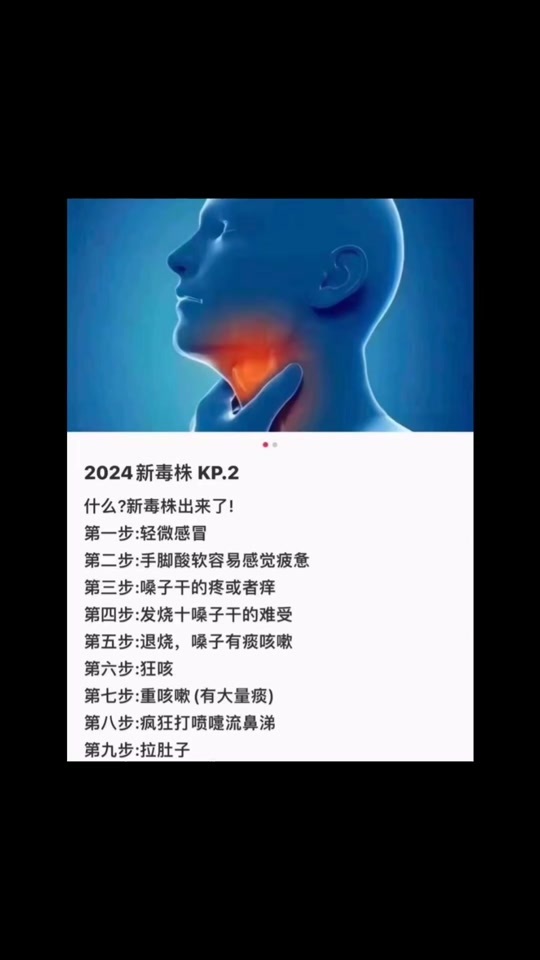

发热门诊新情况:不少人得了“冬季呕吐病”,到底是什么“新毒株”?

丁禹兮巧克力代言,网友:大家多多支持呀,还有小卡!

2024年成都混合团体世界杯4日、5日赛程公布,国乒今日战德国

菲律宾前海军副司令:我们必须承认,中国成功争取到东盟国家的支持

相关新闻

12月1日起执行!购房面积不超过140平方米,统一按1%税率缴纳契税 支持刚性和改善性住房需求

昨日,财政部、税务总局、住房城乡建设部联合发布了《关于促进房地产市场平稳健康发展有关税收政策的公告》,同时税务总局也发布了《关于降低土地增值税预征率下限的公告》,这些政策将于2024年12月1日起实施

2024-11-14 15:25:0012月1日起执行!购房面积不超过140平方米新政实施后买房立省多少钱 契税优惠详解

2024-11-16 09:49:19新政实施后买房立省多少钱水资源费改税试点12月1日起实施 节水型企业获减税优惠

节水型企业将获得鼓励。根据最新政策,工业用水前一年度用水效率达到国家用水定额先进值的纳税人,本年度水资源税可减征20%

2024-10-28 12:13:00水资源费改税试点12月1日起实施住房税收新政!这类房产将免征增值税 购房契税优惠扩大

2024-11-14 11:31:40住房税收新政!这类房产将免征增值税官方解读如何办理住房交易契税优惠 新政支持居民购房需求

为促进房地产市场平稳健康发展,财政部、税务总局和住房城乡建设部发布了关于调整房地产市场税收政策的公告。这些政策自2024年12月1日起执行。党中央高度重视房地产市场的平稳健康发展

2024-11-13 23:51:00官方解读如何办理住房交易契税优惠武汉楼市新政:支持阶段性购房优惠,首套房享契税全补

2024-09-30 20:35:00武汉楼市新政:支持阶段性购房优惠