任泽平:中国房地产十大预测 软着陆关键期(4)

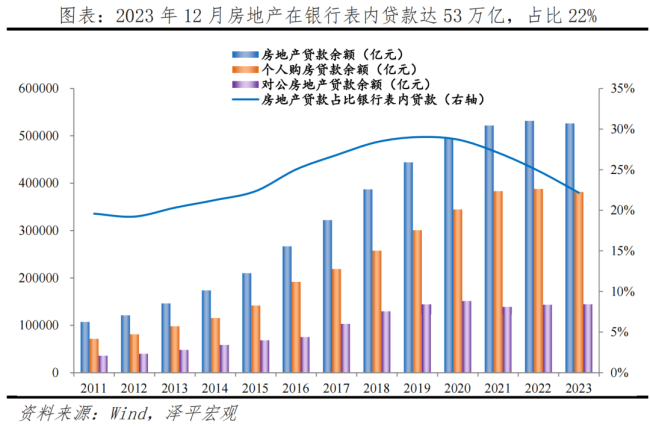

房地产对银行信贷占用体现为对公房地产贷款和个人住房按揭贷款。总体来看,截至2023年12月,房地产对银行信贷占用余额达52.6万亿,占银行贷款比重22.2%,较2019年顶峰时期下降了6.7个百分点。结构来看,对公房地产开发贷14.4亿元,个人住房贷款38.1亿元,占银行贷款比重分别在2018年、2020年见顶,随着“

三条红线

”“贷款两集中”政策出台,2023年12月分别回落至6.1%、16.1%。

6预测六:放松限购、限贷、限价等限制性措施是未来趋势

放松限购、限贷、限价等限制性措施是大势所趋,这些都是此前房地产市场过热时期出台的收紧措施,形势已变,房地产市场从防过热转向防过冷,应加快取消限制性措施,促进房地产市场软着陆。

在我国房地产市场供求关系发生重大变化的大背景下,核心城市楼市优化政策的推出对于稳楼市、稳经济很重要,未来一线城市取消限购已经是大势所趋。

当前房地产进入从“防过热”转向“防过冷”的阶段。从销售、投资等指标看房地产市场已超调,未来城市化、改善型、城市更新等还有很大空间,重点是促进软着陆,推出新模式,作为周期之母,房地产稳则经济稳。

当前楼市表现疲弱,不用担心取消限购引起市场迅速过热。可以借机全面取消限购,降低存量房贷利率,释放合理住房需求。

1)现在市场低迷,是取消限购的良机。发达国家对国内居民都没有限购措施,都是通过价格和税收调节,而不是人为的行政手段。一二线市场如果活跃起来,释放合理的刚需、刚改需求,可以推动行业筑底复苏。进而通过多贡献土地财政、税费拉动经济增长。全面取消限购,顺应人口往都市圈城市群流入的趋势,供地上人地挂钩,可缓解一二线高房价、三四线高库存的历史难题。2)大幅降低存量房贷利率,包括居民和房企,货币政策部门通过定向降准等支持银行降低负债成本。现在利率太高,就业和收入压力大,居民扛不动了,房企也扛不动了,应该大幅降低存量利率,之前降低了首套,社会反响很好,二套的也应该降低,这是善政。

7预测七:房地产行业洗牌是大势所趋

房地产行业洗牌是大势所趋,大部分房企将消失或被并购重组,加大力度支持优质房企重组行业,优胜劣汰,这是所有行业发展到成熟阶段必然要经历的。

2024年3月,十四届全国人大二次会议记者会上,住建部表示“对严重资不抵债、失去经营能力的房企,要按照法治化、市场化的原则,该破产的破产,该重组的重组。”

新模式下,房地产行业洗牌是大势所趋,面对个别房企资金链断裂、房地产市场调整等挑战,我国住建部联合相关部门提出了一系列政策措施,2022年11月,交易商协会提出“

第二支箭

”,继续推进并扩大民营企业债券融资支持工具;同月,央行和银保监会发布金融16条,为部分房企三好生提供上岸和行业重组洗牌的机会。

自2015年房地产上升周期以来,至2020年行业集中度不断提升,2020年房企销售规模排名TOP10、30、50和100市占率分别达28.0%、49.2%、61.4%和75.1%。2021年后部分头部民营房企出现债务违约、展期,出险房企逐步淡出百强榜单。民营房企行业集中度下滑,进入洗牌阶段,头部央国企市占率有所提升。另外,改善型房企顺应市场需求趋势,凭借优质产品和服务提高市占率。正如十四届全国人大二次会议记者会上,住建部长指出的“

在新模式下,现在的房地产企业应看到,今后拼的是高质量,拼的是新科技,拼的是好服务。谁能抓住机遇、转型发展,谁能为群众建设好房子、提供好服务,谁就能有市场,谁就能有发展,谁就能有未来。

”

加大力度支持优质房企重组行业,风险出清,优胜劣汰,有助于维护房市长期平稳健康发展。放在中长期的角度,市场投资者可以对中国经济未来前景边际乐观起来。

2023年2月央行发布《2022年第四季度中国货币政策执行报告》,指出满足行业合理融资需求,推动行业重组并购,改善优质头部房企资产负债状况。增信、展期、续贷等工具保的是三好生现金流,而不是非三好生的资不抵债。上岸的房企重组整个行业、收获未来城镇化15个百分点、剩者为王,没上岸的房企被重组、从此退出历史舞台。大洗牌,大出清,大分化,类似之前供给侧改革后的钢铁煤炭。

8预测八:房地产销售和投资有待政策支持筑底

房地产销售和投资将逐步放缓,预计在未来2年左右见底,未来住房市场的主要支撑来自改善型需求、城市更新、保障房需求等。

综合考虑多个维度,如宏观经济政策的变化、房企与居民信心修复等。

我们预计中性情景下,2024年供需整体仍将双向略微收窄,并在2年左右完成筑底。2024年商品房销售面积同比-5.3%,销售绝对规模约10.6亿平;2024年开发投资额受销售、融资复苏进度制约,预计同比-4.5%,规模约11.0万亿元。

中性情景下,我们认为

:未来宏观经济方面,经济政策呈现小幅加码、缓慢放松,2024年降息降准与2023年幅度相近,中央财政维持同一赤字率水平,2024年经济维持当前景气度水平不回落,居民收入逐步企稳。房地产行业方面,需求端调控政策延续宽松状态,居民置业意愿有所修复,房地产价格预期小幅改善。市场呈分化式复苏。供给端,纾困房企融资的政策如融资“白名单”及“三个不低于”陆续落地。不同所有制房地产企业的合理融资需求得到基本满足,部分城市停工项目处置情况缓解,优质房企三好生信心修复,三好生拿地呈恢复态势。

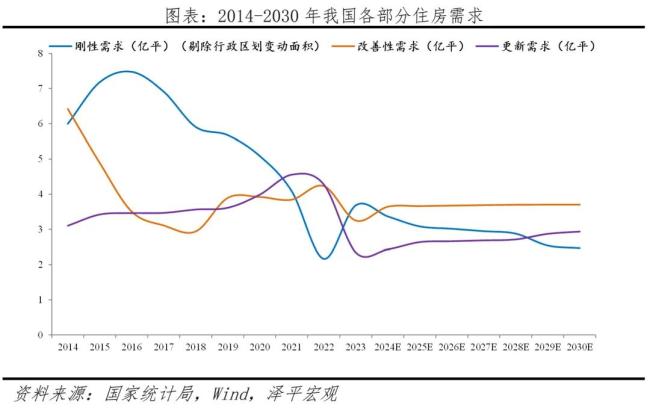

我们连续6年在《中国住房存量报告》系列中跟踪研究发现,综合考虑城镇化进程、改善性需求、城市更新等,未来中国住房需求整体呈缓慢下降趋势,但中长期仍有发展空间。

根据我们测算

,2024-2030年年均新增城镇居住需求约9.3亿平,相较2011-2023年年均新增城镇居住需求的11.3亿平有一定下降,2030年我国居住总需求或将缓慢降至9.1亿平。2024年我国年新增城镇居住需求约9.4亿平,城镇常住人口增加(剔除行政区划变动,后同)、居住条件改善、城市更新需求分别占总需求的36.2%、38.3%、25.5%。

未来六年,改善性需求将成为我国住房市场最大的需求支撑。

9预测九:住房银行收储去库存是良策

陈梦苏炜德等25人拟记大功 奥运健儿荣耀表彰

无臂飞鱼郭金城创造新亚洲纪录

00后女警回应劝解1小时救回轻生小伙 抬头看天,重拾希望

被黄晓明家的早餐惊呆了

俄士兵躲草丛用霰弹枪击毁乌无人机

骑马时马猝死游客赔偿马主7000元 安全管理警钟敲响

李国庆建议董宇辉专注做顶流主播 转型管理待时机

乌方称乌军使用F-16战机对抗俄空袭

美陆战队MQ-9无人机中队部署嘉手纳,意图监视中俄朝

无人化技术是发展方向,与中国合作成普遍愿望,在“长城”论坛看全球反恐作战新趋势

美媒:以军在约旦河西岸开展“最大规模军事行动”,哈马斯呼吁反抗

威慑伊朗,美军在约会软件上打广告

外媒曝:自乌接收美ATACMS以来,俄已将90%军机转移至导弹射程以外基地

00后女警回应劝解1小时救回轻生小伙 抬头看天,重拾希望

史上最大海警船,不是中国的!网友:该出动辽渔16号、鲁渔17号了……

韩国女性怒斥我们没有国家 性犯罪泛滥成灾

俄乌打了两年半还在过境输送天然气 泽连斯基:不续约了

无臂飞鱼郭金城创造新亚洲纪录

陈梦苏炜德等25人拟记大功 奥运健儿荣耀表彰

澳大利亚,不小心暴露了一个大秘密

欧阳娣娣体操难度系数 技巧与优雅的完美融合

美司令宣称可为菲舰艇“护航”,中方:美国不得支持纵容菲律宾采取侵权行为

库里的招牌背运交叉过人,这节奏实在是太好了 球迷热议不断

85后”干部履新!系清华博士 16岁上大学,出任发改委主任

车辆遭以军枪击,联合国世界粮食计划署暂停在加沙地带活动

神剧情!9人佛罗伦萨被绝平 点球大战晋级:德赫亚连扑绝杀球 点球

日本身价破2亿!20倍差距,国足0人效力海外 曼奇尼沙特仅1人留洋

印度女生遭司机迷奸后被抛弃在荒野 民众怒火再燃

莫迪在通话时是否向普京提出和平解决乌克兰问题的计划?克宫回应

受邀参加埃及航展,彰显两国深厚友谊!中国空军编队首次与金字塔“同框”

游客去马场骑马,马猝死砸伤人!警方介入后,反赔马场七千元!

深圳AI专业展的人形机器人太逼真

美宣布就约旦河西岸暴力事件制裁以色列定居者,以媒:内塔尼亚胡谴责

台军多枚导弹掉到海里!“烂就烂,理由还这么多”

莫迪与拜登通话后,印媒发现白宫简报“未提涉孟加拉国的内容”

相关新闻

任泽平:中国房地产十大预测

文:任泽平团队房地产是国民经济第一大支柱行业,事关经济恢复、民生就业和金融风险,一定要软着陆,避免硬着陆。我国当前处于新旧动能转换关键阶段,房地产稳,则经济稳,就业稳,金融稳

2024-06-10 19:00:08任泽平:中国房地产十大预测任泽平:是该启动“新”一轮经济刺激了

2024-08-16 10:04:33任泽平:是该启动“新”一轮经济刺激了经济学家任泽平:下半年房地产市场展望,如何避免失去三十年?

八月盛夏,2024年的博鳌房地产论坛如约而至,汇聚了一众业界精英与学术大咖。著名学者樊纲、陈淮,商业领军人物陈启宗,以及多位行业协会代表、经济学家和企业机构的嘉宾们共聚一堂,展开了深度的思想碰撞

2024-08-20 09:34:00经济学家任泽平:下半年房地产市场展望任泽平分析这一轮黄金上涨的原因!黄金投资还安全吗?

任泽平分析这一轮黄金上涨的原因最近,著名经济学家任泽平在京东金融直播时被提问,财富自由要靠投资还是工资?他回答,投资的本质就是认知的变现。那么,任泽平都买了什么?答案是,黄金。

2024-04-08 07:55:59任泽平分析这一轮黄金上涨的原因任泽平团队:美国非农数据大降,降息预期升温

中金公司的研究报告对美国7月非农数据进行了分析,指出美国经济正逐步恢复正常,尽管衰退风险未显著增加,但美联储需要更强有力地传达降息意向,以减轻市场对其货币政策滞后性的顾虑

2024-08-05 15:19:41降息预期升温任泽平:未来5年中国住房需求每年约9.4亿平,房地产进入存量主导时代

专栏作家任泽平在最新分析中指出,2024年3月的国常会上强调了房地产行业的重要性,认为其对经济及民生具有深远影响

2024-05-08 07:49:20任泽平:未来5年中国住房需求每年约9.4亿平