有人在9个平台借款8千债务变8万 网贷陷阱揭秘

25岁的林芳,大学毕业两年,至今仍背负着大学时期的网贷负担。她的初衷只是想拥有和他人一样的消费水平,购买漂亮衣物、化妆品,并享受旅行的乐趣。因此,她开始尝试网贷,起初觉得利息尚可接受,但很快便陷入了以贷还贷的漩涡,生活被还款日和催收电话填满,焦虑如影随形。林芳的困境并非个例,《中国消费年轻人负债状况报告》显示,中国年轻群体中,信贷产品渗透率极高,约半数年轻人正经历着超前消费的生活方式。

互联网金融的兴起,催生了大量网贷平台,它们以低门槛、快速放款和高额度等特点吸引了众多寻求即时消费满足的年轻人。然而,这些平台背后隐藏的复杂条款、隐私泄露和暴力催收问题,使许多像林芳这样的年轻人深感束缚,难以脱身。

有人在9个平台借款8千债务变8万,套路太多难以清偿让年轻人“困”在网贷里的,不只因为自身没有清醒、理性的判断,还有网贷平台的各种套路。对于初入社会、还没有稳定收入与存款的年轻人来说,逾期危机往往一触即发。危机之下,一些还不起网贷的年轻人往往会选择以贷养贷,结果越陷越深,个人信息也不再是隐私,最后可能遭遇暴力催收。江睿回忆,起初,她还能按时还款,但随着时间的推移,债务逐渐增加,为了填补漏洞,江睿开始不断申请新的贷款,短短一年时间便先后在9个网贷平台借款,“拆东墙,补西墙”,原本8000元的债务变成了8万余元,陷入了恶性循环。“有一段时间,好像所有平台都知道我很需要钱,会有不同的平台打电话给我推销贷款产品。我就安慰自己,先不想了,能还一个月是一个月。”“还有平台问我要不要租机,就是租商家的手机去贷款,然后贷款人把钱打给租机的人。”江睿说,这些推销电话通常会着重宣传自己借款容易、下款快,不会提及平台的合规性。到后来,由于借的钱太多、涉及的平台太多,她找不到合适的平台借款了,可还款日期逼近,她不得不一次性使用了3个租机平台。江睿不知道的是,她遇到的租机模式,在2024年最高人民法院司法案例研究院发布的案例中,已被认定为“套路贷”。

专家指出,监管机构正逐步加强对网贷市场的整治,包括对贷款类App的排查,旨在遏制行业乱象。未来的监管方向将侧重于个人信息保护、消费者权益维护,以及通过金融教育引导年轻人树立健康的理财观念和消费态度。同时,建立健全的个人数据管理规则,确保信息安全与隐私的同时,也能有效防止消费者过度借贷。

林芳、江睿、张保等人的故事,是许多深陷网贷年轻人的缩影。他们在面对经济压力或消费诱惑时,选择通过网贷缓解一时之需,却未料到随之而来的是日益沉重的债务链和精神压力。这些年轻人在社交平台上抱团取暖,分享各自的困境,寻求出路。

值得注意的是,网贷平台的诸多套路,如诱导续贷、隐藏高额费用、违规的“砍头息”等,进一步加剧了借贷者的债务困境。专家呼吁,加强法律法规的执行力度,提高借贷透明度,保护消费者免受不法侵害。同时,建议增加正规借贷渠道,为真正有需求的年轻人提供安全、透明的金融服务,避免他们因缺乏财务知识而误入歧途。

经过一番波折,部分受访者表示已决心远离网贷,努力工作偿还债务,他们的经历警示后来者:理性消费,量力而行,警惕网贷背后的重重陷阱。

全红婵回母校现场示范如何压水花

盛李豪张雨霏何冰娇等人被记大功

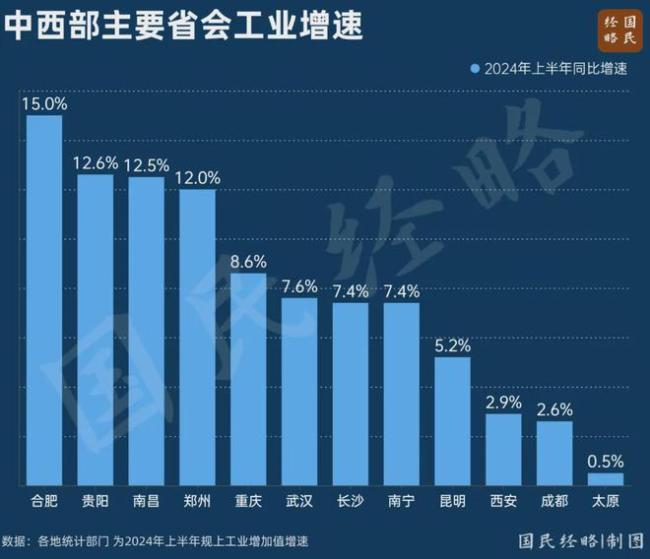

逆袭!这个省会,正在强势“翻盘”

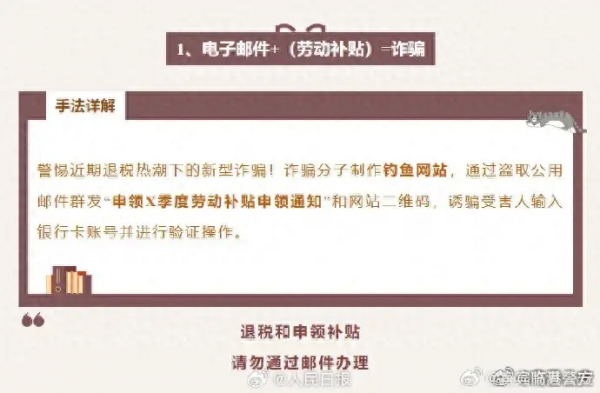

又见女子陷老骗局,假警察发逮捕令骗走62万,银行卡+密码说给就给

专家分析丨加沙停火谈判缘何难以“谈下去”

国产游戏出海面临三大监管挑战 高质量产品引领服贸新增长

孙杨复出首战门票售罄 泳坛传奇引爆期待热潮

美国军营水污染恐致癌:约100万人受影响,超54万人索赔

莫迪访乌克兰“走外交钢丝”,行前坚称“任何问题都无法在战场上解决”

面对殖民历史,韩国陷入“深刻辩论”

黑悟空能为岛内带来怎样的正能量 文化破壁与产业赋能

俄称“高加索”港遭乌导弹袭击 乌暂无回应

消息人士称伊朗前总统莱希坠机原因已确定,外媒:伊朗武装部队予以否认

外媒:法军舰在红海救援行动中摧毁“满载炸药”无人艇,法军方发现场照片

盛李豪张雨霏何冰娇等人被记大功

逆袭!这个省会,正在强势“翻盘”

亚美尼亚申请获取美国民用核技术 能源独立新探索

顾客称火锅中吃出蟑螂 要求10倍赔偿

致17名国人丧生的韩工厂火灾调查结果

媒体谈山西文旅因黑神话悟空出圈

印度奸杀案后:全国医生护士大罢工,医疗系统瘫痪

在台海生事!日本染指台海的险恶用心藏不住了

“林肯”号航母已进入这一区域!

朔尔茨称,乌克兰秘密准备袭击俄库尔斯克州的军事行动,未与德国协商

乌首次承认利用西方武器越境攻击俄目标

全红婵回母校现场示范如何压水花

以色列不满布林肯发言,哈马斯怀疑华盛顿意图,美式调解令中东迷茫

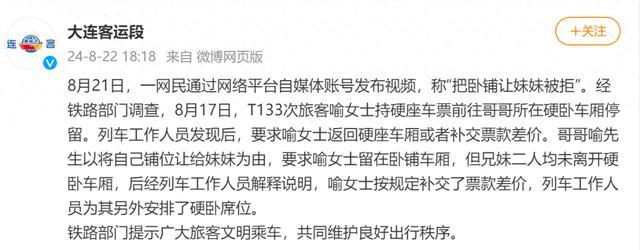

男子把卧铺让妹妹被拒?通报来了 兄妹均未离开,补差价解决

涉案金额超1000亿传销嫌犯被引渡回国

用今日说法的方式打开重生

林肯号航母抵达中东

意大利副总理:西方供乌武器可打击俄境内目标或引发全球战争

川藏青藏公路建成通车70周年

普京:乌军试图袭击库尔斯克核电站,希望国际原子能机构真的能够履行承诺

李雪琴王一通恋情曝光半年感情稳定

相关新闻

年轻人网贷8千债务变8万 背后陷阱与消费警示

江睿的故事始于对额外资金的需求,她是一位来自江苏的年轻人,最初尝试网络借贷,只是因为生活费用紧张,打算暂时借用并逐步偿还。一切似乎在掌控之中,直到债务悄然累积,数额开始超出她的还款能力

2024-07-02 09:51:41年轻人网贷8千债务变8万有多少年轻人花着明天的钱当负翁 毕业生为还网贷又在9个平台借8万

让年轻人“困”在网贷里的,不止因为自身没有清醒、理性的判断,还有网贷平台的各种套路。

2024-07-02 13:42:44有多少年轻人花着明天的钱当负翁年轻人网贷8千债务变8万 近一半年轻人都在花着明天的钱

近一半年轻人都在花着明天的钱,让年轻人“困”在网贷里的,不止因为自身没有清醒、理性的判断,还有网贷平台的各种套路。

2024-07-02 11:11:41年轻人网贷8千债务变8万洗衣平台弄丢8千衣服赔偿打2折 消费者权益谁来保障?

2024-07-30 17:08:33洗衣平台弄丢8千衣服赔偿打2折让你越变越好的9个习惯 雕琢生活逐梦前行吧!

2024-04-21 10:23:52让你越变越好的9个习惯七旬奶奶相亲要求对方工资最少8千

2024-07-05 11:00:48七旬奶奶相亲要求对方工资最少8千