投保难承保亏 新能源货车商业险两难局面如何破解

车主投保难、险企承保亏 新能源货车商业险两难局面如何破解?

最近,有多地新能源货车司机和销售企业反映,他们遇到了商业保险投保难。无论是新车还是旧车,在一些地区,各大保险公司明确拒绝为新能源货运车辆承保商业险。即便有些地区可以承保,却增加了多项强制购买条款。

国家金融监督管理总局今年年初印发《关于切实做好新能源车险承保工作的通知》,提出“各财险公司要严格依法做好新能源车的交强险承保服务,不得拒绝或者拖延承保交强险”,要求大型财险公司“积极承保新能源车商业保险,确保实现愿保尽保,满足消费者的保障需求”。但为何仍有保险公司拒绝承保新能源货车商业险?

在辽宁沈阳,某品牌的新能源货车经销商李先生告诉记者,他们销售的新车商业保险越来越难上,一开始只是价格贵,后来条件越来越苛刻。

新能源货车经销商李先生:2023年11月、12月的时候,就感觉到有一部分保险公司不收了,然后找大一点的保险公司,新能源车保费比油车的保费要贵一些,上浮30%左右。24年的7月份以后,非营运的车都不上了,想买这个保险只给办营运的,这样的保费基本上就破万了,要在12000元左右。

10月份以后,李先生发现,本地大部分保险公司已经不再承保新能源货车商业险,他们只能利用在行业多年的关系找人在外省出保险,但这样的渠道也越来越难,不到10万元的车型,一年的保费甚至要两万元左右。

由于正常渠道无法上商业险,李先生和同行的新能源货车销量受到很大影响,七成交易因为无法上商业保险而被取消,有的为了上保险,甚至买客运版车型来拉货。

推荐阅读

身体出现这5个变化要重视 科学控糖指南请查收

央视新闻客户端2026-03-02 13:07:21

全球好物+科技感+春晚 “世界义乌”开市了

央视新闻客户端2026-03-01 08:26:26

国家电网将投产15项特高压直流工程

央视新闻客户端2026-03-01 08:25:57

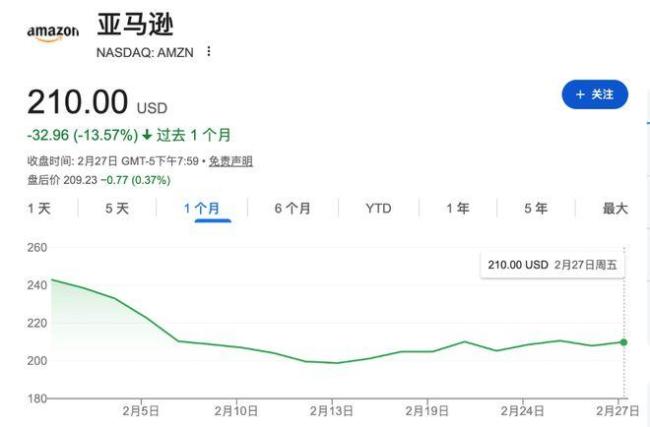

亚马逊的“AI战略” 低成本路线重塑竞争格局

新浪财经2026-03-02 15:50:08

美伊冲突持续,A股集体低开 市场情绪波动显著

五岳高卧北山峰082026-03-02 16:13:30

3D还原以色列铁穹如何拦截导弹 特拉维夫夜空的震撼一幕

清静爱摄影2026-03-02 15:55:17

吴谦的这段发言含金量还在上升 F-16危机暴露深层问题

是阿鹿鹿呢2026-03-02 15:58:53

家长投诉开学前被要求到校大扫除 呼吁学生自立

观威海2026-03-02 15:52:28

伊朗一名中国公民遇难 外交部指导撤离与协助

每日经济新闻2026-03-02 15:58:09

大学生用AI做了部《封神》 重塑妲己的女性主义觉醒

九年砍柴2026-03-02 16:11:42

为什么喜欢配角的观众越来越多?

微博2026-03-02 15:56:25

警察抓小偷女子挺身拦截被撞倒 勇敢市民助警方抓捕

新浪看点2026-03-02 15:51:07

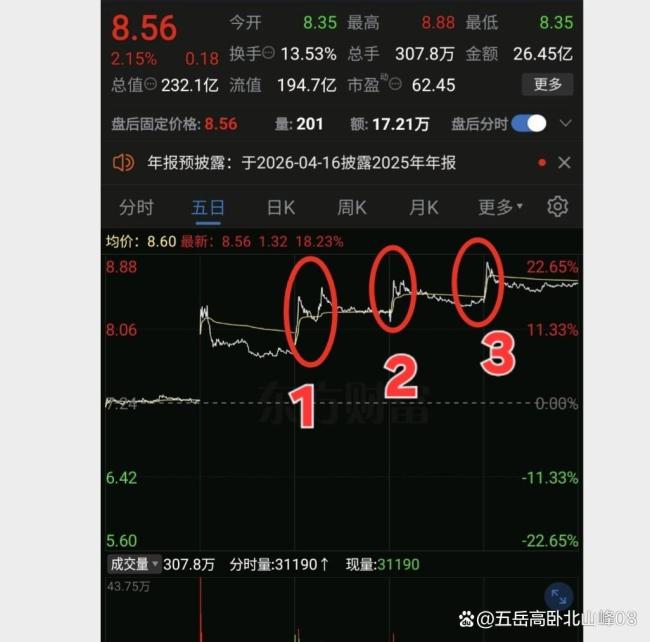

比亚迪股价上涨近8% 颠覆性技术发布会预告刺激市场

红星资本局2026-03-02 16:21:44

妇女节半天假撞上周日不补休 无补假但有加班费

百家号2026-03-02 15:50:35

石油价格大涨,要卡住中国脖子?霍尔木兹海峡成焦点

网易2026-03-02 16:15:48

中国给美以的侵略行径定了性!

今日头条2026-03-02 15:49:41

伊朗的致命隐患是内奸 核心机密被泄露

枫说2026-03-02 15:46:21

特拉维夫40栋建筑遭伊袭击受损 中东火药桶引爆

琪琪聊国际2026-03-02 15:49:15

下周这个法定假期不补休 妇女节撞周末无补假

澎湃新闻2026-03-02 15:49:00

美以打击伊朗致中东航班大乱 多国关闭领空

环球网2026-03-02 16:25:08

三七互娱被处罚后高管调整 涉事人员离职

南方都市报2026-03-02 16:23:35

伊朗爆炸声彻夜不停 民众恐慌加剧 局势升级引全球关注

旅行者观察世界2026-03-02 15:50:41

伊朗的导弹还有4000枚?中东局势紧张升级

历史滴温度2026-03-02 16:11:07

关注中东局势最新进展 紧张升级多国卷入冲突

烽火哨兵2026-03-02 15:59:59

日本足协征集官方观赛团赴温布利看球,有“中间商”赚差价?

TSUBASA10 2026-03-02 15:54:43

记者求证“男子杀鸭发现黄金” 真相待解

百家号2026-03-02 16:04:34

伊朗强硬派被赶尽杀绝,亲美派安然无恙 内贾德生死成谜引发关注

石江月2026-03-02 15:54:50

广西人年后的统一操作:不想吃年菜了,想出去吃粉!

微博2026-03-02 15:52:54

一架美军战机在科威特被击落 疑遭友军误击

红网2026-03-02 15:55:57

比亚迪月销首次跌破20万辆 销量遇冷引发关注

中国基金报2026-03-02 16:09:27

伊朗正在押一场豪赌 地缘政治驱动油价

新浪2026-03-02 15:56:46

国投白银LOF涨近8% 贵金属板块集体拉升

同花顺财经2026-03-02 16:07:06

伊朗的反击没有过夜,还有三大手段? 导弹+无人机齐上阵

搜狐网2026-03-02 15:44:22

伊朗决定“擒贼先擒王”?以色列空袭德黑兰核心目标

风烛悴月2026-03-02 15:58:27

为什么狗对着空气汪汪叫?

头条2026-03-02 15:54:16