车企目标总和猛增19% 机构预测保守 市场微增1%

中国汽车市场正经历从数量扩张到质量与结构优化的转变。2026年1月14日,中国汽车工业协会发布了2025年的汽车产销数据及经济运行情况,并对2026年进行了预测。

中汽协预计2026年国内汽车总销量将达到3475万辆,同比微增1%。其中,乘用车销量为3025万辆,增长0.5%;商用车预计为450万辆,增长4.7%;新能源汽车预计达到1900万辆,增长15.2%;汽车出口量预计为740万辆,增长4.3%。这种近乎持平的增长表明行业规模扩张红利终结,竞争将转向质量和结构比拼。

回顾2025年,全年产量和销量分别为3453.1万辆和3440万辆,同比增长10.4%和9.4%,连续17年蝉联全球第一。新能源汽车产销超过1600万辆,占国内销量比例超过50%,成为主导力量。汽车出口也超过700万辆,其中新能源汽车出口261.5万辆,同比翻倍,反映了全球电动化转型对我国产业的利好。

“十四五”期间,中国汽车行业取得多方面突破,产销量连续三年保持在3000万辆以上,营业收入突破10万亿元,出口跻身世界第一,电动化与智能化、网联化加速融合,形成产业领先优势。未来,具备核心技术(如电动化三电、智能化座舱/自动驾驶)与全球化运营能力的企业将在存量竞争中占据优势地位,行业集中度将进一步提升。

2025年,中国乘用车产销首次突破3000万辆,全年产量完成3200万辆,销量3010.3万辆,分别增长10.2%和9.2%。然而,12月整体汽车和乘用车销量和产量明显下降,主要是由于政策影响和消费者观望情绪。中国品牌乘用车销量达2093.6万辆,同比增长16.5%,市场占有率攀升至69.5%。相比之下,合资品牌市场份额进一步萎缩至30%。产品结构分化,传统燃料乘用车销量下滑,而新能源乘用车全面增长,销量集中在A级和B级车。

北京上线湿冷“魔法攻击” 雨雾增加湿度感寒冷

作家墨宝非宝宣布已于2021年离婚 男方过错方财产分割干净

渡边雄太:将中国队视为要击败的对手 挑战者心态迎战

嫌疑人为躲避警方追捕藏身垃圾桶内 环卫工发现后手舞足蹈向警方示意

为何二三月更易出现大范围雨雪天气 冷暖空气交汇频繁

荷兰外交官涉嫌走私星链设备到伊朗 违禁品风波

中方反对以任何借口干涉别国内政 回应美议员言论

多家金店宣布近期将涨价 市场掀起抢购热潮

渡边雄太:将中国队视为要击败的对手 挑战者心态迎战

北京上线湿冷“魔法攻击” 雨雾增加湿度感寒冷

高市早苗政府再次挑衅 挣脱锁链的野心

香港游客唱响《我和我的祖国》 爱国情怀感染众人

特朗普称美国人求他不要再赢了 虚幻胜利掩盖司法危机

油价上涨逻辑有变化吗 新一轮调整影响几何

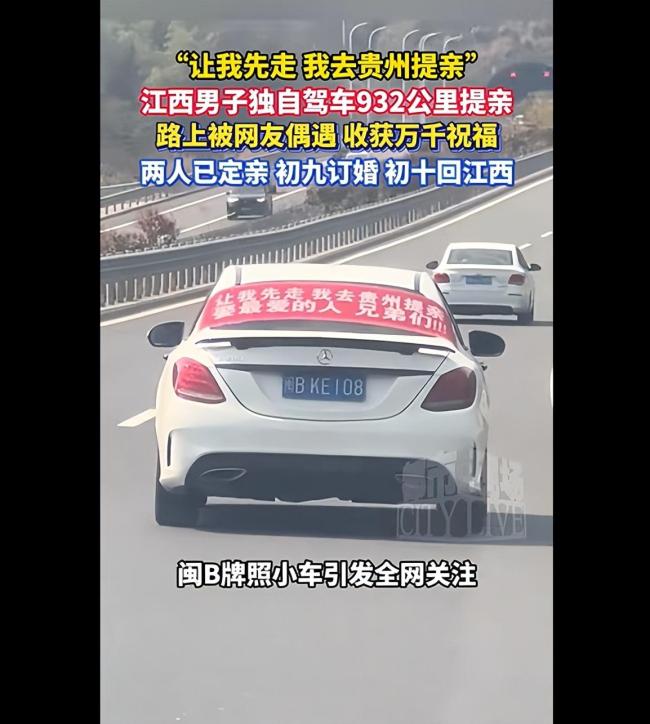

男子独自驾车去提亲收获祝福 千里追爱成功定亲

2026年2月总票房破70亿元 《飞驰人生3》领跑

中方出台制裁措施后 日本果然急了 利益链震动

西岸扩张、拱火美国对伊朗动武,背后是压力山大的内塔尼亚胡政府 内外交困的执政考验

美军在以色列部署11架F-22 应对伊朗威胁准备

河南当街殴打女孩的夫妻被批捕 全网震怒事件更新

19国外长发表联合声明:强烈谴责以色列!反对非法控制与定居点扩张

比尔盖茨向基金会员工道歉 承认与爱泼斯坦关系错误

韩女子用AI精密策划诱杀致2死1伤 清纯外表下的毒辣手段

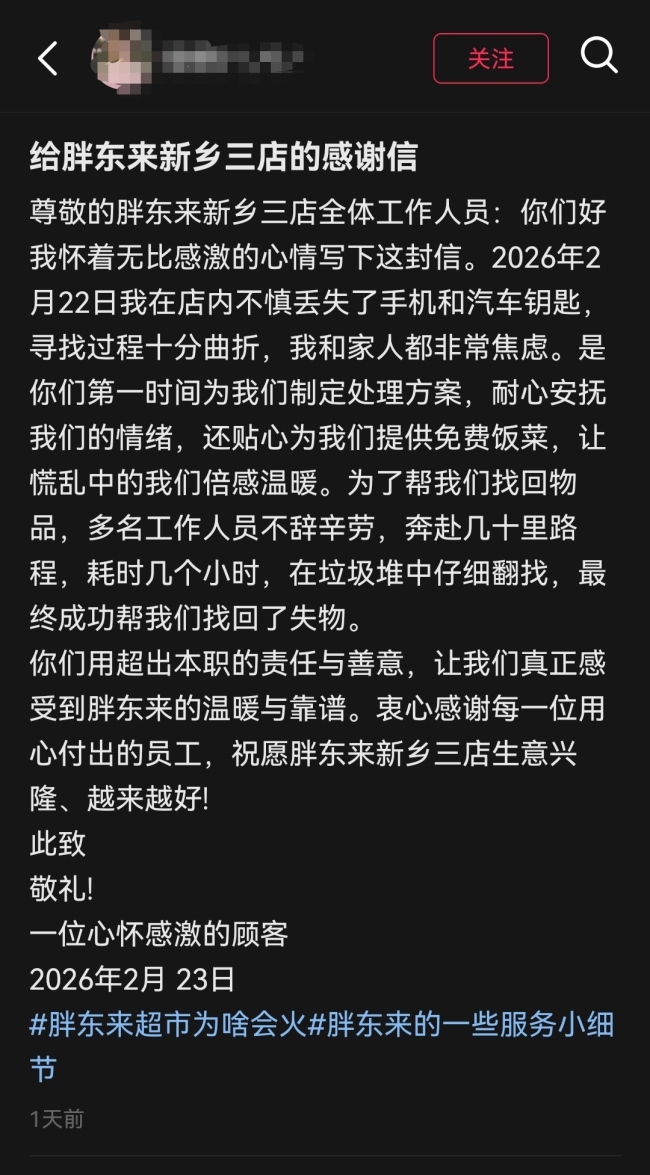

顾客丢失手机钥匙 胖东来员工帮找回 数十公里外寻回遗失物

京昆高速一隧道内车辆自燃 救援及时现场已疏通

一口气看懂墨西哥黑帮经济账 毒王丧命,比索跌进“毒窟”

“狂飙”至1600元/克大关 年轻人“狂扫”小件金 金价持续上涨

卓荣泰称陆配民代为“李女士”遭批 轻蔑回应引争议

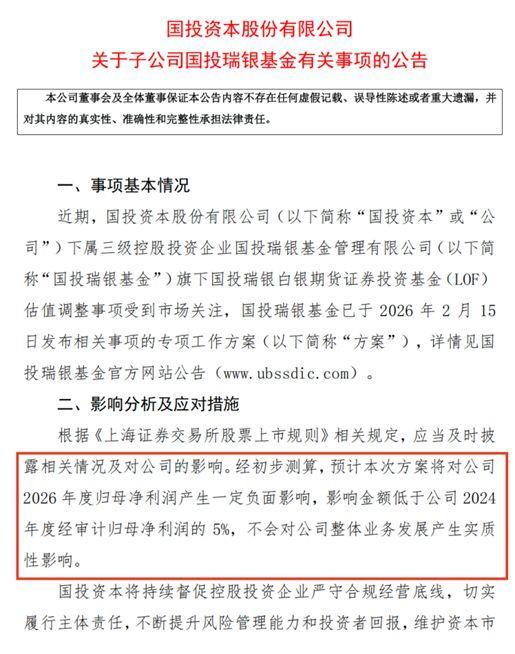

白银LOF九成投资者全额获偿 基金公司展现诚意与决心

带着诚意!德国总理默茨已抵京 小跑两步出客舱

作家墨宝非宝宣布已于2021年离婚 男方过错方财产分割干净

女子回家陆路水路冰路全体验 网友:你和你老公是漂流瓶认识的么

特朗普发表国情咨文开始自夸 经济成就成焦点

12岁女孩半夜枕头有血 元凶在家 鼻腔干燥所致

特朗普亲家遭法国“封杀” 大使权限被撤

相关新闻

11家车企今年销量目标总和猛增19% 车市竞争加剧

2026-01-20 08:29:2811家车企今年销量目标总和猛增19%2025最后20天 车企冲刺销量目标

2025-12-12 10:04:212025最后20天1月新势力车企被“浇冷水” 销量目标承压

2026-02-04 10:19:331月新势力车企被浇冷水多家车企去年销量距目标缺口明显 目标完成度分化显著

2026-01-05 11:37:10多家车企去年销量距目标缺口明显车企2026销量目标“爆表” 新旧势力竞速激增

2026年,中国汽车市场大幕拉开,多家主流车企陆续公布年度销量目标

2026-01-15 21:46:47车企2026销量目标爆表多家车企公布2026年销量目标 市场预期分化明显

2026-01-08 18:13:56多家车企公布2026年销量目标