平价的蜜雪冰城拥有豁免权吗 低价策略能否持续

蜜雪集团(02097.HK)3月13日早盘股价略有回升,截至发稿时,其总市值已超越百胜中国(09987.HK),成为中国餐饮类上市公司中的市值冠军。

资本市场的热捧在蜜雪冰城上市前便已显现。招股结束时,蜜雪冰城以5324倍的融资认购倍数和1.84万亿港元的认购金额刷新了港股市场新股认购纪录,成为“冻资王”。投资者对蜜雪冰城的关注点在于,平均饮品单价仅为6元的情况下,如何实现高盈利,以及这种低价策略能否持续。

3月13日,蜜雪集团股价低开后快速拉升,随后震荡下跌,截至发稿时上涨0.76%,报399.8元/股,总市值达1518亿港元。这一市值规模在中国餐饮上市企业中遥遥领先。3月3日,蜜雪集团正式登陆港交所主板,首日开盘大涨30%,盘中最高涨幅超过47%,最终收盘价为290港元/股,较发行价上涨43%。此后,该股持续走强,上市7个交易日累计涨幅达到107.7%。

根据招股书披露,蜜雪冰城计划全球发行1705.99万股,发行价202.5港元,预计筹资32.91亿港元。在招股阶段,基石投资者包括M&G Investments、红杉资本、博裕资本、高瓴集团及美团等知名投资机构,投资总额约15.58亿港元。正式启动招股后,富途证券、辉力证券和信诚证券等多家券商的认购额异常火爆,最终以5324.29倍的融资认购倍数和1.84万亿港元的认购金额结束了招股。

蜜雪冰城受到资本青睐的原因在于其强劲的盈利能力。数据显示,2024年前9个月,蜜雪冰城营收186.6亿,净利润34.9亿,净利率18.7%,远超同行。相比之下,古茗、茶百道和沪上阿姨的净利率分别为17.12%、9.9%和10.12%。尽管古茗的净利率紧随其后,但其客单价几乎是蜜雪冰城的两倍。

蜜雪冰城的毛利率与盈利能力与其主攻三线城市以下市场的经营策略密切相关。截至2024年9月底,蜜雪冰城在中国内地拥有超过4.5万家门店,遍布31个省份、自治区及直辖市,覆盖全国约3万个乡镇中的4900个乡镇,其中57.2%的门店位于三线及以下城市。产品方面,蜜雪冰城主打平价乃至低价策略,聚焦于单价约6元人民币的产品。通过构建供应链体系,最大限度地削减成本,降低原料采购和物流运输成本,并大力发展加盟模式。2024年前9个月,加盟收入占总收入的97.6%。

分析师指出,蜜雪冰城通过供应链集权和加盟轻资产模式,将单店投资额压缩到极限,缩短回报周期,这是资本押注的关键逻辑。截至3月13日午盘,蜜雪冰城的市值已经达到了奈雪的茶、茶百道和古茗三家港股茶饮企业市值总和的3倍左右。

关于蜜雪冰城的低价策略是否能够持续,业内人士认为,该公司面临成本增加、部分市场饱和和跨维竞争等多种挑战。例如,人力成本及白糖价格上涨、存货周转放缓等问题可能导致部分市场饱和,单店销售额下滑,闭店率上升,加盟商回收期延长。此外,瑞幸咖啡的低价策略以及便利店饮品和瓶装饮料巨头推出的6元即饮茶新品也对蜜雪冰城构成挑战。2024年底,蜜雪冰城在广州、深圳、北京的部分区域门店进行了价格调整,部分产品价格上涨1元。

截至2024年9月底,蜜雪冰城在中国内地以外开设了约4800家门店,其中来自印度尼西亚和越南的收入约占海外收入的70%。然而,蜜雪冰城在发达国家的扩张并不顺利。例如,在澳大利亚、韩国和日本的开店数量相对较少。分析人士认为,文化差异可能是导致这一现象的主要原因。

加油站有人挡在车前插队加油 网友:加油员直接不给加,让他排队去

培训机构假招聘骗求职者贷款买课!大学生找月薪8千工作倒欠2万7

春日氛围感花鸟图限时上线 生机盎然美景呈现

《将门毒后》少年少女就让少年少女演

乌在库尔斯克作战行动结束意味着啥 战场失利与外部施压交织

FBI等部门警告:美数百用户已遭“美杜莎”勒索软件攻击,威胁范围正在扩大

匈总理要求欧盟不让乌克兰加入 欧尔班提出12点要求

结婚下车时新郎出糗直呼重新来

预测:菲律宾总统马科斯的结局,谁将笑到最后?

FBI等部门警告:美数百用户已遭“美杜莎”勒索软件攻击!

加油站有人挡在车前插队加油 网友:加油员直接不给加,让他排队去

两市成交额不足1.6万亿 市场窄幅震荡分化

学者解读特朗普下令空袭胡塞武装 意在向伊朗发出警告

山西女硕士失踪案进入审查起诉阶段 卜某事件涉案人员或涉嫌强奸罪

老人坐银行转椅摔伤起诉索赔10万 银行被判无需赔偿

匈总理要求欧盟不让乌克兰加入 向欧盟提出十二项要求

王树国回应“对标斯坦福” 志同道合共创未来

“用了18枚导弹”!美国航母突然遭袭 胡塞武装誓言报复

资通电军是干什么的 网络攻击与渗透真相

山西女硕士失踪案进入审查起诉阶段,涉嫌罪名或包括强奸罪

莫迪对华最新表态:确保分歧不会演变成争端,进行“健康且自然”的竞争 强调对话解决问题

本周三油价或迎年度最大降幅 司机们加油可省近10元

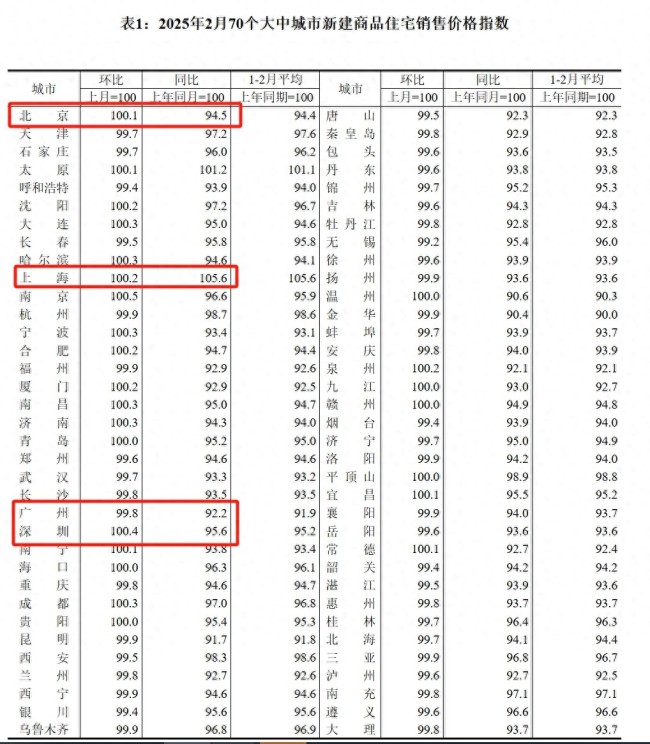

2月一线城市新房价格环比继续上涨 市场分化持续

美方再次施压乌克兰割地 谈判僵局难解

培训机构假招聘骗求职者贷款买课!大学生找月薪8千工作倒欠2万7

俄罗斯对停火为何既积极又谨慎 战场形势决定态度

iOS19外观要变了 借鉴visionOS设计

提振消费专项行动方案划重点 促增收惠民生

伊朗回应美国:勿再做以色列帮凶 坚决反对美军空袭

事关和平协议 俄坚持要求乌做到两点 中立与拒入北约

国新办发布会介绍提振消费情况 多部门联合解读政策

春日氛围感花鸟图限时上线 生机盎然美景呈现

俄罗斯会否两手准备以战促谈,谈不拢就开打?

英国邀20国派兵乌克兰有何意味 欧洲战略自主的尝试

虞书欣维权案5月开庭

相关新闻

蜜雪冰城平价奶茶之光遭遇食品安全质疑 卫生状况堪忧

蜜雪冰城凭借高性价比在茶饮市场中赢得了大量粉丝,被誉为“平价奶茶之光”,甚至被网友戏称为“小学生的快乐星球”。其中,冰鲜柠檬水是其销量冠军。然而,湖北某家蜜雪冰城门店却被媒体调查发现存在一些问题

2025-03-16 10:19:07蜜雪冰城蜜雪冰城也坐不住了?

2024-12-20 10:13:32蜜雪冰城也坐不住了蜜雪冰城自曝欠缴员工社保 蜜雪冰城加快港股IPO进程

1月4日,一位消费者在大众点评购买了4个甜筒的团购订单。到达门店后,却只能取到两个甜筒。与门店员工协商退款时,员工态度恶劣,拒绝退款,并私自完成了订单

2025-01-06 17:27:01蜜雪冰城自曝欠缴员工社保王思聪在蜜雪冰城门口被偶遇

2024-09-08 22:32:26王思聪在蜜雪冰城门口被偶遇蜜雪冰城回应涨价 个别区域价格调整

12月16日,广州多家蜜雪冰城门店在小程序上发布公告,宣布从当天起,堂食及小程序APP上的饮品(含冰淇淋系列)门市价将上调1元

2024-12-18 09:57:06蜜雪冰城回应涨价蜜雪冰城申请上市 营收利润双增长

2025-01-02 12:24:53蜜雪冰城申请上市