连交10年保险 老人重疾却被告知失效 理赔难引争议

11月24日,长沙市民王先生反映,他为妻子在华夏保险购买了一份为期十年的分红型保险,并附加了重大疾病和住院费用补偿的医疗险。然而今年妻子因血管瘤住院治疗后,王先生拿着相关证明和票据前往保险公司进行理赔时,被告知保险已经失效,无法理赔。

王先生介绍,2014年他给妻子买了一份名为“华夏福临门年金保险”的保险,还附加了三个险种,其中与医疗相关的为重大疾病保险和住院费用补偿医疗保险,整个保单的保费总额为6927元。他说:“每年给卡上打7000元去划扣,已经交了10年了。” 今年8月,他的妻子突发血管瘤住院11天,花费超过10万元。出院后,他去找保险公司报销,却被告知保险已失效。保险公司表示,重大疾病保险和住院费用补偿医疗保险都不能使用,因为妻子所患疾病不属于合同约定的重大疾病范围,同时住院费用补偿医疗保险今年因金额不足未进行扣款而失效。

保险单内有一份住院费用补偿医疗保险(2013)费率表,规定保费按年龄以5年为一档依次递增。王先生当时购买的是每年360元,保额为5000元。但从2022年起,保费上涨到了每年520元。王先生质疑保险公司未尽到告知义务,希望如果不能理赔,保险公司能退回保费。

王先生与瑞众保险的业务员沟通时,对方解释说,从2022年3月31日至5月30日期间银行都在划账,但卡内余额不够,客户没有及时补充,导致保单现价垫交。在主险交满两年后,2023年的主险已交满,不再需要续费。2024年只需交医疗险费用,但由于之前保单垫交,无法从银行卡内划账。

记者联系了瑞众保险的业务员,其称已将王先生的情况反馈给公司,暂时未获回复。业务员表示,保险上有费率表,每一年的费用都会通过短信提醒。去年主险交满了,今年无法垫付。已经按照王先生妻子的意思,向公司申请退保费,具体处理结果需等待公司回复。

湖南联合创业律师事务所管委会委员、高级合伙人、副主任刘研分析认为,若投保人未及时补充保险扣款账户金额,导致保险无法扣款,投保人负有一定责任。但保险公司发现投保人金额不足或改变支付方式时,应及时按照双方签订合同中的告知方式通知投保人,否则也需承担责任。

2个月女婴小便增多一查竟有4个肾

美国17岁女生校内开枪致5死 枪手为17岁女学生

于东来坦言一天工作6小时足够:这样你做事会很认真

特朗普再次警告哈马斯 人质问题后果严重

不是美剧不是韩剧是中国刑侦剧 致敬刑警真实奋斗

2025年贺岁金银纪念币今日发行 福文化创新亮相

吉林五星级雾凇玉树映寒江独竹漂孤影 银装素裹似仙境

乌克兰情报机构:“驻叙俄军面临断水断粮!” 俄军未来部署成疑

湖北一教师被捕兽电网电击身亡 家属:五年至少三人被电击过

美国土安全部回应“神秘无人机”:大部分是有人驾驶飞机

李在明会是韩国下一任总统吗 左右翼之争再起波澜

耿爽当场驳斥!美国代表团的发言稿也应该改一改了 形势正在变化

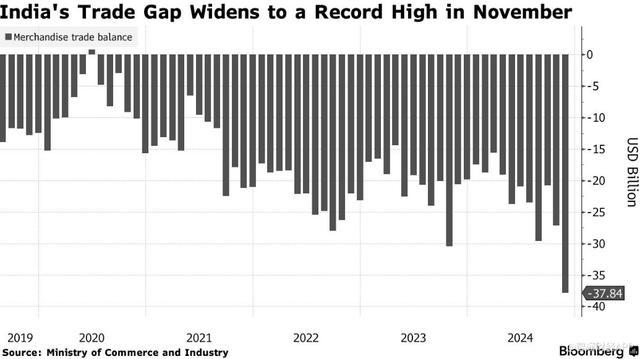

印度贸易逆差飙升至历史新高 进口激增出口下降

美国三大股指收盘涨跌不一 科技股领涨

杜淳老婆聊住家阿姨的分寸感 保姆边界问题引热议

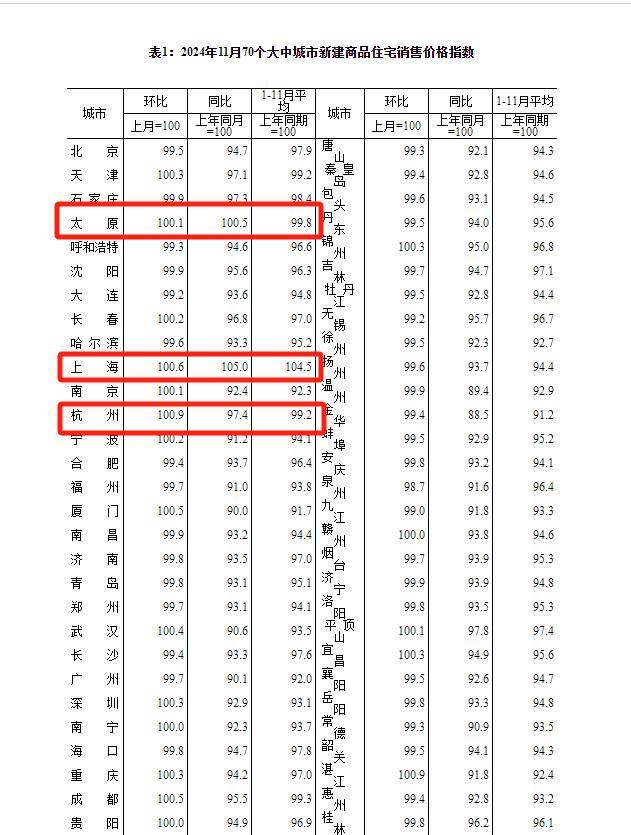

11月新房价格上涨城市攀升至17个,专家:房地产市场开始触底,反弹仍有困难 止跌回稳迹象显现

正厅降为正处 8年后的冬天他再次被查 昔日书记再陷调查风波

65岁倪萍否认整容称因太瘦了 大方回应引网友力挺

俄网媒披露“朝鲜派兵援俄”细节 朝军首战告捷

阿根廷经济里程碑:三季度GDP正增长,经济迎来转折点!

美国17岁女生校内开枪致5死 枪手为17岁女学生

秦兵马俑二号坑发掘出罕见将军俑 揭示秦代军事秘密

以军在加沙行动致4.5万人死 伤亡人数持续上升

于东来坦言一天工作6小时足够:这样你做事会很认真

台湾已从美国接收了38辆坦克?外交部回应

2个月女婴小便增多一查竟有4个肾

女子网购新包包翻出一堆证件:立马联系商家报警找失主

马克龙“再下险棋” 法国新总理能否摆脱前任宿命?

继千帆之后 “国网”星座开始组网 万星计划启航

教育局回应家长反映小学生作业量大

一夜“降温” 猪价下跌“跌猛了”! 消费旺季猪价仍承压

利好来袭,涉及A股爆火赛道 AI概念股强势上涨

特朗普:就职仪式没有邀请泽连斯基 未发邀请引发关注

以色列空袭叙军事基地炸出蘑菇云 地震级爆炸震动周边

一觉醒来,德国政府垮了

相关新闻

老人交10年保险 生病报销被告知失效 投保人要求退保费

2024-11-25 17:31:04老人交10年保险保险公司回应连交10年保险结果失效 投保人要求退保费

2024-11-25 08:00:14保险公司回应连交10年保险结果失效小伙百米路程连遇三次鬼探头 司机:都知道我该交保险了是吧!

10月28日,江苏小伙正常行车,短短一百米内遇三次鬼探头,司机连连闪避躲开,闪避技能点拉满。

2024-10-30 11:08:03小伙百米路程连遇三次鬼探头老人退休工资2800,1年却买77万保险 业务员诱导购买高额保险

2024-12-10 07:49:45老人退休工资2800买77万保险老人交了9年保险发现被忽悠了 养老院子虚乌有

2024-12-17 00:16:44老人交了9年保险发现被忽悠了10年交了23万保险费取钱还要等60年 保险骗局再升级

2024-12-03 13:46:1310年交了23万保险费取钱还要等60年