“10万亿化债”利好城投债 提振市场信心

11月8日,十四届全国人大常委会通过了《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》。该议案中的“三支箭”化债举措引起了广泛关注。具体措施包括:增加6万亿元地方政府债务限额用于置换存量隐性债务,分三年实施,每年2万亿元;从2024年起连续五年每年从新增地方政府专项债券中安排8000亿元专门用于化债,累计置换隐债4万亿元;对于2029年及以后年度到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。

隐性债务是指地方政府在法定限额外直接或承诺以财政资金偿还、提供担保等方式举借的债务。当前,这些债务风险主要集中在地方城投平台主体上。国泰君安宏观首席分析师黄汝南认为,此次化债规模占官方披露隐性债务总量近70%,力度之大或对隐债风险形成有效兜底。

多家机构负责人表示,随着化债政策的出台,城投债行情或将回暖。地方政府投融资研究中心胡恒松和邓枫撰文称,这次化债政策是中央对城投信用的有力背书,给“城投信仰”再次充值。

相较于利率债,城投债在10月延续了震荡偏弱的走势,受信用债利差普遍走阔的影响,大多区域的城投债利差全线走阔,尤其是中低等级个券利差受市场整体回调影响较大。中诚信国际指出,在降低融资成本、严控“双弱”主体融资的要求下,弱资质、低级别城投债下行幅度更大,区域分化明显,低层级、弱资质城投平台主体融资受限。

进入11月,随着重磅化债新政的发布,城投债的行情有所变化。中金证券固收团队表示,11月4日至11月8日的一周内,信用债已有所回暖,各期限品种收益率下行,交易盘转为净买入,信用利差回落,成交中城投债的分布也略向中短期倾斜。

市场各机构成员对现下的配置思路存在分歧。某券商固收部门人员表示,最近中低等级债券情绪明显修复,尤其是短期限的。另一位现券交易员则认为,尽管短期内本次化债举措有利于缓解地方政府压力,但鉴于市场定价更倾向流动性溢价,预计未来城投债信用利差下行交易空间有限。

心理专家分析麦琳鬼打墙式沟通方式 低认知沟通的负面影响

动力电池成本有望在2026年降至百元 电池价格下降快于预期

步行街不准卖气球就能胡来戳破吗 管理需合法合规

菲律宾前海军副司令:我们必须承认,中国成功争取到东盟国家的支持

卡塔尔称未恢复加沙冲突的斡旋工作 但立场没有改变

停火协议生效不到一周,黎以再动武

尹锡悦冲冠一怒为红颜?6小时后众叛亲离 四顾无援

英国首相斯塔默:俄乌冲突可通过谈判结束

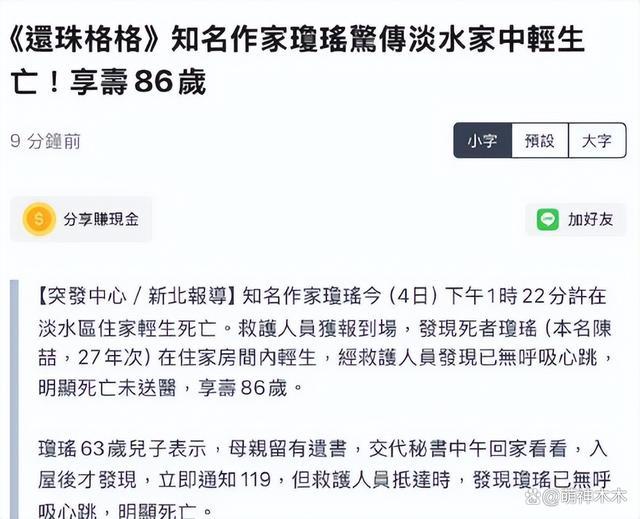

琼瑶遗书:祝福大家活得潇潇洒洒 琼瑶轻生警方初步排除外力介入 生前最后露面曝光

琼瑶遗书公布:不要为我悲哀 翩然归去

动力电池成本有望在2026年降至百元 电池价格下降快于预期

中方加强相关两用物项对美国出口管制,“中国反制开始放开手脚了”

台媒称琼瑶轻生离世!琼瑶遗书公布:我已翩然的去了

尹锡悦深夜宣布“紧急戒严”后,五角大楼发声:2.8万驻韩美军态势未发生变化

马龙回应是否参加全运会,重点精力放在男团和男双项目

伊朗外长:如果叙利亚政府寻求伊朗军事帮助 伊朗会考虑

琼瑶在家自杀遗书公布:不要为我悲哀 我已“翩然”而去

菲海警出动两艘日本造巡逻船,再赴鲎藤礁海域挑衅

蒋雯丽56岁依然热议与小鲜肉的“爱到底是什么”

NBA杯淘汰赛首轮 老鹰将客战尼克斯 特雷-杨率队挑战

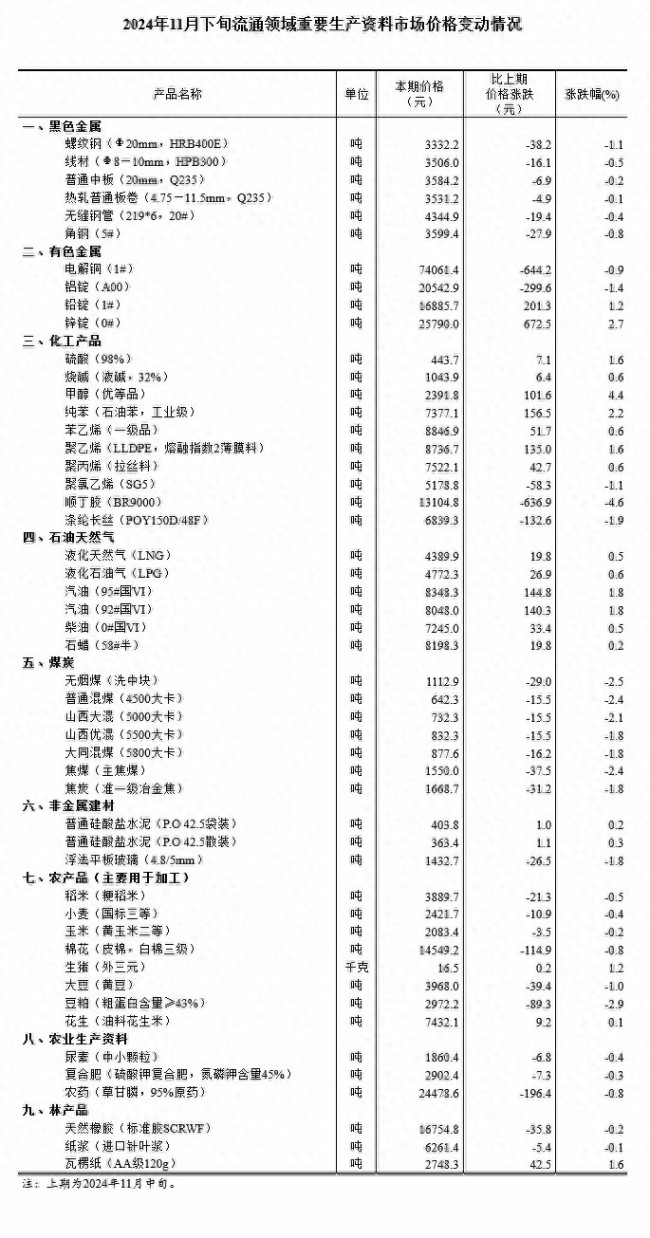

11月下旬生猪(外三元)16.5元/千克 价格持续波动

“白宫背后施压,要求土耳其约束其支持的叙反对派武装”

网红祁天道擦边调戏女生被网友谴责 低俗行为再引争议

乌克兰:拒绝接受成为北约正式成员的替代方案

步行街不准卖气球就能胡来戳破吗 管理需合法合规

菲侵闯中国鲎藤礁现场图片公开 专家:菲方不可能占得丝毫便宜

叙利亚叛军逼近中部大城市哈马

菲侵闯中国鲎藤礁现场图片公开 专家:菲方行为只会让中方加大管控力度

北约秘书长污蔑:中国“勒索”我们

久坐不动,你的屁股很可能已经死了

心理专家分析麦琳鬼打墙式沟通方式 低认知沟通的负面影响

网红祁天道擦边调戏女生被网友谴责,直播被封禁15天

美最强驱逐舰不惜血本搞“换装”:准备搭载高超音速导弹,对标中俄“快速进步压力”

叙利亚乱局有蹊跷,到底谁是“幕后操盘手”?

人民币兑换其他国家货币一览,最新实时数据更新

相关新闻

10万亿化债与之前四轮置换有何不同 专项债主导化债

2024-11-09 12:08:0710万亿化债与之前四轮置换有何不同地方政府化债压力将大大减轻 10万亿化债资源助力

十四届全国人大常委会第十二次会议审议通过了一项近年来力度最大的化债举措,增加地方政府债务限额6万亿元,用于置换存量隐性债务,为地方政府腾出空间以更好地发展经济和保障民生

2024-11-08 23:29:00地方政府化债压力将大大减轻12万亿化债大幕拉开 化债思路转变

这是近年来力度最大的化债举措。11月8日,全国人大常委会表决通过了《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》,增加地方政府债务限额6万亿元,用于置换存量隐性债务

2024-11-13 14:22:4312万亿化债大幕拉开官方:直接增加地方化债资源10万亿 化债压力大幅减轻

2024-11-08 16:31:29官方:直接增加地方化债资源10万亿我国将直接增加地方化债资源10万亿 化债压力大幅减轻

2024-11-08 16:42:00我国将直接增加地方化债资源10万亿万亿元化债“组合拳”解读 化债力度空前举措

2024-11-10 17:17:04万亿元化债“组合拳”解读