Q3中国房地产市场总结与趋势展望(3)

房价:一二手均持跌且跌幅走扩,佛漳芜盐等三四线加速回调(本节有删减)

从CRIC监测的2024年前5月重点城市新建商品住宅成交统计均价看,一线及东部城市房价仍领先,泉州、拉萨、上海等涨幅排名靠前的主要是受供给结构影响。

从绝对量来看,一线及东部城市房价仍领先。上海、深圳、北京位列房价绝对量TOP3,不过受市场降温影响,深圳房价同比回调2%,北京叠加结构性因素影响,同比降幅多达9%,广州、厦门、东莞、义乌、杭州位列第二梯队,房价在3-4万元/平方米区间内,三亚、绍兴跻身TOP10,房价在2.5万元/平方米以上,和二季度相比,南京、苏州跌出TOP10序列,绍兴、义乌补位。

变动情况来看,涨幅排名靠前的主要是受供给结构优化影响,涨幅排名前三位的城市分别是泉州、拉萨、上海,主要原因是新增楼盘趋向核心区中高端改善化,典型如上海,高改豪宅项目加速入市,前8月单价15万元/平方米以上房源供应套数高达2265套,较2023年同期19套有了显著增长。除此之外,西安因短期市场热度较高房价也有一定增幅。

与此同时,东南沿海三四线加速回调,芜湖、盐城、扬州、惠州、佛山、漳州等房企以价换量营销策略下,房价跌幅均在10%以上,值得关注的当属厦门,因投资退潮,房价缺乏支撑,前8月成交均价回调17%,跌幅较为显著。

05

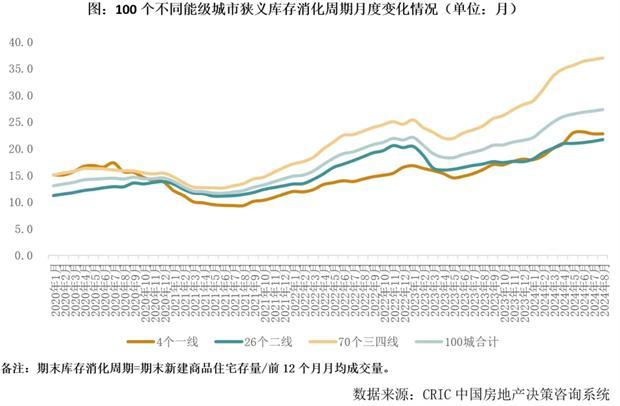

新房库存:Q3百城取证未售面积降至5亿平以下但去化周期升至27个月新高(本节有删减)

2024年三季度,狭义库存波动下行至阶段性底部。据CRIC监测数据,2024年8月末百城商品住宅库存量不足5亿平方米,同环比均降1%。

我们以成交12个月均值测算百城去化周期,三季度整体去化周期延续增势,但增幅有放缓征兆,8月末百城去化周期达27.3个月,环比增1%,同比上涨38%。除一线城市环比持平外,二三线城市皆呈现同环比齐增态势,二线去化周期攀升至21.6个月,三四线则高达37个月,去化风险显现。

具体来看,一线城市仅上海库存仍处低位,去化周期仅为13.4个月,目前因前期优质供应已消耗殆尽,加之改善客群阶段性疲软,整体去化周期同比去年依旧接近翻番。北京、广州、深圳8月末去化周期均在20个月以上,目前随着517新政效应逐步消退,整体新房来访、认购也出现稳步回落,不过三季度末中央利好政策不断,一线限购政策有望得以调整和取消,后续成交若持续修复,整体库存风险仍处于可控范围内。

二线城市中,仅哈尔滨、大连、呼和浩特、沈阳等消化周期超过36个月,与之相对应的是,杭州消化周期不足10个月,近乎没有短期去化风险。从变化情况来看,同比涨多跌少,涨幅超过40%的城市主要分为以下两类:一类为合肥、苏州、长沙、宁波、杭州等短期市场转冷城市,还有一类为厦门、呼和浩特、济南、南昌等弱二线城市。大连、兰州等供需两淡,仍处于去库存阶段,去化周期稳中有降。

三四线城市整体库存形势较为严峻,半数以上城市库存消化周期超过36个月。除了东营、宝鸡、阜新等内陆城市之外,还有珠海、汕头、北海、昆山等前期热度较高类城市,伴随着投资需求退潮,这些前期明显炒作、需求透支的城市也面临去化难问题,即便打折促销也难拉动销量。

展 望

06

供应:Q4将稳中有增但增幅有限,沪蓉镐等核心一二线仍是供应主力

三季度房企供货相对保守,虽然7-9月逐月递增,但是总体供货绝对量仍不及二季度,预期四季度或将稳中微增。主要基于一方面四季度房企冲刺全年业绩也会客观上加快推货频率;另一方面9月末中央频繁发声降息降准、维稳地产,四季度预期核心一二线也将有具体细则出台,预期也将对整体市场也有很好的加持作用。

但总体来看,增幅有限,一方面基于土地市场持续缩量,从前三季度整体土地成交规模来看,相较去年低位降幅仍在2成以上,客观上对后续新房供应会产生不利影响;另一方面,从新开工进度来看,1-8月房屋新开工面积49465万平方米,下降22.5%,整体房企开工放缓,也使得项目上市周期客观被延长,因而四季度供应即便放量,整体增幅依旧有限。

各能级城市分化还将持续加剧,“以销定产”模式之下,短期内热度较高的核心一二线城市仍将是房企推盘的重点区域,譬如上海、成都、西安等,而青岛、济南、昆明、福州、南宁等弱二线城市,新房供应或将延续低位;三四线预期供需两淡,基于去年基数较低,供应跌幅仍将持续放缓。

07

成交:Q4政策利好发酵新房成交预期低位回升,二手房延续以价换量

目前来看,整体三季度延续筑底行情,9月成交基本持平8月,成色一般。预判四季度,我们认为,因9月末中央频繁发声,降息降准到核心城市“四限”松绑等政策正在酝酿和落地期,随着政策持续发酵,新房成交存在一定的回升空间,四季度环比三季度有望稳中有增20%左右,维持弱复苏,全年成交降幅有望收窄至3成以内。

各城市分化行情预期延续,首先,对于北上广深等一线城市还将有一轮政策利好,广州最有可能率先全面放开限购,其次是深圳,京沪全面放开限购可能性不大,但是限贷、限售、普宅标准等政策也有望迎来优化调整,扩大购房基数的同时变相扩充居民购买力,调动居民短期内购房积极性,只要四季度供应保持充裕,这部分城市四季度成交热度还是有望延续。其次,经历了前期深度调整,市场基本面尚佳的南京、武汉、天津等城市,整体成交有望小幅微增,延续弱复苏走势。最后,弱二线和广大三四线城市,诸如南宁、昆明、福州、无锡、常州等,市场修复仍有待核心城市的热度传导,这些城市当前楼市政策已处于“放无可放”的状态,市场信心跌至谷底,加之居民购买力不足,整体楼市还将面临较长的调整期。

预判二手房市场后续走势,我们认为,短期内仍将好于新房,四季度以价换量仍将延续。主要是基于当前成交惯性,二手房因挂牌量增价跌,持续分流新房刚需客群,而因地价成本并未显著下降,后期入市新盘价格下行空间有限,因而对比新房市场,二手房价格优势也将更加明显,因而对于刚需客群的吸引力仍将不断上升。

08

库存:小幅下行延续5亿平低位震荡,成交回升后去化周期增幅将放缓(略)

附表1:2024年7-8月115个典型城市分能级新建商品住宅供应情况(单位:万平方米)(略)

附表2:2024年7-8月115个典型城市分能级新建商品住宅成交情况(单位:万平方米)(略)

附表3:2024年前8月120个典型城市新建商品住宅成交均价情况(单位:元/平方米)(略)

附表4:2024年8月末100个重点城市商品住宅狭义库存和消化周期及其变化情况(单位:万平方米,月)(略)

伍、产品篇

中高端改善需求的旺盛,高性价比楼盘成焦点

2024年三季度,房地产市场在前期利好政策的影响下,整体保持了平稳的态势。市场对“好房子”的需求日益增长,房企在产品端积极发力,通过提供更优质的产品来吸引购房者,满足市场居住升级的长期需求。

未来,第四代住宅将有望在多个核心二线城市陆续开盘,甚至有望落地一线城市,成为房企产品创新的重点方向;同时,对豪华住宅的强烈需求也将持续推动高端住宅产品的持续迭代。

总 结

01

产品成交结构

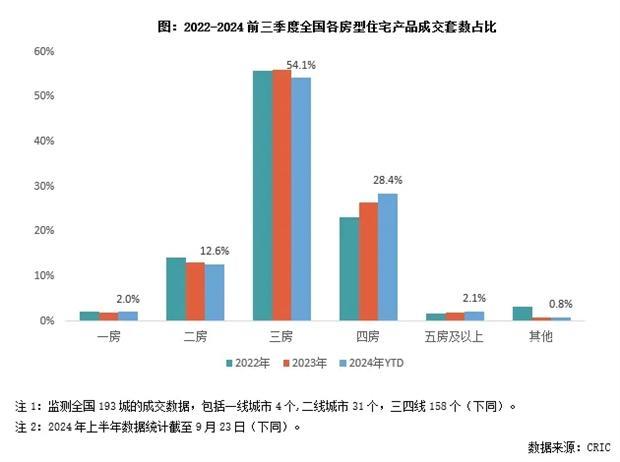

(1)房型:四房户型的受欢迎程度逐渐上升

2024年前三季度,根据CRIC重点监测的193个城市数据显示,三居室户型依然是市场上受欢迎的选择,其成交套数占比达54.1%,与去年相比减少了1.8个百分点,降幅与上半年保持一致。四居室户型的成交套数占比较上半年继续增加0.3个百分点至28.4%。同时,两居室户型的成交占比降至12.6%。

户型成交结构持续由小户型向四房过渡,显示出购房者者偏好的变化,他们越来越倾向于选择能够长期满足居住需求的房子,避免未来的置换成本和麻烦,四房产品更符合一步到位的置业理念。二手房市场的调整也进一步推动了成交结构的变化,二手房在市场调整期可能会出现更多的价格回调,这对刚需购房者来说是一个重要的吸引因素。

分城市能级看,2024年前三季度一线城市四房成交套数占比较去年提升4个百分点至26.8%,且增幅在上半年的基础上有所扩大,五房及以上户型成交占比同期也微增0.1个百分点,相比之下,其余各户型产品成交占比均回落,尤其二房产品的比重已降至一成以下。

巴基斯坦恐袭致中国公民罹难 中巴携手强化反恐决心

乒乓球亚锦赛几年举办一次 亚洲乒坛盛事再启

乒乓亚锦赛:朝鲜男团2-3哈萨克斯坦队

自主研制300兆瓦级F级重型燃气轮机成功点火 国产力量新突破

发改委:明年继续发行超长期特别国债,力挺"两重"建设

乒乓球亚锦赛男单签表出炉 团体赛今日率先开战

俄国防部公布视频!俄军用“柳叶刀”巡飞弹摧毁乌军自行火炮

英国还是灰溜溜走了

乒乓亚锦赛:朝鲜男团2-3哈萨克斯坦队

基辅正在闭门讨论“出让部分领土” 幕后实情与挑战

抓住任期尾巴访问非洲,拜登打的什么算盘?

以色列“定点清除”造成严重损失,中东一年之内失去数十名“指挥官”

权志龙10月25日回归 7年等待,乐坛重生

巴基斯坦恐袭致中国公民罹难 中巴携手强化反恐决心

王楚钦男单积分7825排名第一 林诗栋排名创新高!

以媒:如果以色列同意不袭击伊朗某些特定目标,美国将提供补偿

穆霍娃武网退赛 郑钦文无缘决赛,穆霍娃高芙争冠

以媒:法国外长重申对以色列实施武器禁运,称此举旨在“保障以色列安全”

伊朗,正在作最糟糕准备

王俊凯黄晓明无效沟通 团队管理启示录

比亚迪成交额达100亿元 技术研发驱动业绩飙升

记者走进贝鲁特南郊:闻到燃烧后的刺鼻焦煳味

韩总统时隔13年访菲谈及南海,菲学者炒作“对抗中国”

乒乓球亚锦赛几年举办一次 亚洲乒坛盛事再启

国乒紧急飞往哈萨克斯坦出战亚锦赛

报告显示过去一年美国对以色列军援超179亿美元

本轮巴以冲突爆发一周年,以军公布伤亡数据

以军称对伊朗“重大袭击迫在眉睫”,如果遇袭,伊朗如何报复性反击?

远程奔袭难度不小,连锁反应难以控制,世界担心以军空袭伊朗核设施

沪指半日涨近5% 成交额超2.4万亿 A股“火力全开”创历史最快纪录

冲突一周年,中东距离“全面战争”还有多远?

曝曼联正考虑图赫尔执教,其愿替代滕哈格,阵中两人或反对他接手

新一轮巴以冲突爆发一周年,中东担忧“全面战争”

崔恩雷就任中国足协裁判部部长 资深足球管理人掌舵

“我想要能走路,然后回家” 加沙民众回顾巴以冲突“黑暗一年

相关新闻

2024年7月中国厨余垃圾处理器市场总结 智慧环卫趋势前瞻

2024-09-04 11:13:132024年7月中国厨余垃圾处理器市场总结经济学家任泽平:下半年房地产市场展望,如何避免失去三十年?

八月盛夏,2024年的博鳌房地产论坛如约而至,汇聚了一众业界精英与学术大咖。著名学者樊纲、陈淮,商业领军人物陈启宗,以及多位行业协会代表、经济学家和企业机构的嘉宾们共聚一堂,展开了深度的思想碰撞

2024-08-20 09:34:00经济学家任泽平:下半年房地产市场展望媒体:房地产市场在调整中温和复苏,多地回暖趋势明显

房地产市场在2024年上半年的表现显示出温和复苏的趋势,尽管这一复苏嵌于整体调整的周期之中。根据经济日报的文章分析,随着房地产调控政策的不断调整与优化,不少城市的市场开始回暖,表现出更高的活跃度

2024-07-11 06:26:09媒体:房地产市场在调整中温和复苏今年小麦为何提前成熟?产量为何差这么大? 丰收趋势与价格展望

随着小麦收割季日益临近,不同地区的农户正陆续进入这一忙碌时期。今年的小麦收成与价格成为了农民最为关心的话题。从目前的综合情况分析,今年小麦产量预计会优于去年

2024-06-01 09:36:52今年小麦为何提前成熟?产量为何差这么大?今天的中国,明天的中国 历史节点上的展望

中华人民共和国即将迎来75周年的国庆纪念。这一时刻,标志着我们国家在民族复兴之路上又迈进了重要一步。从悠久的历史中走来,我们正站在一个全新的起点,面对着未来的挑战与机遇

2024-09-29 16:36:22今天的中国伏天热不热,就看小暑节" 小暑对三伏有何影响?:2024年三伏天气趋势展望

2024-07-05 20:03:19“伏天热不热