14798亿!拼多多“狂飙”,市值正式超越阿里

拼多多的市值正式超越阿里巴巴

5月22日

对比同行

实际上

高增长的“ 密码”

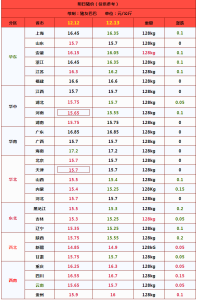

互联网电商平台主要的收入来源

根据财报显示

要知道

佣金收入方面

实际上

作为一个主打低价的平台

通过聚合大量用户需求

此外

整体而言

“ 出海” 不能停

虽然业绩表现相当亮眼

根据艾瑞咨询发表的

整体来看

除了行业增长陷入停滞之外

因此

在一季报中

从目前来看

据媒体报道

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

尼克斯篮网达成8换2交易!布里奇斯联手布伦森 维拉诺瓦夺冠军团重聚 争冠势力崛起

何小鹏美国体验特斯拉FSD后给出超高评价:要向友商学习,XNGP年内全面覆盖

特斯拉FSD到底如何?何小鹏在美国试驾后发文! 智能驾驶新进展

匈牙利反对?欧盟提出变通方法,直接绕过

特斯拉FSD到底如何?何小鹏在美国试驾后发文! 智能驾驶新进展

冯德莱恩将连任,爱沙尼亚总理将出任欧盟外长 一个更加保守的欧洲将要登场

俄罗斯警告美国后,这两位防长首次通话

白敬亭申请强执黑粉 维权成功,法律撑腰!

男生查分后默默做家务唤醒母爱 母亲暖心安慰:高考虽重要,但不代表一切

北京高温连连,紫外线强烈,建议尽量避免在高温时段长时间户外活动 6月第7个高温日来临

周黑鸭开始裁员 涉及20%-30%员工调整

再复活?台军公开展示“轮型战车”样车

内塔尼亚胡称加沙激战“接近结束”,美媒:战争可能很快进入一个变化时期

特朗普前顾问出招逼俄乌和谈,自信“俄罗斯会因这一承诺被哄骗至谈判桌前”

就这?美军又来跟龙王比宝了……

不愧是韩国!直接威胁俄罗斯……

林更新你怎么成旅游宣传大使了 网友自制视频引爆北京热潮

事发日本,以色列游客预定被取消……

谢霆锋的动作班叫锋子 电影《海关战线》新浪扫楼分享心得

具荷拉保险箱盗窃犯高清图 ZICO人像对比

嫦娥六号任务有多牛 月背采样首成功!

曾毓群称不存在什么叫卷王 聚焦价值竞争而非价格战

马来西亚前总理马哈蒂尔接受专访:美国喜欢“引战”,然后大发战争之财

造价3亿多美元扛不住4级风 美军码头为何这么脆

美洲杯:阿根廷1-0智利!两连胜提前出线 劳塔罗替补绝杀 梅西中框 梅西冲首球+神纪录

警惕!乌克兰战场的“萨拉热窝时刻”正在逼近

菲外长最新表态!“希望与中国进行对话”

山洪来袭村干部挨家通知村民转移 300余村民安全避险

尼克斯篮网达成8换2交易!布里奇斯联手布伦森 维拉诺瓦夺冠军团重聚 争冠势力崛起

美军舰艇,炼就“金刚不坏之身”?军事观察员解读

什么信号?台军演习出现新变化

特斯拉大面积召回赛博卡车 装饰件与雨刷存隐患

这个可怜人,最终向美国低了头

俄罗斯直接指责美国参与克里米亚袭击:后果自负

何小鹏美国体验特斯拉FSD后给出超高评价:要向友商学习,XNGP年内全面覆盖

相关新闻

拼多多市值超阿里巴巴 直击业绩会

北京时间5月22日晚,拼多多美股盘前巨震后涨超7%,报155美元/股,总市值达2150亿美元超越阿里巴巴。

2024-05-24 11:31:50拼多多市值超阿里巴巴市值再超阿里巴巴!拼多多董事长:欢迎同行良性竞争

5月22日,拼多多集团(PDD.NYSE)发布截至3月31日的2024年第一季度业绩报告。

2024-05-24 11:32:51市值再超阿里巴巴!拼多多董事长:欢迎同行良性竞争真的有被拼多多客服宠到!

2024-05-31 16:54:27有被拼多多客服宠到不只有菜鸟:拼多多已获快递驿站经营许可证

2024-05-10 09:01:52不只有菜鸟:拼多多已获快递驿站经营许可证紧跟拼多多、淘宝!京东也将支持“仅退款”

快科技12月27日消息,拼多多经过近两年的发展,不仅摆脱了之前不靠谱的印象,甚至通过“仅退款”这个大杀招收获了无数好评。

2023-12-27 16:51:14京东也将支持仅退款东航物流与拼多多建立合作 为其提供航空物流服务

原标题:东航物流:与拼多多已建立业务合作关系 为其提供航空物流服务观点网讯:12月11日,东航物流在互动平台答投资者问。

2023-12-11 14:45:45东航物流与拼多多建立合作