信用卡还款 工行等多家银行出新规减费让利惠企利民(3)

专家:如何提升用户的体验与粘性

是未来信用卡业务的核心竞争力

信用卡作为联通客户、商户、银行的重要支付方式,是商业银行零售业务的“尖刀”部队,目前已经度过粗犷发展时期,步入精细化发展阶段。

而据岭南金融研究院数据,信用卡行业经历了2014-2017年高速增长时期。

2018年之后规模增长趋缓,进入存量经营时期。

截至2020年,信用卡行业整体余额规模为7.9万亿,年均增速由2017年的36.9%下降至2020年的4.2%。

目前我国信用卡市场增长放缓、竞争加剧。

从卡量来看,央行今年发布的《2023年第二季度支付体系运行总体情况》显示,截至2023年第二季度末,信用卡和借贷合一卡在用发卡数量7.86亿张,相较去年同期减少2100万张。

光大银行金融市场部宏观研究员周茂华表示,信用卡数量回落主要受几方面因素影响。

大的背景是我国银行卡业务整体逐步进入存量竞争时代;此外,近年来国内规范信用卡市场发展,部分机构清理“睡眠卡”、加强信用卡资金使用规范、近年来我国信用卡消费服务需求处于复苏阶段,影响增量等均对信用卡数量造成影响。

周茂华指出,银行传统营销获客成本在上升,银行如何提升信用卡用户的体验与粘性,是未来信用卡业务的核心竞争力。

为了满足消费者需求、提升信用卡服务,记者注意到,今年以来的银行信用卡活动多有跨界、紧跟热点潮流等方面的创新。

如日前在瑞幸和茅台的联名“酱香拿铁”爆红后,多家银行信用卡借势营销,通过积分换购、折扣、定制礼品等活动进一步激活客户。

此外,也有银行独家冠名演唱会等,实现跨界创新的金融服务。

“目前,信用卡行业发展从过去跑马圈地的高速发展阶段进入到了高质量发展阶段,规模增长减缓等是其中的必然趋势,也意味着信用卡业务需要根据最新市场形势开展针对化运营。”苏筱芮指出。

苏筱芮表示,在信用卡高质量发展阶段,一方面,银行需要洞察用户需求,从全局出发去审视用户的完整经历,挖掘用户体验需求,从中打造差异化竞争优势;另一方面,银行需要提升用户流量,挖掘用户价值。

而从用户旅程的角度看,提升用户流量,需改善整体用户体验,让用户对旅程的整体满意度提升。

“无论线上还是线下,无论前端还是后台,只有真正把服务渗透到各个场景中,用户获得不断升级的体验,才能获取更多的用户流量。”苏筱芮指出。

高亚麟被曝光出轨家暴孕期女星怒揭内幕 高亚麟和两个女人之间的较量

塞牙可能是你的牙在喊救命 牙缝变大背后的警报

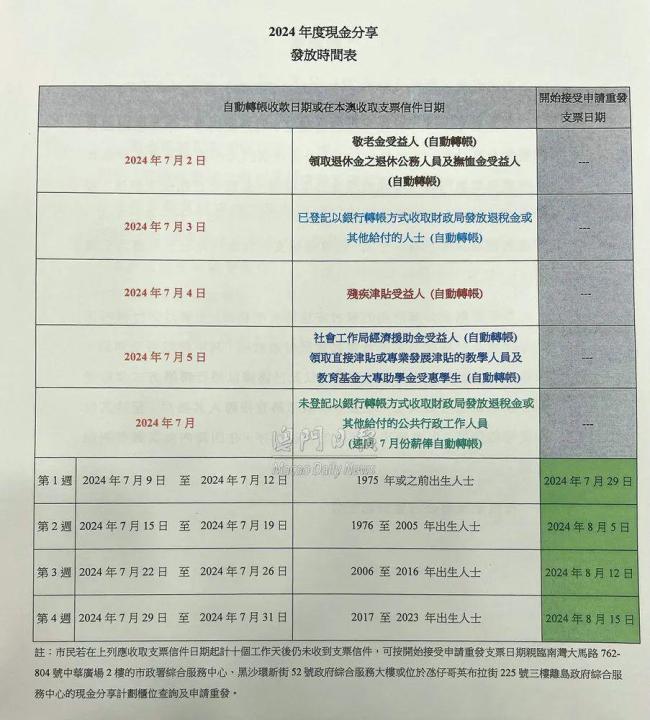

澳门向永久性居民每人发1万现金 惠及74.8万人

杨紫檀健次撞造型 时尚巧合一石激起千层浪

澳门向永久性居民每人发1万现金 惠及74.8万人

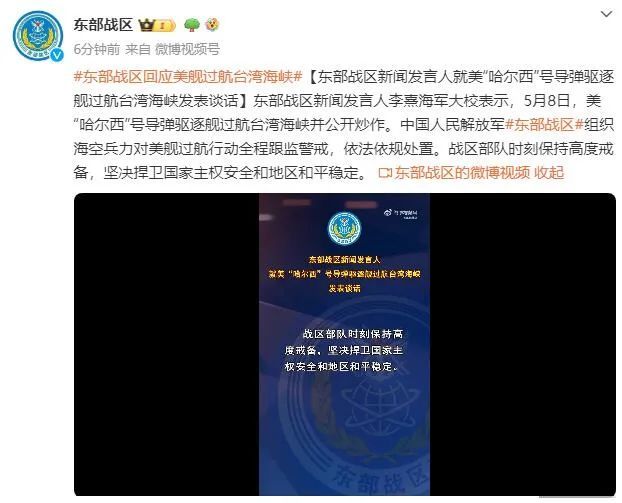

东部战区新闻发言人就美“哈尔西”号导弹驱逐舰过航台湾海峡发表谈话

以色列“断粮道”剑指拉法 哈马斯如何应对?

郑州住房“以旧换新”全市八区推行 即日起全面实施

反式脂肪会增加心血管疾病风险 哪些食物反式脂肪酸含量较高

TikTok起诉拜登政府,终局是什么?

拜登承认!“美国武器造成加沙平民伤亡”

曾被寄予厚望的威尔士亲王号航母为何命运多舛?

以官员:向斡旋方提出保留意见 将继续推动拉法行动

乌克兰总统泽连斯基、前总统波罗申科已从俄通缉名单中消失

喝咖啡减肥到底靠不靠谱?咖啡对肠胃蠕动有帮助作用

杭州大伯报警称草丛发现“尸体”闹乌龙 网友:法医差点给解剖了

“无人机克星”引关注,装甲救护车首次露脸,今年俄红场阅兵突出“实战化”

塞牙可能是你的牙在喊救命 牙缝变大背后的警报

德国派遣护卫舰来南海:考虑过台湾海峡

乘风2024被陈丽君和陈昊宇甜到了,谁能拒绝把票投给这样的甜妹呢!

璩静离职,消息称袁佛玉或暂时接管百度公关团队 高层变动引关注

刮刮乐不敢敞开卖了 配给制下的紧俏市场

”水泥块封尸”案告破 嫌犯已被抓

红场阅兵,普京撂下一句狠话

波兰总理:北约部队已在乌克兰,但成员国不想与俄罗斯直接冲突

俄乌冲突暴露美军武器“致命缺陷”,美媒:五角大楼正紧急“打补丁”

这些匈牙利小朋友中文真溜 云歌编辑推荐

媒体谈椰树擦边广告:当重拳治理,屡罚不改引热议

动真格?美要对以色列暂缓军援,以国安部长发文:“哈马斯爱拜登”

被问“向广岛长崎投原子弹是否是正确决定”,美防长和美军最高将领都称这“终结了战争”

扬言往墨西哥派暗杀队,特朗普“美式缉毒”言论引墨总统愤怒

俄胜利日阅兵在雪中举行,普京:国家的命运和未来取决于每一个俄罗斯人

高亚麟被曝光出轨家暴孕期女星怒揭内幕 高亚麟和两个女人之间的较量

上戏招生办回应林更新考博 网友赞其人帅又上进

今年红场阅兵大缩水,但西方笑不出来了……

相关新闻

多家银行就信用卡还款出新规 建立信用卡普卡和金卡年费补刷机制等

11月14日,一条关于信用卡还款的消息“刷屏”。此前在10月30日,六大行集体发布公告,宣布在已有政策基础上,进一步推出惠企利民措施,加大减费让利力度,提升服务质效。

2023-11-14 17:16:36多家银行就信用卡还款出新规中行、工行、建行…多家银行宣布:信用卡每月少还100元内可视作全额还款!

近日,信用卡行业的用卡服务迎来了新变化。10月30日,六大行集体发布公告,宣布在已有政策基础上,进一步推出惠企利民措施,加大减费让利力度,提升服务质效。

2023-11-14 13:51:55信用卡每月少还100元内可视作全额还款多家银行公告,信用卡每月少还100元内视同全额还款

11月13日,中国银行发布关于信用卡2024年部分服务收费减免的公告,对信用卡服务进行减费让利,其中包括转账转出手续费、信用卡换卡、补发卡手续费等多项费用的限时减免。

2023-11-14 20:50:41信用卡每月少还百元内视作全额还款90后女孩想提前还贷被告知等3个月 银行额度紧俏,年轻购房者扎堆还款

2024-04-25 06:06:3190后女孩想提前还贷被告知等3个月工行支行副行长私刻公章诈骗800万 副行长获刑13年,银行免担责

2024-04-15 15:33:46工行支行副行长私刻公章诈骗800万男子为躲避还款伪造死亡证明 刑拘

近日,长春市公安局宽城区分局北京大街派出所民警破获一起伪造变造买卖国家公文证件印章案件,抓获犯罪嫌疑人1名。

2023-11-21 13:54:06男子为躲避还款伪造死亡证明