化解村镇银行风险,政治局会议表态了

原标题:【经济Ke】化解村镇银行风险,政治局会议表态了

7月28日,备受关注的村镇银行金融风险问题上了中央政治局会议议程。会议提出,要保持金融市场总体稳定,妥善化解一些地方村镇银行风险,严厉打击金融犯罪。

今年4月起,村镇银行一直是舆论场的焦点。历经“爆雷取不出钱”“储户被赋红码”等事件后,7月中下旬开始,河南等地银行开始对储户本金先行垫付,金额从5万元至15万元不等。

与此同时,银保监会河南监管局、开封监管分局和中国人民银行郑州中心支行等部门的多名官员被查。此前,银保监会农村中小金融机构监管部两任主任已先后落马。

涉事村镇银行(图源:《中国经济周刊》)

一

一般来说,央行对金融机构信用风险评级划分为11个等级,其中1-7级属于中低风险,运营相对稳定,风险可控;8-10级为高风险,信用风险较大;风险最高的D级则表示机构已倒闭、被接管或撤销。

不久前,央行发布的《中国金融稳定报告》(2021)显示,截至2021年二季度,针对全国4400家银行业金融机构的机构风险评级中,农合机构和村镇银行风险最高,高风险机构数量分别为271家、122家,占高风险机构总数的93%。

一直以来,中小银行经营区域受限,产品研发能力弱,长期揽储难度大、负债成本高,多数时候只能寻找高风险客户放贷,稍有不慎就容易冲击经营基础。

前些年,得益于区域优势及较高存款利息,村镇银行存款产品受到不少储户青睐。但随着互联网平台存款产品下架、靠档计息产品被叫停、结构性存款规模压降,村镇银行问题逐渐暴露。比如线下网点少、资金来源渠道单一,加之大型银行机构下沉,优质客户日渐流失,不少村镇银行负债成本高企。于是,村镇银行不断高息揽储,比如吸收定期存款时,多数村镇银行利息明显高于国有大行,而资金安全隐患也就此埋下。

推荐阅读

著名电影表演艺术家谢芳今天凌晨去世 享年89岁

央视新闻客户端2024-12-19 10:32:48

利用职务便利收集倒卖学生个人信息,3人获刑

法治日报2024-12-18 00:33:09

脑子总卡壳可能是“断崖式衰老” 平时要注意这些

央视新闻2024-12-18 00:25:03

多方回应南大碎尸案逝者家属喊话,出品公司称重视当事人诉求

搜狐网2024-12-19 10:58:47

119国支持、53国反对!表决通过 打击美化纳粹主义决议获通过

环球网2024-12-19 10:51:02

叙利亚重要港口基础设施遭以军袭击 新型炸弹引发全球热议

松林看世界2024-12-19 09:42:34

美国突发校园枪击案 多人死伤 17岁女学生作案

环球时报2024-12-19 10:18:08

伊朗男子街头戳刺女性被判死刑,罪名为“地球腐败”

观察者网2024-12-19 10:27:02

曝第2批禁足名单即将公布!有1-2个意外名字,将影响相关俱乐部备战 名单即将揭晓

直播吧2024-12-19 10:52:49

美国突发校园枪击案 多人死伤!今年已有1300名未成年人死于枪支暴力

今日头条2024-12-19 10:38:29

俄火车相撞事故伤亡人数升至27人 乘客数量超300人

央视新闻2024-12-19 10:56:52

比特币波动加剧,24小时25亿元蒸发 市场情绪复杂多变

凤凰网2024-12-19 10:19:41

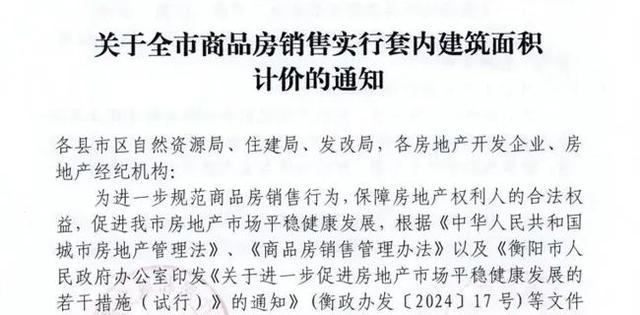

取消公摊坚定购房者信心 提高市场透明度

百家号2024-12-19 10:54:15

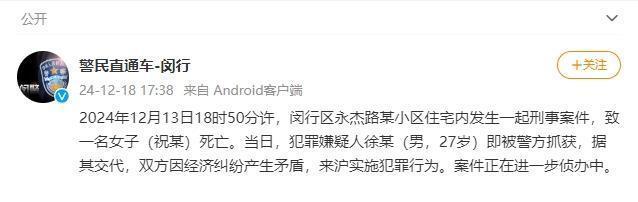

27岁男子因经济纠纷杀害虎牙女主播 案件详情公布

极目新闻2024-12-19 10:50:11

乌克兰军官:逃兵比伤亡士兵总和还多 仅10%逃兵后来返回部队

新华社2024-12-19 10:31:27

外交部祝贺黑神话悟空 中国文化全球圈粉

中国青年报2024-12-19 10:57:58

为啥你拼命存的资源 最后又不想点开了 数字囤积癖的真相

网易2024-12-19 10:47:36

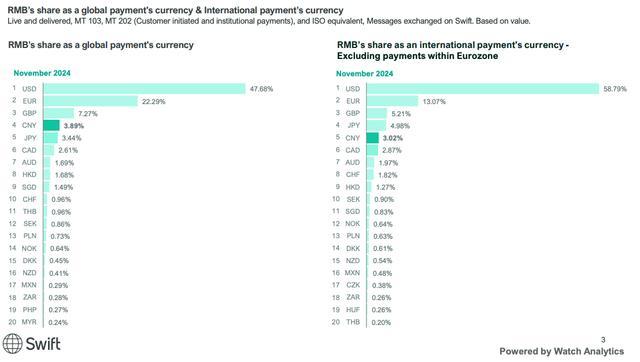

11月人民币位居全球第4大支付货币 活跃度持续提升

界面新闻2024-12-19 09:59:34

美国国防部再炒作中国扩核:2030年将拥有1000枚核弹 持续夸大威胁论调

观察者网2024-12-19 10:00:04

皇马24岁巨星梦幻2天,连拿5奖,笑开了花!

风过乡足球精华2024-12-19 10:48:10

意杯-罗马4-1桑普晋级八强 多夫比克双响巴尔丹齐远射破门 罗马主场优势明显

球迷屋2024-12-19 10:58:29

超市4天被盗窃百次!监控曝光,16名员工监守自盗 老板招人有一套 合伙人都参与其中

大象新闻2024-12-19 10:55:00

电影青春之歌林道静扮演者去世 一代银幕女神谢芳辞世

新民晚报2024-12-19 10:51:15

姆巴佩完成“复仇”,安帅成皇马夺冠最多主帅,老佛爷第37冠入账 洲际新冠军加冕

网易2024-12-19 10:52:17

又一位!世界领先的华人癌症科学家孙少聪离开美国前往中国,世界顶尖癌症科学家孙少聪回国!

观察者网2024-12-19 10:29:06

外交部对黑神话悟空获奖表示祝贺 中国风游戏圈粉全球

中国青年报2024-12-19 10:56:48

80辆大货车压桥帮23岁大桥体检 南京二桥完成全封闭体检

新浪财经2024-12-19 10:49:53

美国政府恐面临停摆!特朗普:将斗争到底 反对不合理支出法案

凤凰网财经2024-12-19 10:50:02

长白山地区时隔30年重现东北虎 真假老虎引发关注

百家号2024-12-19 10:49:36

越南“好日子”到头了?“一些在越企业已回迁:说到底,中国的质量要好得多”

观察者网2024-12-19 10:23:44

特朗普称现在人人都想和他交朋友,与第一任期的画风明显不同

今日头条2024-12-19 10:37:09

蚂蚁集团即将借壳上市?蚂蚁回应 无上市计划

界面新闻2024-12-19 10:56:18

林钟勋谈与马龙搭档:这将成为我乒乓球生涯中的美好回忆

2024-12-19 10:58:06

卫星照片显示俄军车辆在叙机场集结 俄驻军去留成焦点

新浪2024-12-19 10:46:12

想拉爆中国?道指却创47年最长连跌 美股市场震荡不安

网易2024-12-19 10:20:36