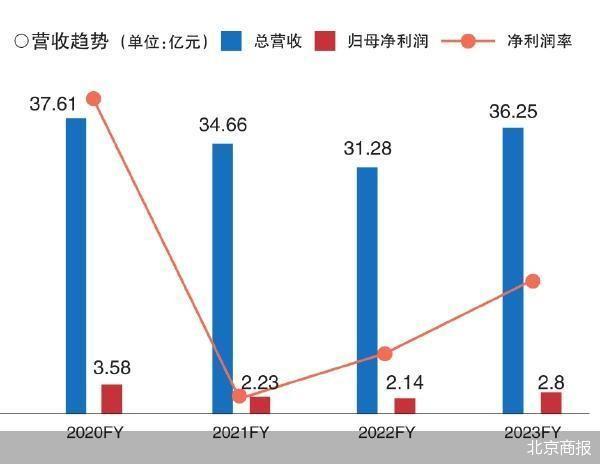

拒收现金?罚!(2)

案例提示:保险公司等各类经营主体应提升工作人员守法意识,明确“拒收现金违法”及其法律后果,优化现金支付流程,提升客户用现体验,不得对现金支付设置门槛,不得以“业务环节多”等为由拒收现金。

案例52023年12月,中国人民银行北京市分行对北京达世行世纪汽车销售有限公司实施行政处罚。该公司未设置现金收付通道,不接受客户用现金购买车辆保险。

案例提示:提供“面对面”服务的经营主体应设置现金收付通道,满足现金支付需求,不得对收取现金设置障碍。

案例62024年2月,中国人民银行赤峰市分行对中国邮政集团有限公司赤峰市松山区分公司实施行政处罚。该公司财务制度明确可接受现金支付,消费者线上下单邮寄文件,上门揽收的工作人员不接受现金。

案例提示:线上预约、交易,线下完成服务或货物交付,支持当面收款的经营主体,应支持现金支付,不得以“途中容易遗失”等为由拒收现金。

案例72024年4月,中国人民银行包头市分行对包头市富润房地产开发有限公司实施行政处罚。该公司设有人工收款窗口,办理定金、面积补差等业务均不收现金并张贴告示,消费者以现金缴纳204元房屋差价被拒收。

案例提示:提供“面对面”服务的经营主体应设置现金收付通道,满足现金支付需求,不得以格式条款、通知、声明、告示等方式拒收现金,依法应当使用非现金支付工具的情形除外。

案例82024年4月,中国人民银行无锡市分行对无锡肯德基有限公司实施了行政处罚。该公司为离店早餐车配备了收银设备,但因软件原因无法正常使用,也未制定消费者现金支付的解决方案,无法收取现金。

推荐阅读

骗局曝光!“坑农黑手”可致农田每亩减产25%

央视新闻客户端2024-05-06 17:18:29

最高10万元购房消费券待领取 武汉房地产新政来了

央视新闻客户端2024-05-06 16:53:47

各地铁路迎来返程客流高峰

央视网2024-05-06 07:35:20

又要谈崩了

牛弹琴2024-05-06 10:13:41

沙利文:乌克兰将寻求在2025年发动新的反攻

观察者网2024-05-06 09:50:03

俄技集团:2023年炮弹产量比2022年增加5倍、火箭弹增加7倍

观察者网2024-05-06 09:48:50

王曼昱止步大满贯32强 巴特拉爆冷逆转晋级

二郎神侃球2024-05-06 20:52:41

《庆余年2》将开启超前巡映礼 四城共鉴,王炸回归!

潇湘晨报2024-05-06 20:53:18

以色列战时内阁通过攻打拉法决定 箭在弦上,巴以局势紧张

环球网2024-05-06 20:49:40

堵车路段白车逆行插队被执法车逼退 豪车并非素质通行证

网易2024-05-06 20:53:59

美沙防务协议即将完成,以色列成最大赢家?

直新闻2024-05-03 22:32:45

取消公摊,李嘉诚开启的“公摊时代”要结束了!

兔子观楼2024-05-06 20:55:54

韩国防长外长赴澳大利亚,探讨韩方加入“奥库斯”的可能

观察者网2024-05-06 09:47:35

王曼昱梁靖崑接连遭爆冷 国乒名将意外出局震动赛场

新浪2024-05-06 21:04:50

福建舰海试要进行哪些方面的测试?专家透露这些细节

央视新闻客户端2024-05-06 09:44:31

刚有“明显进展”,巴以停火又陷僵局

观察者网2024-05-06 09:56:52

淘宝回应大量用户被免单 510周年庆答题福利引热议

潇湘晨报2024-05-06 20:55:24

A股好戏在后头 复苏预期强化行情

金融界2024-05-06 20:52:14

以官员:去年10月以来,美国首次暂停向以色列运送弹药

观察者网2024-05-06 09:49:37

乌军从前线三地“匆忙”撤退,乌武装部队总司令:形势正发生“动态变化”

环球时报2024-04-30 10:07:50

泽连斯基称“上帝是乌克兰的盟友”,扎哈罗娃嘲讽:脱离现实

环球时报2024-05-06 10:18:58

香飘飘讽日“翻红” 巧合还是噱头?流量富贵能否持续?

北京商报2024-05-06 20:50:11

媒体谈叫花鸡没有鸡:店家说辞奇葩,再掀消费信任危机

峰峰聊八卦2024-05-06 20:59:13

日本和印度最近都急眼了

牛弹琴2024-05-06 10:13:05

福建舰开始进行海试,离正式服役还有多久?

直新闻2024-05-02 18:45:34

庆余年2拍了范闲林婉儿大婚 原班人马再现经典

宁愿爱娱乐2024-05-06 20:53:35

香飘飘讽日事件后续:官方力挺、董事长接机,股价顺势涨停

观察者网2024-05-06 20:51:33

王曼昱vs巴特拉 印度一姐爆冷门,王曼昱无缘16强

易说体坛2024-05-06 20:51:48

王曼昱林高远梁靖崑接连出局 国乒爆冷门频现

新浪2024-05-06 20:58:18

俄乌因通缉名单争吵!俄学者:通缉泽连斯基意味着俄方认为同他谈判毫无可能且毫无意义

环球时报2024-05-06 10:03:33

原来高铁上是有15元的盒饭的 铁路餐饮的亲民之选

春风百里的精彩2024-05-06 21:04:32

乌军称F-16战机可与乌军旧机型进行配合

央视新闻客户端2024-05-06 10:05:01

乌克兰版“凯撒”车载炮上战场,将与俄军火炮对决

澎湃新闻2024-05-02 16:18:58

抢七晋级!米切尔39 9比肩詹皇狂刷纪录:率队创历史抢七最大逆转

追球者2024-05-06 20:50:40

内塔尼亚胡为何执意进攻拉法?

直新闻2024-05-02 19:54:22