马斯克解释太空算力中心 成本与现实挑战(5)

更大的挑战在于工艺IP和存储。SemiAnalysis认为,Tesla没有制造IP,GAA晶体管设计、互连、光刻、刻蚀配方和良率工程都掌握在既有厂商手中。若Terafab最终达到量产,更现实的路径可能是基于授权节点运营的整合型晶圆厂,而不是从零开发先进制程。存储则更难。HBM、LPDDR和NAND分别对应不同工艺,IP集中在Samsung、SK Hynix和Micron等厂商手中。SemiAnalysis认为,长期供应合同或与现有DRAM厂商共同投资,才是更现实路径。

何时能上天:基准约2040年,激进情景提前到2030年代初。SemiAnalysis的基准情景假设,辐射影响和GPU可靠性等关键工程问题到约2040年被充分缓解,发射、散热器和太阳能等大成本项实现规模化降本,同时AI需求和芯片产能都显著增长。在这一情景下,太空与地面数据中心的成本差距从2026年超过4倍,逐步收窄,并在约2040年达到平价。此后,太空算力的平准化计算成本可能低于地面。但这不意味着太空数据中心要等到2040年才出现商业部署。SemiAnalysis称,到2030年代初,太空数据中心可能只比地面贵约30%,这可能为首批规模化太空数据中心打开窗口。另一个更激进的“Elon Musk情景”假设,地面数据中心新增容量在2028年见顶,并在数十年内维持低位,同时芯片生产扩张继续推进。在这种情况下,太空成为大规模AI数据中心部署的唯一替代路径,太空数据中心潜在市场可达到每年新增数百吉瓦级别,并在2030年代初接近成本平价。

换言之,太空算力的商业化时间表取决于两个方向的相对速度:太空系统降本有多快,地面数据中心受限有多严重。投资者应关注五个验证点:先进逻辑和HBM产能是否能突破;发射成本能否大幅下降;散热器、太阳能阵列和电池系统能否规模化降本;可靠性和维护问题如何解决;地面数据中心是否真的被长期卡住。因此,马斯克的“太空算力梦”并非没有路径,但它的关键不在口号,而在成本曲线。按SemiAnalysis模型,真正的拐点不是今天,也不是单靠火箭复用就能到来;它需要芯片、发射、散热、太阳能和轨道运维同时取得进展。基准答案是约2040年成本平价,激进答案是2030年代初开始接近平价。

宁夏2026年高考分数线公布 各类别录取线出炉

安徽分数线 2026年录取控制线公布

9句话送给高考查分后的你 无憾青春继续加油

世界杯C组大结局:巴西头名出线 维尼修斯闪耀赛场

美国男子涉嫌殴打驻韩美军被捕 酒后街头冲突

维尼修斯双响3场4球1助 巴西渐入佳境

安徽分数线 2026年录取控制线公布

国安部批日菲妄图非法“划界” 闹剧必将自食苦果

美国被曝放任百万毒品药丸进市场 为“钓大鱼”置公众于险境

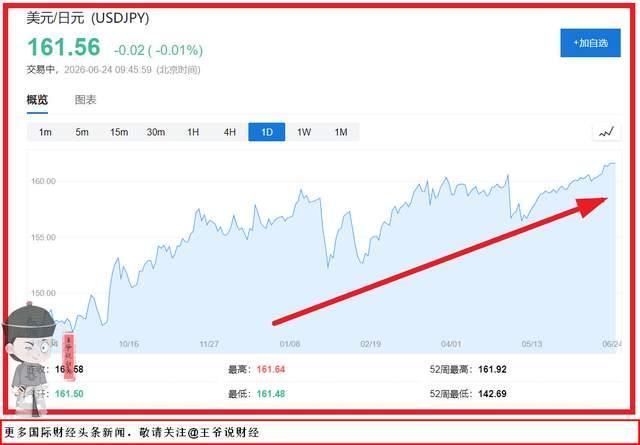

日本加息了为什么日元还在跌 三重死局捆住日元

日本翻出“心神”战机有何意图 重启自研或为GCAP备份

国际金价跌跌不休 美联储政策转向带垮金价

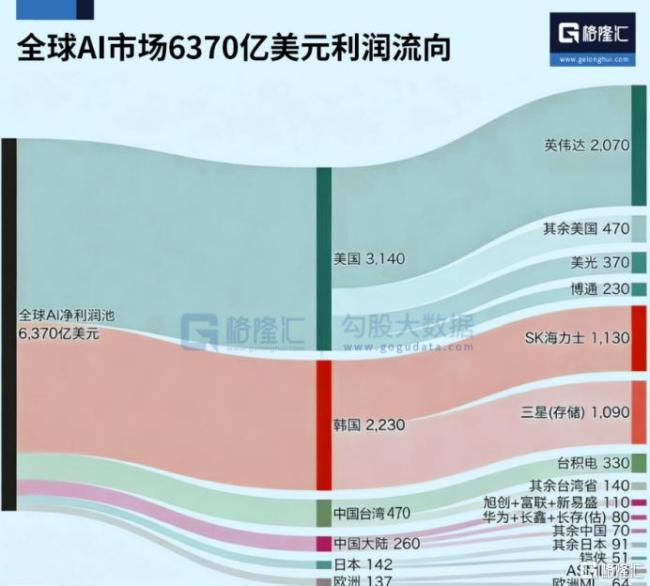

博主:美国想让世界为AI掏钱 谁来为这场狂欢买单

创业板指涨1.41% 融通创业板ETF净值上升

以军在黎向平民开火致1死2伤 违反停火协议

9句话送给高考查分后的你 无憾青春继续加油

“六张网”夯实中国式现代化战略底座 图表解析未来方向

伊朗无人机排出水母队形 空中编队引发争议

以称曾将“星链”接收器运到伊朗 前总理承认秘密行动

乌军无人机袭扰俄物流线 能源与民生受重压

美伊达成协议 中东局势现转机

特朗普称伊朗收通行费将终止谈判 假新闻引发威胁

欧洲仅有20%的家庭安装了空调 高昂成本成主因

埃菲尔铁塔热得关门 高温天气影响游客安全

宁夏2026年高考分数线公布 各类别录取线出炉

父母比孩子还激动!男生高考695分淡定一笑父母乐开了花

G7团结彻底演不下去了 私下博弈曝光真相

如何更好填报高考志愿 理性选择避免遗憾

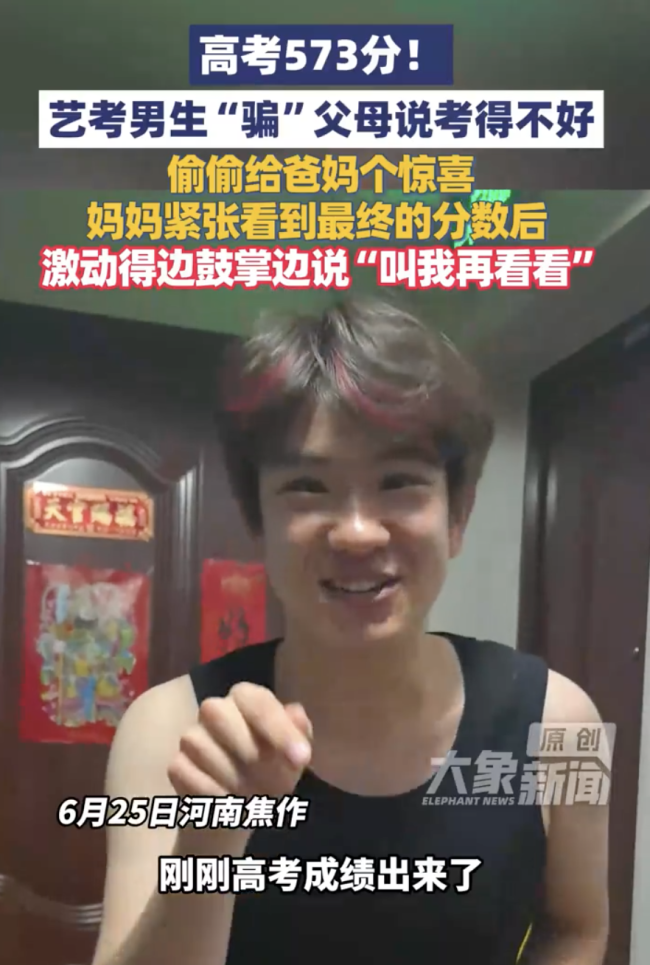

儿子假装没考好 妈妈看分后激动鼓掌 教育方式引热议

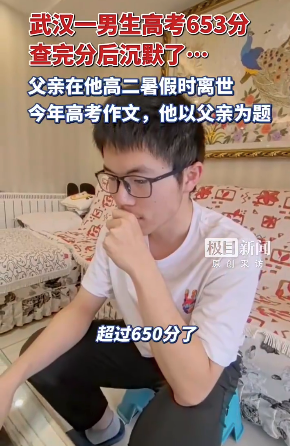

男生查分后沉默 高二暑假时父亲离世

韩国股市反弹暴涨 半导体双雄引领复苏

福建舰此刻南下有何目的 南海全功能测试

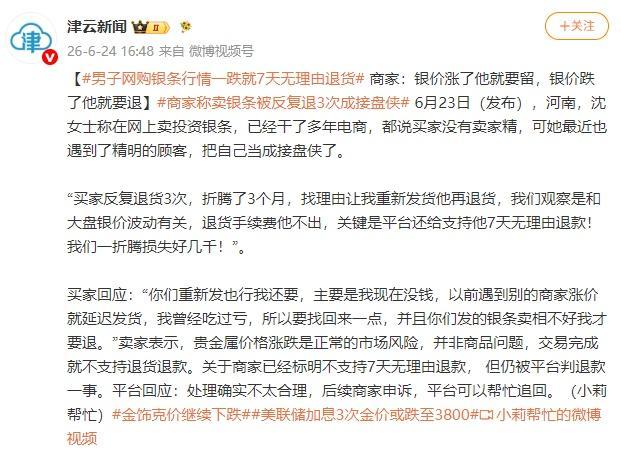

商家称卖银条被反复退3次成接盘侠 买家精明操作引发争议

“四个鬼故事”带崩韩股 多重利空共振引发抛售狂潮

韩国单月出生人口22连涨 积极迹象显现

相关新闻

孙正义不看好马斯克太空数据中心 地面算力更关键

软银集团创始人孙正义认为,埃隆·马斯克提出的太空数据中心方案价值有限,人工智能领域的竞争胜负将由地面算力决定

2026-06-24 12:16:48孙正义不看好马斯克太空数据中心将算力“搬”上天 太空算力兴起

2026-04-09 15:51:57将算力搬上天马斯克变身“算力包租公” 算力军火商转型

SpaceXAI向Anthropic开放Colossus 1全部算力,22万块NVIDIA GPU助力Claude扩容,马斯克同时从法律和商业层面施压OpenAI,转型AI算力军火商

2026-05-08 13:11:11马斯克变身算力包租公北京首个太空算力产业创新中心成立 布局多方向攻关

2026-06-02 07:52:32北京首个太空算力产业创新中心成立孙正义说马斯克太空数据中心价值小 地球算力决定AI竞赛

2026-06-24 08:20:29孙正义说马斯克太空数据中心价值小为什么马斯克每一手棋都可以提前摆好 布局未来太空算力

这家公司表面上从事火箭制造,但实际上火箭业务并不盈利。它最引人注目的成就是火箭回收技术,但真正支撑其估值的是星链和太空算力项目

2026-06-15 22:38:32为什么马斯克每一手棋都可以提前摆好