马斯克解释太空算力中心 成本与现实挑战(4)

第四层才是更硬的工业瓶颈:变压器、取向硅钢、铜、燃机、施工人力、冷却设备。大型电力变压器交期长,铜价过去一年上涨近20%。模块化和数字化能把现场用工减少超过50%,但当算力建设进入数百GW级别,熟练工时仍会变成实打实的约束。进入这一层后,成本会超过2000万美元/MW,至于超出多少,取决于行业要在多短时间里榨出多少新增容量。所以,地面供给不是无限的。但它也不是一个马上见顶的单层系统。太空要赢,必须等地面一路吃到第四层、成本显著上行,才有机会。

真正先卡住AI扩张的是芯片,Terafab是关键变量。太空数据中心解决不了最上游的问题:没有芯片,就没有集群。当前约束已经从数据中心容量转向半导体生产,尤其是台积电N3先进制程、HBM以及DRAM产能。AI相关需求预计在2026年消耗台积电N3产出的近60%,2027年约86%,几乎挤压智能手机和CPU需求空间。内存同样紧。HBM按每bit计算大约消耗普通DRAM三倍晶圆产能。AI相关需求占总DRAM晶圆产能的比例,预计从2023年的12%升至2027年的约70%。这比电力更难快速扩张。电力项目有多条技术路线,带电土地、燃机、表后发电都能分流压力;先进晶圆厂要先建洁净室,再装设备,再做工艺验证。资本不是唯一约束,时间和工艺积累同样卡脖子。较现实的缓解窗口更像是2032至2034年,而不是2027至2029年。

马斯克显然意识到芯片约束。SemiAnalysis指出,这正是Terafab Initiative的背景。马斯克在2026年3月发布Terafab时,将其描述为一个“每年1太瓦算力工厂”。Tesla、SpaceX和xAI将共同在Austin建设,预算200亿至250亿美元,初始目标为每月10万片晶圆,最终走向每月100万片晶圆,约相当于TSMC当前全球产出的70%。项目范围包括逻辑、存储、掩模、先进封装和测试,算力分配约80%用于太空,20%用于地面。SemiAnalysis认为,即使Terafab只实现部分目标,也会是有意义的成功。但数字本身极其严苛,其Foundry Model显示,2025年全球300mm代工产能超过每月400万片晶圆。Terafab若达到每月100万片,将相当于全球代工产能的24%,或TSMC产能的68%。

宁夏2026年高考分数线公布 各类别录取线出炉

安徽分数线 2026年录取控制线公布

9句话送给高考查分后的你 无憾青春继续加油

世界杯C组大结局:巴西头名出线 维尼修斯闪耀赛场

美国男子涉嫌殴打驻韩美军被捕 酒后街头冲突

维尼修斯双响3场4球1助 巴西渐入佳境

安徽分数线 2026年录取控制线公布

国安部批日菲妄图非法“划界” 闹剧必将自食苦果

美国被曝放任百万毒品药丸进市场 为“钓大鱼”置公众于险境

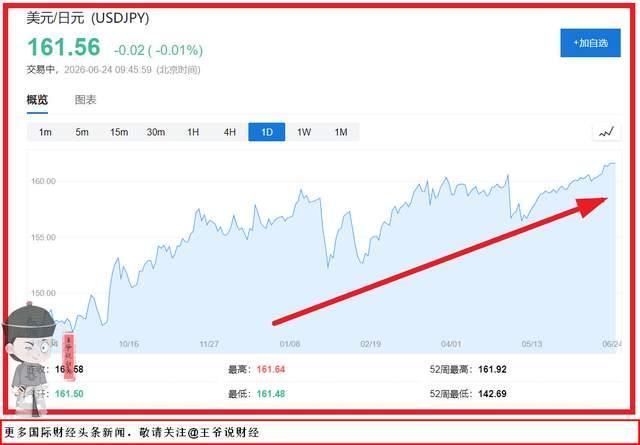

日本加息了为什么日元还在跌 三重死局捆住日元

日本翻出“心神”战机有何意图 重启自研或为GCAP备份

国际金价跌跌不休 美联储政策转向带垮金价

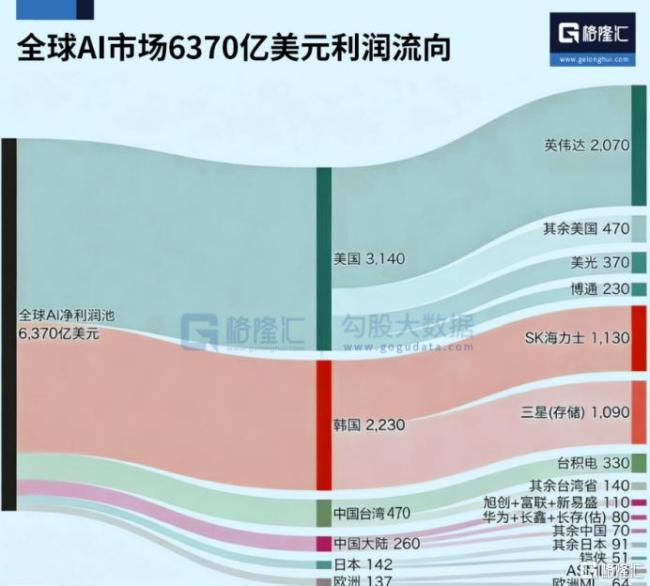

博主:美国想让世界为AI掏钱 谁来为这场狂欢买单

创业板指涨1.41% 融通创业板ETF净值上升

以军在黎向平民开火致1死2伤 违反停火协议

9句话送给高考查分后的你 无憾青春继续加油

“六张网”夯实中国式现代化战略底座 图表解析未来方向

伊朗无人机排出水母队形 空中编队引发争议

以称曾将“星链”接收器运到伊朗 前总理承认秘密行动

乌军无人机袭扰俄物流线 能源与民生受重压

美伊达成协议 中东局势现转机

特朗普称伊朗收通行费将终止谈判 假新闻引发威胁

欧洲仅有20%的家庭安装了空调 高昂成本成主因

埃菲尔铁塔热得关门 高温天气影响游客安全

宁夏2026年高考分数线公布 各类别录取线出炉

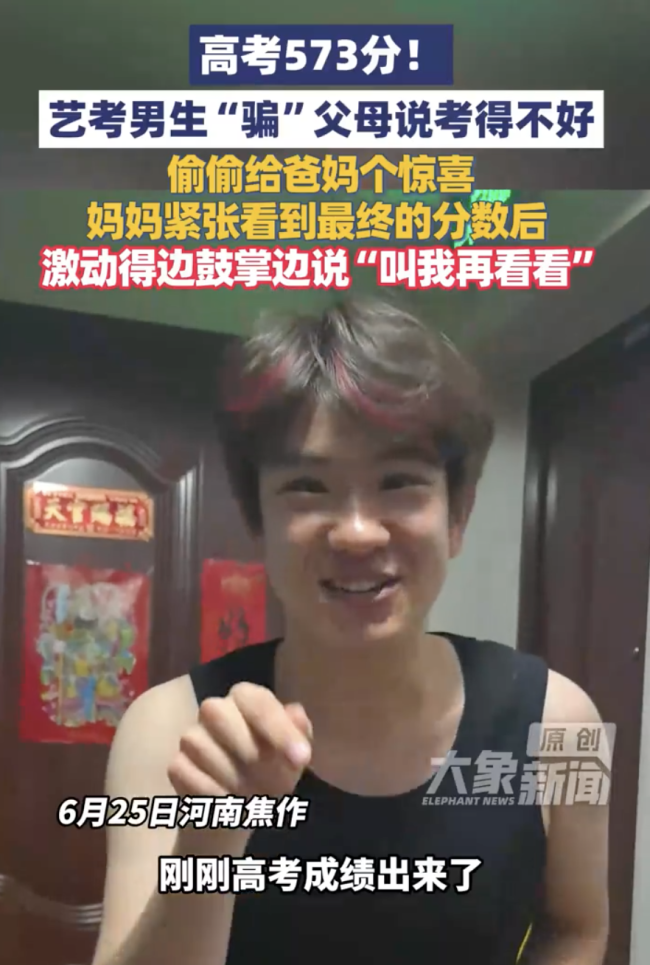

父母比孩子还激动!男生高考695分淡定一笑父母乐开了花

G7团结彻底演不下去了 私下博弈曝光真相

如何更好填报高考志愿 理性选择避免遗憾

儿子假装没考好 妈妈看分后激动鼓掌 教育方式引热议

男生查分后沉默 高二暑假时父亲离世

韩国股市反弹暴涨 半导体双雄引领复苏

福建舰此刻南下有何目的 南海全功能测试

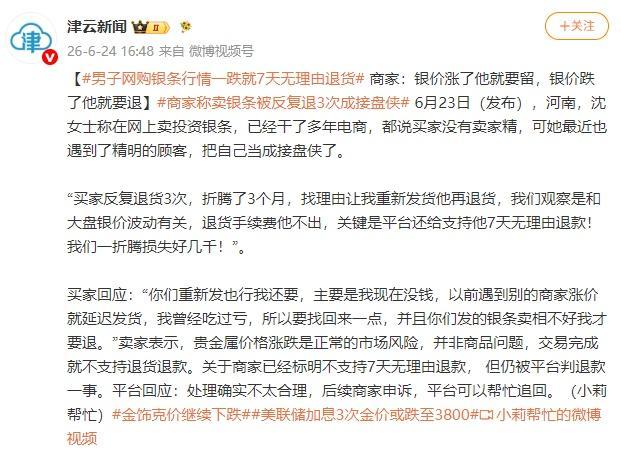

商家称卖银条被反复退3次成接盘侠 买家精明操作引发争议

“四个鬼故事”带崩韩股 多重利空共振引发抛售狂潮

韩国单月出生人口22连涨 积极迹象显现

相关新闻

孙正义不看好马斯克太空数据中心 地面算力更关键

软银集团创始人孙正义认为,埃隆·马斯克提出的太空数据中心方案价值有限,人工智能领域的竞争胜负将由地面算力决定

2026-06-24 12:16:48孙正义不看好马斯克太空数据中心将算力“搬”上天 太空算力兴起

2026-04-09 15:51:57将算力搬上天马斯克变身“算力包租公” 算力军火商转型

SpaceXAI向Anthropic开放Colossus 1全部算力,22万块NVIDIA GPU助力Claude扩容,马斯克同时从法律和商业层面施压OpenAI,转型AI算力军火商

2026-05-08 13:11:11马斯克变身算力包租公北京首个太空算力产业创新中心成立 布局多方向攻关

2026-06-02 07:52:32北京首个太空算力产业创新中心成立孙正义说马斯克太空数据中心价值小 地球算力决定AI竞赛

2026-06-24 08:20:29孙正义说马斯克太空数据中心价值小为什么马斯克每一手棋都可以提前摆好 布局未来太空算力

这家公司表面上从事火箭制造,但实际上火箭业务并不盈利。它最引人注目的成就是火箭回收技术,但真正支撑其估值的是星链和太空算力项目

2026-06-15 22:38:32为什么马斯克每一手棋都可以提前摆好