天量定期存款到期!低利率时代,2026年我们的钱该往哪儿挪? 固收+产品成新宠

清晨的阳光照进银行大厅,玻璃门上贴着的“大额存单利率”数字从年初的“1字头”变成了现在的“0字头”。2026年一开年,关于“巨额定期存款流向哪儿”的讨论开始升温。根据中金公司的测算数据,2026年一季度居民1年期及以上定期存款到期规模将达29万亿元。天风证券的研究显示,2026年全年到期存款规模约73万亿,较2025年提升约12万亿。尽管各家数据略有差异,但共识是平均约50万亿元定期存款正面临到期再配置的压力。

从银行公开信息来看,2026年多家银行新发行的1年期以下大额存单利率已跌破1%,部分产品收益甚至低于同期货币基金。在存款集中到期与银行息差承压的双重背景下,储户间正掀起新一轮存款搬家潮。银行的净息差持续处于低位,截至2025年第三季,商业银行净息差收窄至1.42%。随着一年期定存利率破“1”成为现实,过去享受“3字头”利率的定存资金现在急需寻找新的理财替代品。

面对存款利率持续下行的趋势,“固收+”基金成为不少投资者的新选择。这类产品通过“债券打底+权益增强”的策略,在控制风险的同时寻求适度收益。2025年,“固收+”产品呈现业绩与规模形成明显正反馈、机构投资者对“控回撤能力”要求高、权益成为最核心的回报来源三大特征。近期公布的基金四季报显示,固收+产品迎来爆发式增长,2025年增加10495.81亿,仅增长前十的基金公司规模就增加了6216.6亿元,其中景顺长城、汇添富、富国、中欧、永赢位列前五。

当“躺赚”的定存时代渐行渐远,资管机构的专业能力价值愈发凸显。一些基金公司通过独特的团队作战与资产配置理念,展现了应对低利率环境的“解题思路”。例如,景顺长城主要通过团队协作和灵活资产配置应对低利率环境。其混合资产投资团队采用专业分工模式:固收基金经理负责宏观判断和大类资产配置,权益基金经理专注选股,通过“搭积木”方式整合能力。团队会动态调整利率债、城投债等固收资产久期,并在可控回撤范围内适度进行信用挖掘以增强收益。同时,他们注重股债搭配的负相关性,例如在预期利率下行时增配长债,并利用可转债等工具平衡风险与机会。

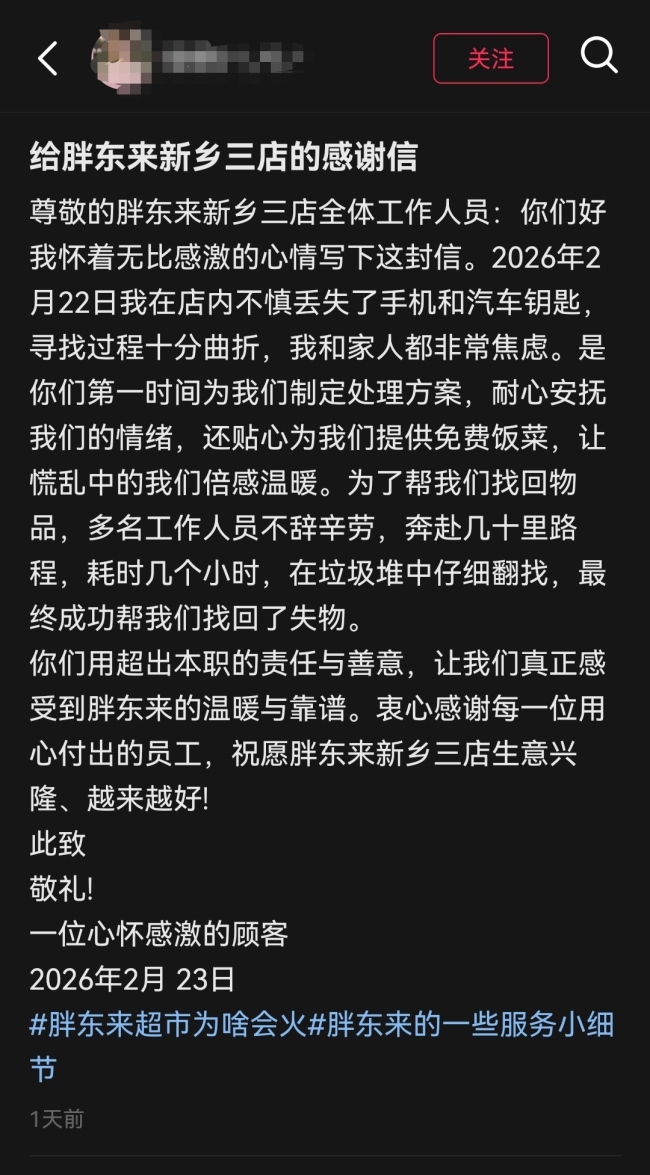

顾客丢失手机钥匙 胖东来员工帮找回 数十公里外寻回遗失物

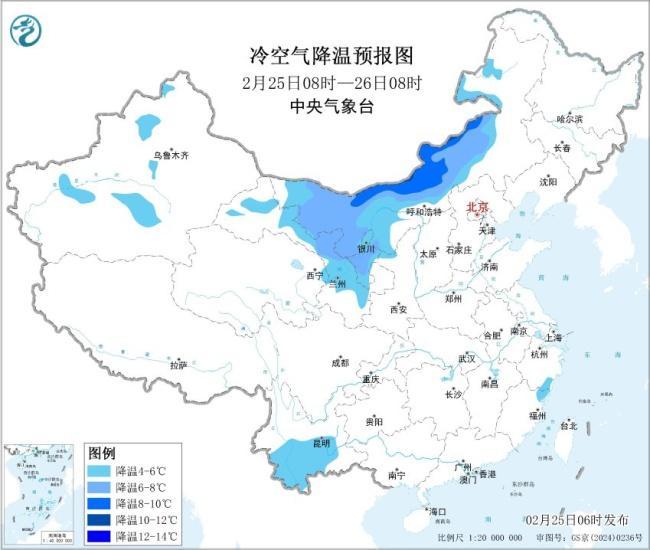

为何二三月更易出现大范围雨雪天气 冷暖空气交汇频繁

嫌疑人为躲避警方追捕藏身垃圾桶内 环卫工发现后手舞足蹈向警方示意

多家金店宣布近期将涨价 市场掀起抢购热潮

特朗普亲家遭法国“封杀” 大使权限被撤

河南当街殴打女孩的夫妻被批捕 全网震怒事件更新

男子泡茶时茶几玻璃突然炸了 现代生活中的隐秘风险

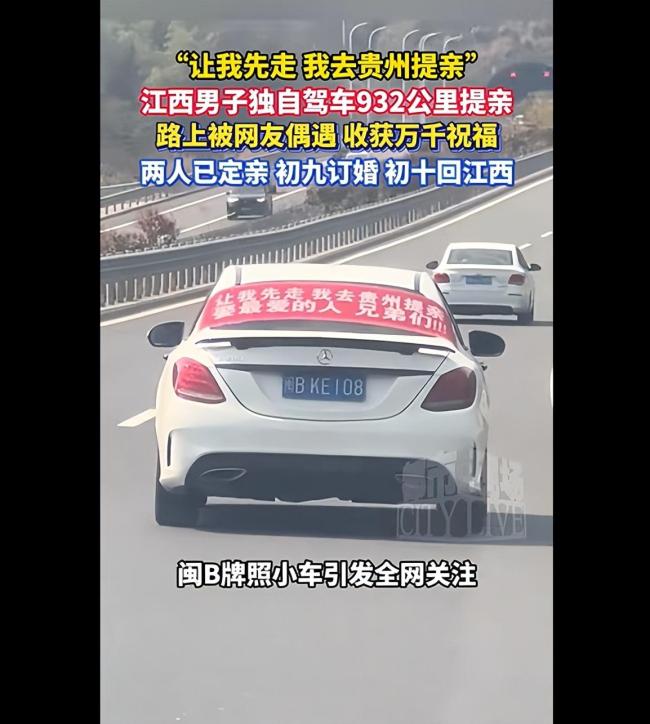

男子独自驾车去提亲收获祝福 千里追爱成功定亲

油价上涨逻辑有变化吗 新一轮调整影响几何

嫌疑人为躲避警方追捕藏身垃圾桶内 环卫工发现后手舞足蹈向警方示意

原银监会刘张君贪腐1.9亿细节曝光 金融精英沦为终身囚徒

12岁女孩半夜枕头有血 元凶在家 鼻腔干燥所致

中方反对以任何借口干涉别国内政 回应美议员言论

19国外长发表联合声明:强烈谴责以色列!反对非法控制与定居点扩张

比尔盖茨向基金会员工道歉 承认与爱泼斯坦关系错误

香港游客唱响《我和我的祖国》 爱国情怀感染众人

高市早苗政府再次挑衅 挣脱锁链的野心

带着诚意!德国总理默茨已抵京 小跑两步出客舱

京昆高速一隧道内车辆自燃 救援及时现场已疏通

韩女子用AI精密策划诱杀致2死1伤 清纯外表下的毒辣手段

荷兰外交官涉嫌走私星链设备到伊朗 违禁品风波

“狂飙”至1600元/克大关 年轻人“狂扫”小件金 金价持续上涨

西岸扩张、拱火美国对伊朗动武,背后是压力山大的内塔尼亚胡政府 内外交困的执政考验

特朗普发表国情咨文开始自夸 经济成就成焦点

为何二三月更易出现大范围雨雪天气 冷暖空气交汇频繁

特朗普称美国人求他不要再赢了 虚幻胜利掩盖司法危机

顾客丢失手机钥匙 胖东来员工帮找回 数十公里外寻回遗失物

女子回家陆路水路冰路全体验 网友:你和你老公是漂流瓶认识的么

一口气看懂墨西哥黑帮经济账 毒王丧命,比索跌进“毒窟”

卓荣泰称陆配民代为“李女士”遭批 轻蔑回应引争议

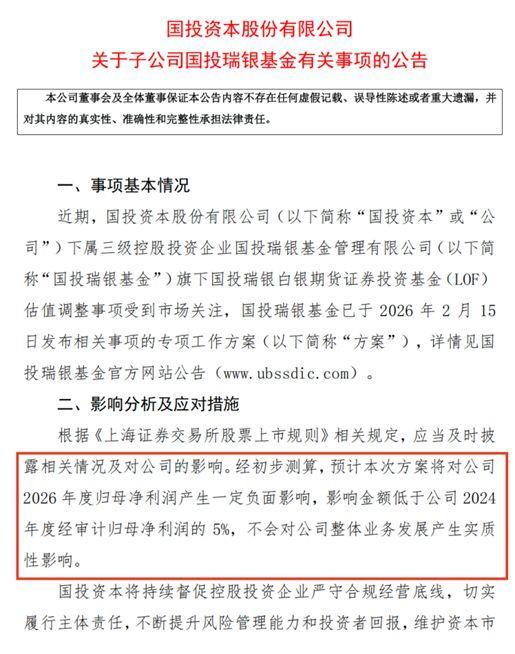

白银LOF九成投资者全额获偿 基金公司展现诚意与决心

2026年2月总票房破70亿元 《飞驰人生3》领跑

上千家美企打响关税退款拉锯战 退税问题成焦点

美军在以色列部署11架F-22 应对伊朗威胁准备

中方出台制裁措施后 日本果然急了 利益链震动

相关新闻

天量定期存款到期后的资金迁徙 储户面临再配置选择

2026-01-17 18:17:50天量定期存款到期后的资金迁徙50万亿天量存款将到期 市场情绪高涨

2026-01-26 20:58:3550万亿天量存款将到期天量存款到期谁接住了泼天富贵 保险销售“出乎意料的好”

2026年保险业开门红正在冲刺,分红险占据今年各家保险机构销售的核心位置。多位保险代理人表示,今年新开保单的八成是分红险,业绩出乎意料地好,反映出客户对分红险及长期稳定收益率财富管理产品的巨大需求

2026-01-27 15:05:43天量存款到期谁接住了泼天富贵天量存款到期保险机构接泼天富贵 分红险热销带动业绩飙升

2026年保险业开门红正在冲刺,分红险成为各家保险机构销售的重点。多位保险代理人表示,今年新开保单中约八成是分红险,业绩出乎意料地好,反映出客户对长期稳定收益率财富管理产品的巨大需求

2026-01-27 21:43:35天量存款到期保险机构接泼天富贵超50万亿元定期存款到期何去何从 财富配置新趋势

2026年初,中国金融市场将迎来约50万亿元的定期存款集中到期。这笔资金主要来自2023年疫情期间居民和企业出于避险心理存入的三年期定存。如今,它们即将“解冻”

2026-01-18 09:41:00超50万亿元定期存款到期何去何从70万亿定期存款年内到期 资金流向悄然变化

2026-01-13 12:32:1770万亿定期存款年内到期