谁能“撬动”零负债人群主动消费 情绪价值成关键

谁能“撬动”零负债人群主动消费 情绪价值成关键!最近有个新词儿悄悄上了热搜,叫“零负债人群”。这个词源于一篇探讨如何扩大内需的文章,某位经济学家在接受采访时提到:“只有让‘零负债人’转变为‘零忧虑人’,消费意愿才有可能真正提升。”这句话的意思是,要想办法让零负债的人群积极消费,从而拉动内需。这一观点引发了广泛的讨论。

所谓零负债,指的是没有房贷、车贷和网贷的群体。他们通过量入为出的生活方式实现无负债状态。他们的消费哲学很简单:量入为出,心理舒适大于面子消费。他们不习惯用信用卡,不喜欢超前消费,更务实,奉行低物欲。只要不买车买房或有突发支出,每月薪资不仅能存下钱,还能让他们在自己的城市活得很舒适。突然把这样一群低调的人推到“扩大内需”的舞台中央,聚光灯一打,他们反而捂紧了钱包。不是因为他们有钱不花,而是不想把钱花在别人希望的地方。

甚至有不少人对“双十一”“618”这样的优惠促销活动完全免疫。这并不是因为他们意志力强,而是因为在他们心中,这事关“生存安全感”。能让他们安心的是那种——“我手里的钱够我活很久,且不用看任何人脸色”的踏实感。这种心态,在经济学上被称为“理性人”,在现实中则是“被社会毒打后的清醒”。当试图以“扩大内需”的名义让他们消费甚至超前负债消费时,他们只会回应:“先落实双休、取消调休吧。”

了解了什么是“零负债”人群后,再来看看他们的钱到底花哪儿了。有一位“零负债”人群代表,2025年的实际总支出接近6万元,超预算近1万元。这些钱主要流向旅行(30.6%)、房租(24%)、礼物(7.2%)和餐饮(7.5%)。剩下的部分主要用于购置新衣服、养宠物和其他应急的弹性支出。可以看出,每一分钱要么买体验,要么买关系,要么买实在的生活质量。没有一样是为了“显得有钱”,也没有一样是为了“跟上潮流”。

“最快女护士”离职后接到首个代言 专注与坚韧获品牌青睐

4岁娃掉站台缝隙 乘警趴地30秒救起 春运安全提醒

浙江男子为寻女友 从18楼天台攀爬坠亡 法院驳回家属索赔请求

美国被曝将在澳洲部署核潜艇 目标遏制中国

加拿大发生枪击事件致10死 高中内突发悲剧

新一轮中印战略对话举行!

六旬婆婆乘28小时火车回母亲家过年 带树苗孝心满满

国台办回应台积电拟在日本量产芯片 民进党当局图谋私利

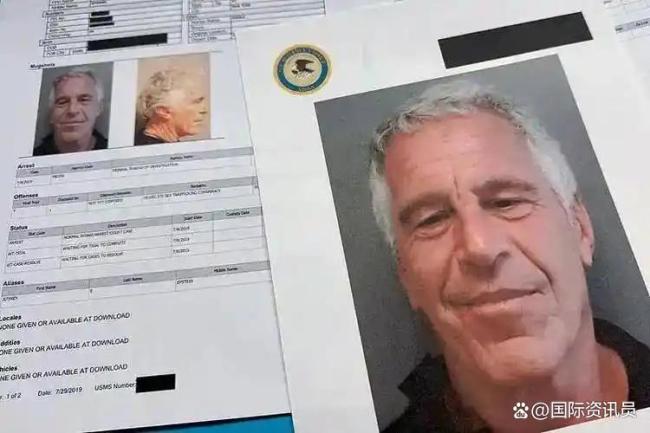

爱泼斯坦文件中特朗普出现超百万次 真相被刻意掩盖?

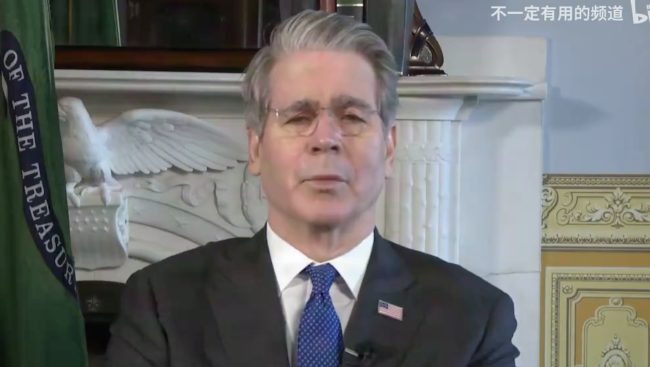

贝森特:中美处于“舒适区”,但永远是对手!

欧美政商人士牵涉爱泼斯坦案 多国精英卷入风波

冬奥冠军曲春雨官宣退役 曾搭档武大靖任子威等夺混合团体接力金牌 解说后正式告别赛场

浙江男子为寻女友 从18楼天台攀爬坠亡 法院驳回家属索赔请求

国防部:日本"再军事化"披虚伪外衣 挑战和平宪法根基

小伙从武汉12天骑行2000公里到海南 挑战自我收获从容

美官员证实:美国正计划向尼日利亚派遣约200名士兵协助打击武装分子

莆田来啦”被通报 侵权19个品牌:全国联动查处

伊朗外长:内塔尼亚胡试图将美国拖入同伊朗的战争 和平外交受挫

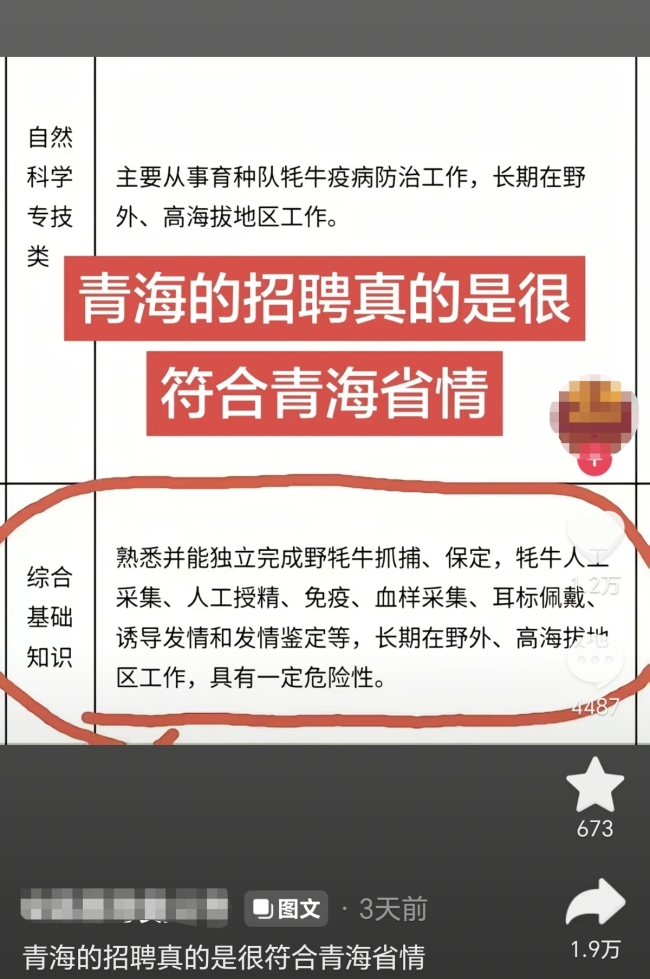

青海一事业编要求抓野牦牛引热议 特殊岗位曾存在

婆婆乘28小时火车为母亲种棵柿子树 千里送树苗情深

当国产大飞机遇上春运 护航团圆路

阿联酋特警挑战赛为啥让印度破防 中国女特警惊艳全场

公开提出三个要求,试图影响美伊谈判,内塔尼亚胡提前访美见特朗普 确保以色列安全关切

法财长急降调对华一刀切不太行 呼吁精准措施

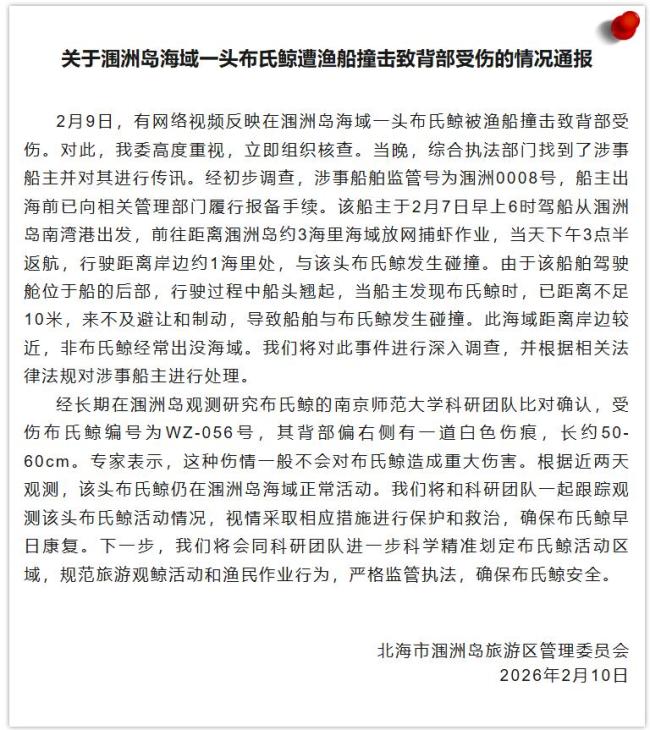

涠洲岛网红鲸鱼被渔船高速撞击 伤情引发关注

山姆、盒马等集体调价 春节配送费上调

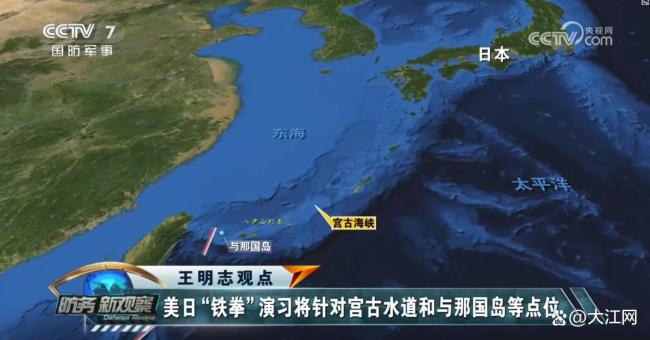

美媒称铁拳军演就是针对中国 强化夺岛能力

“最快女护士”离职后接到首个代言 专注与坚韧获品牌青睐

碧桂园深夜突发!杨惠妍被通报批评 因债务逾期未及时披露

重要突破!中国航天向载人登月再迈近 长征十号火箭点火成功

4岁娃掉站台缝隙 乘警趴地30秒救起 春运安全提醒

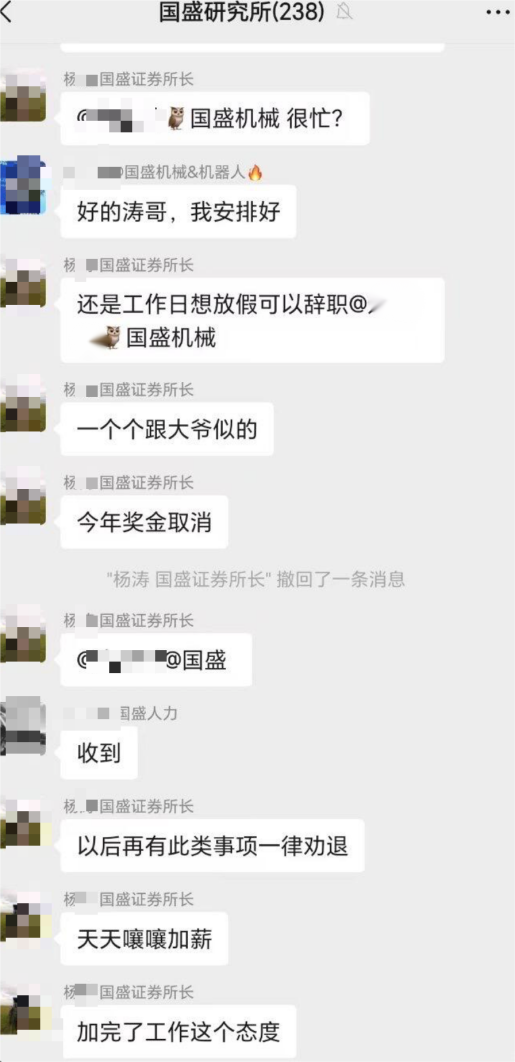

群消息回复不及时被取消年终奖? 疑似国盛证券研究所群聊截图惹关注 所长怒斥员工态度

美商务部长改口承认多次会面爱泼斯坦 前后矛盾遭质疑

曝监狱警卫称看到爱泼斯坦尸体被调换 阴谋论再起波澜

买包子2元停车10元影响实体店生意 高停车费抑制消费欲

相关新闻

“零负债人群”引发热议 稀有赢家的生存智慧

零负债人群成为“稀有赢家”:超过80%的年轻人因房贷车贷、信用卡网贷等债务压力而苦不堪言,而一群“零负债者”却意外走红,被网友戏称为比大熊猫还稀有的人生赢家

2025-12-20 15:28:19零负债人群引发热议如何看年轻人拒绝房贷车贷“零负债” 消费意愿与未来预期

2025-12-29 13:12:27如何看年轻人拒绝房贷车贷零负债1元贴息或带动100元贷款消费 政策撬动消费潜力

8月12日,财政部联合商务部、中国人民银行、金融监管总局等相关部门发布了《个人消费贷款财政贴息政策实施方案》和《服务业经营主体贷款贴息政策实施方案》

2025-08-13 13:27:211元贴息或带动100元贷款消费贷款贴息撬动民众消费意愿 政策组合拳提振消费

财政部、人民银行、金融监管总局三部门联合制定了《个人消费贷款财政贴息政策实施方案》,同时,财政部、民政部等九部门共同制定了《服务业经营主体贷款贴息政策实施方案》

2025-08-13 08:28:32贷款贴息撬动民众消费意愿消费贷补贴如何激发消费与股市活力 精准贴息撬动高储蓄率

2024年,我国居民储蓄率为43.4%,保持高位。传统大宗商品消费增速不足5%,新消费领域亟待扩容。为此,一场以“1个百分点贴息”为支点的消费激活计划正式启动

2025-08-13 19:00:03消费贷补贴如何激发消费与股市活力多家银行下调存款利率 中小银行主动调控负债成本

2025-08-21 22:22:27多家银行下调存款利率