大额存单的时代结束了吗 利率下调与市场紧俏并存

大额存单的时代结束了吗 利率下调与市场紧俏并存。年底,很多客户又开始抢购银行的大额存单。在开门红活动期间,不少银行上调了普通定期存款及大额存单的利率。例如,杭州某银行网点推出的大额存单三年期利率达到1.9%。四年前,这样的利率可能无人问津,因为那时三年期大额存单利率普遍在3.8%以上,一些小银行甚至可以达到4.25%以上。然而现在1.9%的大额存单变得非常抢手。

大额存单之所以如此紧俏,主要有两个原因。一是大额存单的利率上调是阶段性的。许多银行为了完成任务目标,在年底冲刺和开门红活动中上调存款利率,但这种上调最多维持两个月时间,过完年后利率大概率会下降。目前所售1.9%的大额存单,年后可能会降低到1.7%以内。这意味着当前购买1.9%的大额存单是非常划算的,错过这次机会就很难再买到。

二是现在大额存单越来越少。以前很多银行争相发行大额存单,产品结构丰富,从三个月到五年期都有。但最近两年,很多银行纷纷取消大额存单,国有六大行官方APP上已找不到五年期的大额存单,剩下的基本上都是两年期以内。有些银行虽然还发行三年期的大额存单,但起存门槛很高,要么50万起存,要么100万起存。还有一些银行干脆取消了所有大额存单产品,导致市场上存量大额存单较少,供不应求。

大额存单于2015年首次推出时,成为各大银行揽储的利器,深受用户欢迎。它具有高利率和良好流动性两大优势。对银行来说,大额存单最低20万起存,针对高净值客户,容易吸收大量存款。对存款客户而言,前几年大额存单利率可达3.8%以上,个别小银行甚至达到5.4%,比普通定期存款高得多。此外,大额存单提前支取时损失较小,按存入期限对应的普通定期存款利率计息。

然而,从2022年开始,大额存单逐渐被各大银行抛弃。银行发行大额存单规模减少,取消五年甚至三年的大额存单,并且其利率与普通定期存款差距缩小。市场环境变化和银行经营压力增大是主要原因。过去几年,央行连续降准,市场流动性增加,融资需求增速放缓,导致银行利率持续下降。净息差收窄使得银行面临巨大经营压力,只能不断下调各类存款利率,包括大额存单利率。尽管有些银行仍保留大额存单发行,但主要是为了应对季末、年末等时点的存款考核。未来银行存款长期处于低利率将是不可逆的趋势,大额存单将逐渐退出历史舞台。

美元录得8年来最差年度走势 2026年还将继续下跌

宝宝夭折影楼拒绝退款还称可换娃拍 母亲悲痛求助无门

男子摆摊卖红烧肉遇城管暖心执法 温情执法获赞

泽连斯基为何邀请特朗普去基辅 战略布局考量

车企迎来“无感补能”新赛点了吗 从续航竞赛到补能效率竞赛

美军首次轰炸委内瑞拉码头意味什么 打击毒品走私新阶段

国台办回应台网红馆长大陆直播带货 欢迎交流合作共享机遇

歼20真能上舰吗 电磁弹射技术突破信号

蔡正元:绝不对民进党屈服让步 坚守岗位至最后一日

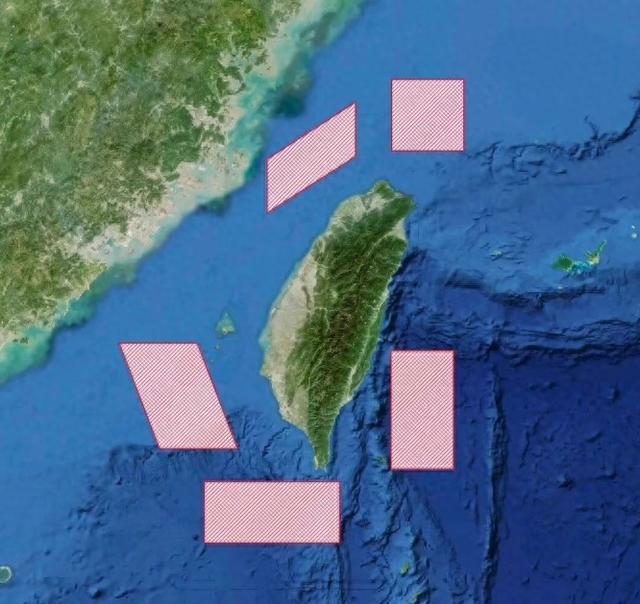

解放军围台军演有哪四大核心亮点 实战化水平显著提升

中方回应日本商业领导人暂停访华 敦促日方反思纠错

日本游客脱外衣欲下恒河被当地人怒斥 文化尊重引争议

双城论坛举办的寓意是什么 两岸交流的坚韧纽带

国台办:敦促美方慎之又慎处理台湾问题 反对武装台湾行径

成龙:我接受自己已经老了 坦然面对生死

宝宝夭折影楼拒绝退款还称可换娃拍 母亲悲痛求助无门

菲警方逮捕一名中国籍博彩业头目 涉嫌人口贩运

乌媒:泽连斯基建议特朗普若访乌最好乘飞机直飞乌克兰,而不是乘火车入境 更具象征意义

2026年会是中国商业航天“元年”吗 政策与技术齐发力

男子摆摊卖红烧肉遇城管暖心执法 温情执法获赞

东方卫视跨年节目单 肖战四首歌压轴

刘强东为何联手宇树机器人 加速布局智能机器人赛道

李在明的东北亚棋局突围 中韩关系新篇章

东部战区圆满完成正义使命演习 彰显联合作战实力

千亿锂矿龙头赣锋锂业暴雷 内幕交易案引发连锁反应

2025外汇盘点:疲软的美元 美元指数创八年最差表现

美元录得8年来最差年度走势 2026年还将继续下跌

中国海警喊话菲4408船 人道救援被政治化

傅崐萁:民进党设限处都要突破 下会期将奋力突破限制

青岛保时捷女销售2025年再夺销冠 业绩创新高

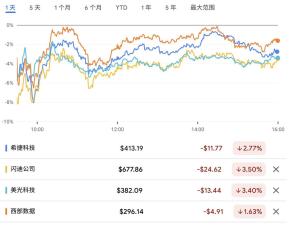

2025年度牛熊股出炉 科技股领涨市场

2025大国重器,提气! 飞天远航行神州

特朗普这一年给美国带来了啥 霸权衰落的挣扎

台民调:63%民众不愿自己或家人打仗 两岸战争危机意识增强

湖南卫视跨年演唱会开场秀嗨翻全场 炽热共振燃爆舞台

相关新闻

白酒讲故事的时代结束了吗 行业步入新周期

每年金秋九月、十月通常是白酒行业的旺季,渠道备货、终端动销和节日送礼等活动推动市场达到高潮。然而,今年第三季度,这个节奏被打破,白酒行业整体遇冷,众多白酒上市公司交出了十年来最差的第三季度财报

2025-11-08 09:15:46白酒讲故事的时代结束了吗席绢封笔,一家出版社结束营业,一个言情时代落幕了吗? 青春记忆的告别

11月19日,中国台湾言情小说家席绢的长文《最后一封情书》在网上流传。信中提到“真的走到了划下最后一个句点的时候了”“我们要正式说再见了”,许多网友认为这是席绢的封笔之言

2025-11-20 09:14:51席绢封笔储户躺赚吃息的时代要结束了吗 存款产品下架与利率下调双重冲击

2025-11-28 09:25:14储户躺赚吃息的时代要结束了吗茅台的时代过去了吗 高增长不再

贵州茅台具有奢侈品和金融属性,在高端市场占据独特地位,是价值投资的好选择。然而,社会变化和消费趋势的演进意味着属于贵州茅台的时代已经过去。贵州茅台过去的高增长与房地产和基建的高速发展密切相关

2025-11-30 18:11:19茅台的时代过去了吗美债避险光环被信贷风暴唤醒:“4字头”收益率时代要结束了吗?市场信心面临考验

2025-10-20 10:23:18美债避险光环被信贷风暴唤醒加沙战争要结束了吗 停火协议达成

当地时间10月8日,美国总统特朗普在其社交平台“真实社交”上宣布,以色列与哈马斯已签署他提出的“20点计划”的第一阶段协议。随后,双方对此进行了回应

2025-10-09 20:10:46加沙战争要结束了吗