英伟达是AI戒不掉的“金毒丸”吗?

英伟达是AI戒不掉的“金毒丸”吗?以2022年年末ChatGPT发布为标志,三年间AI狂热从算力、存储、网络、制造、电力基建、软件应用,甚至到边缘设备,每个方向的细分赛道都被轮番反复炒作了一遍。

但到三周年末,当AI基建的顶梁柱们,在三季报前后一个个宣布前所未有的AI大基建时,市场反而跟突然丧魂了一样,开始担心AI投资要泡沫了。

产业有人赚得盆满钵满,有人亏到疯狂融资,问题到底出在哪里?融资眼花缭乱,千奇百怪,为什么?

本篇,海豚君通过产业链核心公司的报表来仔细研究一下这些问题,并尝试理解,到底AI投资是否已经真走到泡沫阶段了?如果真有泡沫,那么泡沫的原罪在哪里?

一、融资眼花缭乱?产业链利润分配重度扭曲

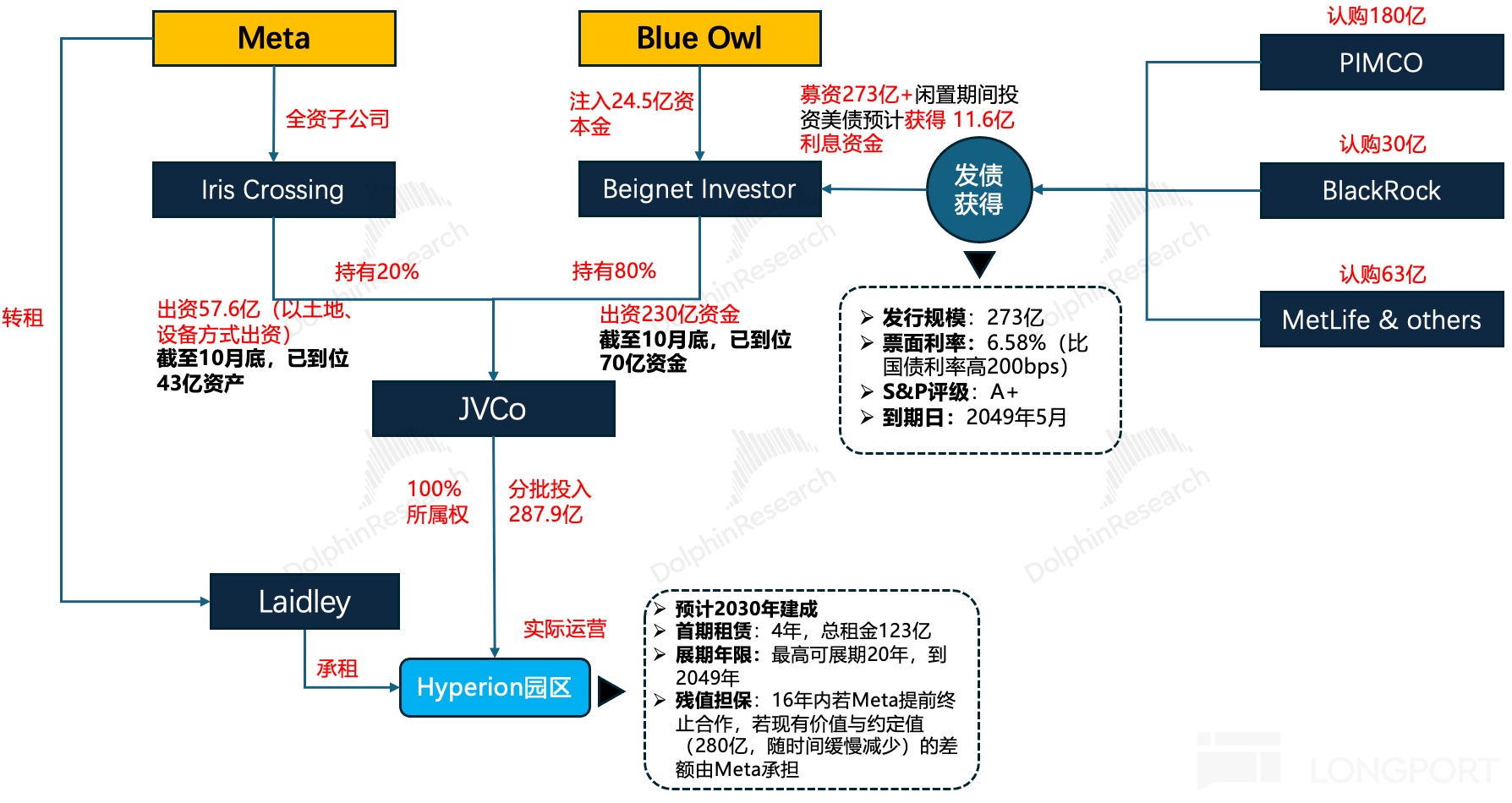

下面这张图,对很多人来说恐怕已经很熟悉了。这张图最大的问题,整个产业链的最终用户,也就是OpenAI的用户在整个资金循环链条里创收规模相比投入太小,没有被画到图中。

但张图的核心信息,其实也就是下游客户用上游供应链的钱来为自己的业务融资,这么一个简单而又古老的供应链融资方法。

同时,一级市场模型巨头们供应链融资同步发生的,还是二级市场应用巨头们已逐步普遍表内、表外债券融资

但这里的问题是,为何在芯片商如英伟达赚到盆满钵满、全市场都在说AI是新一场技术革命的时候,AI拓荒人OpenAI要用下一盘这么大的融资棋局?为什么本来富到流油的美股巨头如$谷歌-A(GOOGL.US)、Meta等等,现在要用债务才能支撑未来的发展?

其实答案很简单,AI产业初期,产业链利润分配重度不均,上游把好处基本“吃干抹净”了。

AI的主产业链主要是这么五类玩家:晶圆代工($台积电(TSM.US))——算力商($英伟达(NVDA.US))——云服务商($微软(MSFT.US))——模型商(OpenAI)——终端场景五层来分。

1.1)从云服务商的经济账说起:到底谁赚了红利、谁赚了吆喝、谁担了风险?

A.云服务商们的经济账:100元收入分布——55元成本、10元运营开支,35元利润;

骑车人闯灯横穿马路被撞负全责 交通事故应该谁错谁担责

高市早苗:都给我闭嘴!把钱都投到我这儿来!引发外界对其用意的联想

20楼家中起火消防栓没水损失约90万 物业责任成焦点

柬埔寨警方突袭大型诈骗窝点 跨国恋爱骗局被破

11月新能源车企交付量冲高 多家品牌刷新纪录

受资助贫困生长大后成立助学金 84岁爷爷29年资助291名学生

特朗普会议上打瞌睡 眼皮沉重 几次睡着 健康问题再引争议

中俄互免签证意味着什么 信任与合作的新高度

反转太绝!中日争端将落幕!高市竟帮中大两个大忙 无意间警醒历史记忆

特朗普证实自己与马杜罗通话 外交接触信号显现

吴石烈士29岁前照片首次公开 珍贵档案再现英烈风采

景区免票打开文旅产业“无限天地”,文旅产业迎来新增长

骑车人闯灯横穿马路被撞负全责 交通事故应该谁错谁担责

暗访多平台销售儿童款硅胶娃娃 灰色产业链曝光

博主纽约放下电脑5分钟被偷 纽约“诚信测试”引发热议

女生诉父亲付研究生生活费被驳:离婚协议之外的“义务”,法院这样认定

日本战争准备细节曝光:正研发万能型血浆,制定所谓战俘处 军事准备走向实战化

20楼家中起火消防栓没水损失约90万 物业责任成焦点

万科贷款超2600亿 银行体系风险可控

教授称日本盟友不表态已说明问题 沉默背后的信号

乌美就领土问题讨论6.5小时 谈判聚焦领土争议

特朗普为啥拒绝马杜罗谈判条件 控制军队与赦免要求遭拒

多家日本媒体被右翼网暴 报道不利新闻遭围攻

俄军占领红军城 乌克兰筹码不多了 防线崩塌危机

高市早苗:都给我闭嘴!把钱都投到我这儿来!引发外界对其用意的联想

博主曝光华为Mate 100外观渲染图 双环设计引猜测

媒体:让每个孩子都有自己的“雪假” 因地制宜的假期探索

孙正义称“哭着”清仓英伟达 为AI投资筹措资金

高市通知中国2个不变,备战细节曝光,局势恶化?日本右倾化加剧

俄乌停火还有没有希望 和平前景扑朔迷离

4人盗卖原神纪念周边被判刑 销赃获利20000余元

HIV检测新突破窗口期缩短 更早确诊减少心理折磨

自宫:特朗普终止对乌无休止援助 防止资金滥用

菲律宾人走上街头要求反腐 民众愤怒爆发

跟俄死磕3年多乌得到了什么 满盘皆输的代价

相关新闻

英伟达盛宴后的中国富豪 AI财富新星

2025-11-27 09:45:04英伟达盛宴后的中国富豪英伟达谷歌 AI芯片竞争引关注

11月26日,英伟达针对市场对其AI芯片主导地位可能受到威胁的担忧进行了回应。英伟达在X平台上表示,他们对谷歌在人工智能领域的成功感到高兴,并继续为谷歌提供支持

2025-11-26 12:05:09英伟达谷歌英伟达个人AI计算机全面投产 开启AI开发新时代

5月19日,英伟达CEO黄仁勋宣布全球最小AI超级计算机DGX Spark已全面投产,预计数周内就绪

2025-05-19 14:35:05英伟达个人AI计算机全面投产英伟达5万亿美元市值是泡沫吗 AI热潮下的争议

2025-10-30 19:58:06英伟达5万亿美元市值是泡沫吗阿里与英伟达开展合作 共推AI新突破

在经历了四年的沉默后,著名投资人凯西·伍德通过其管理的方舟投资旗下两只交易所交易基金ARKW和ARKF,于9月22日共计投资约1600万美元购入阿里巴巴的美国存托凭证

2025-09-25 08:19:05阿里与英伟达开展合作英伟达第三季度营收创纪录 AI芯片需求火爆

人工智能芯片需求持续火爆,英伟达再次交出亮眼成绩单。美东时间11月19日周三美股盘后,英伟达公布了2026财年第三季度财报,营收与每股收益均超出华尔街预期,引发市场热烈反应

2025-11-20 10:27:33英伟达第三季度营收创纪录