中国汽车雷达厂商强势崛起 技术与市场双驱动

汽车雷达正从高端市场走向大众市场,77-81 GHz模块逐渐成为安全合规和提升感知能力的标准配置。法规和NCAP项目的推动下,多雷达配置(前雷达和角雷达)正在入门级和中端车型中普及,而L2+/L3级平台则采用了更高规格的雷达。

具备高度感知功能的4D雷达迅速成为基准技术,而成像雷达凭借更远的探测距离和更高的角度分辨率成为高端技术。为了平衡性能和物料清单成本,原始设备制造商倾向于采用以片上系统为核心、成本优化的传感器和紧凑型AiP设计。

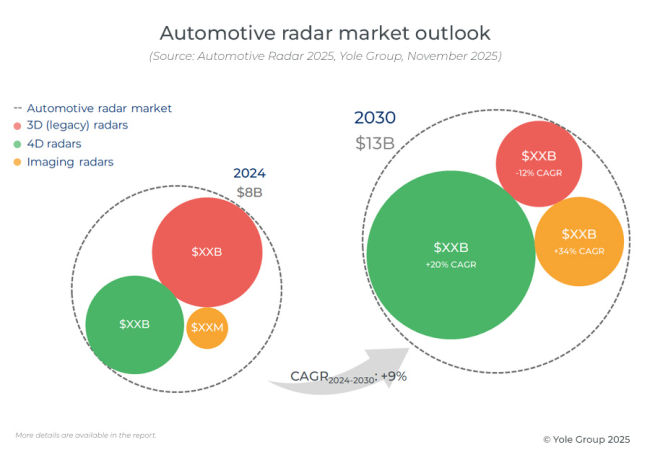

中国展示了五雷达战略,凸显了全球向强大ADAS架构转变的趋势。车内传感技术如乘员检测和生命体征监测将雷达智能引入车内。预计2024年雷达模块市场总额为80亿美元,到2030年将达到130亿美元。

Yole Group预测,具备高度估算/测量能力的4D雷达在2024年将占车辆出货量约40%,并迅速成为所有新设计的标配。监管举措推动汽车制造商扩大雷达覆盖范围。预计到2030年,每辆车配备五个雷达将成为全球标准,主要受安全要求和汽车制造商差异化战略驱动。

车内雷达在60 GHz和UWB技术支持下兴起,用于检测乘员状态和监测生命体征,但大规模应用还需最终的安全标准出台。中国的发展势头正在重塑ADAS雷达格局,使其从乘用车/轻型商用车平台转向一级供应商采购模式。比亚迪、吉利和奇瑞等企业推动“中国制造,服务中国”的供应链模式。雷达一级供应商面临来自本土竞争对手的挑战,整车制造商推进技术和供应链本地化。新进入者不断拓展这一生态系统。

基于CMOS工艺的射频集成电路和雷达片上系统的进步推动了成本优化的角雷达和可扩展的77-81 GHz性能发展,成像雷达占据高端市场。恩智浦半导体、英飞凌、德州仪器、Calterah等厂商共同推动本地化模块和芯片组的发展路线图。

机舱内部,60 GHz和UWB技术实现人员占用和存在检测。最终形成多元化、软件驱动的雷达生态系统,其中定位、合作和平台集成引领发展。2024年雷达芯片组市场仍将以基于MMIC的设计为主,射频集成电路与微控制器结合,用于模块内部的边缘级处理。系统级芯片雷达解决方案在入门级到中端市场迅速发展,尤其在对成本敏感的高级驾驶辅助系统中。

2024年汽车雷达设备市场价值25亿美元。恩智浦半导体在射频CMOS雷达收发器领域处于领先地位,并加紧开发单芯片SoC平台。英飞凌科技在微控制器领域保持优势,但在射频集成电路领域面临压力。德州仪器的CMOS雷达SoC赢得市场份额,该产品已在全球和中国广泛应用。Calterah崛起为中国重要的SoC供应商,博世准备扩大其自主研发的SoC雷达芯片组产能。Arbe和Mobileye开发用于L2+到L4自主飞行的高端成像雷达芯片组。

半导体材料选择不断演变,22/28纳米CMOS工艺在射频集成电路和片上系统领域日益普及,几乎所有主要厂商都至少有一代雷达产品采用CMOS工艺。硅锗工艺预计将继续萎缩,主要用于服务传统平台。一些厂商在成像雷达中选择全频域硅光刻工艺,以降低功耗并获得其他优势。

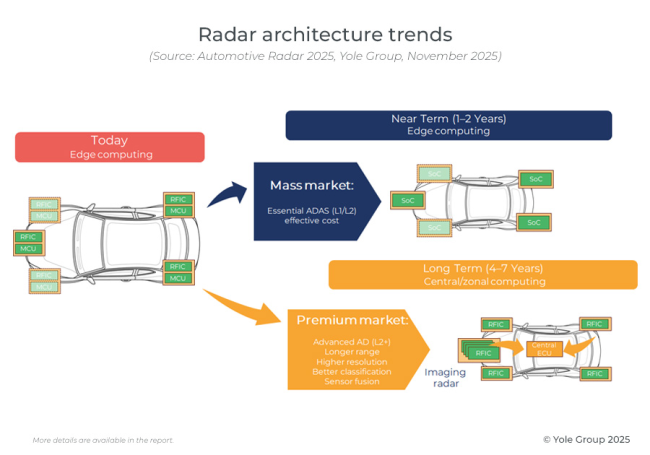

支持更高水平自主驾驶的需求推动架构向更简单的“卫星”传感器发展,这些传感器将数据转发到集中式计算平台。短期内,边缘计算仍是主流ADAS系统的主流,但更高水平的自主驾驶预计将转向集中式方法。

朱雨玲4-2击败陈幸同 晋级女单四强

拉夫罗夫谈中俄关系 高效互动新模式

上海学子捐献造血干细胞 七年坚守完成生命之约

我们的航母 我们的时代 三航母时代启新篇

小米打到了格力「家门口」 空调市场新变局

东契奇回应独行侠解雇哈里森 达拉斯永远是家

北约深度介入俄乌有何影响 战争风险升级

泰国国王为何要访华?建交50年来首访

巴方在印巴边境集结重兵有何目的 紧张局势升级

五架枭龙战机交付阿塞拜疆意味什么 阅兵掩护下的精妙交易

高市早苗扯眼皮诉苦称每天睡2小时 职场巨婴现形记

怕孩子被抱错 男子买猪肉记号笔盖章 防抱错笔引争议

苏起认同两岸谈判方向 过程复杂需勇气

乌合麒麟新作福建舰接81192返航 网友泪目了

29岁女子产后离家失联8天 家人急寻无果

广西一超早产儿顺利出院 医患同心创奇迹

郑丽文喊话民进党:可以良性竞争 共好双赢避免内耗

中国的愤怒在升级 日方挑衅引发强烈反弹

朱雨玲4-2击败陈幸同 晋级女单四强

张展硕200米自由泳夺得冠军 刷新全国青年纪录

成都通报和平小屋调查情况 社区治理问题引关注

媒体:俄乌在红军城战事血腥且残酷 战局胶着双方损耗巨大

日本有事就是日本有事 玩火者必自焚

首台、最大、突破!大国重器好消息不断 多个领域创新成果显著

拉夫罗夫谈中俄关系 高效互动新模式

永辉超市突遭高层接连减持 业绩承压股价下跌

消息称小米SU7改款车型在路上 交付周期缩短

上海学子捐献造血干细胞 七年坚守完成生命之约

媒体:高市早苗狂言给日本带来惊吓 借台湾生事就是给日本找事

泽连斯基:战时总统不能有任何朋友 权力悄然流失

“库皮扬斯克之战”是否接近尾声 俄军预计五天内完全控制

全运会男足为何不设成年组 与奥运会接轨及避免竞赛体系混乱

台湾网红煽动分裂国家被悬赏:视情给予5万至25万元人民币奖励

女子刚提新车3天被追尾撞报废:车牌到了车没了!

又一强制性国标征求意见:乘用车默认百公里加速不低于5秒,车门外把手应具备机械释放功能 新能源与辅助驾驶安全升级

相关新闻

中国汽车第一省易主 安徽汽车产业崛起

2025-08-06 16:27:10中国汽车第一省易主中国车企杀入中东:迪拜警察开小鹏巡逻,富二代称中国车迟早挤满街头 中国汽车强势崛起

在全球汽车产业格局深度变革的背景下,中国汽车出海正成为行业发展中最引人注目的篇章。2024年,中国汽车出口量连续两年保持全球第一,标志着中国汽车产业在国际舞台上的强势崛起

2025-08-05 11:15:55中国车企杀入中东寒武纪股价超越贵州茅台 科技股强势崛起

2025-08-27 14:02:31寒武纪股价超越贵州茅台寒武纪股价突破1100元 AI芯片龙头强势崛起

在当今科技飞速发展的时代,人工智能(AI)领域的热度持续攀升,与之紧密相关的AI芯片行业也成为了众人瞩目的焦点。在国内AI芯片市场中,寒武纪无疑是一颗耀眼的明星

2025-08-22 11:42:11寒武纪股价突破1100元国产饮料拼抢可乐赛道 本土品牌强势崛起

2025-07-24 09:32:17国产饮料拼抢可乐赛道特斯拉的黄金时代过去了吗 中国车企强势崛起

曾经被奉为“新能源车神”的特斯拉,如今在中国市场的辉煌似乎成了过去。几年前它还是无人能敌的王者,但2024年8月的销量数据显示,特斯拉已不再一骑绝尘。中国车企的崛起也让这场竞争变得更为激烈

2025-09-09 10:28:06特斯拉的黄金时代过去了吗