高盛警告AI狂潮恐重演1999互联网泡沫 五大风险信号浮现

人工智能浪潮正席卷全球资本市场,从硅谷到华尔街,资金以前所未有的速度涌入“AI概念股”。高盛最新研报提醒称,当下市场的狂热气氛越来越像上世纪90年代末的互联网泡沫。

高盛全球市场研究团队高级顾问多米尼克·威尔森与宏观策略师张薇琪在报告中指出,目前AI投资的节奏与上世纪90年代中后期科技股的轨迹高度相似,风险正逐步累积。他们认为随着AI投资热潮延伸,90年代累积的不平衡风险可能会逐步显现。当前市场的状态,颇似1997年的科技股,而非1999年的泡沫顶点。

市场关于“AI是否正在形成泡沫”的讨论日益激烈。OpenAI首席执行官山姆·奥特曼坦言,投资者对AI的热情可能过于高涨。包括AMD首席执行官苏姿丰在内的多位科技领袖也在不同场合对当前AI资本投入的可持续性表示担忧。

威尔森与张薇琪指出,当前AI投资浪潮虽仍在上升阶段,但历史迹象显示当资本、估值与盈利错位持续扩大时,风险往往在热潮顶点前两年开始显现。他们在报告中回顾了互联网泡沫前的关键征兆,并列出五个值得投资者警惕的信号:

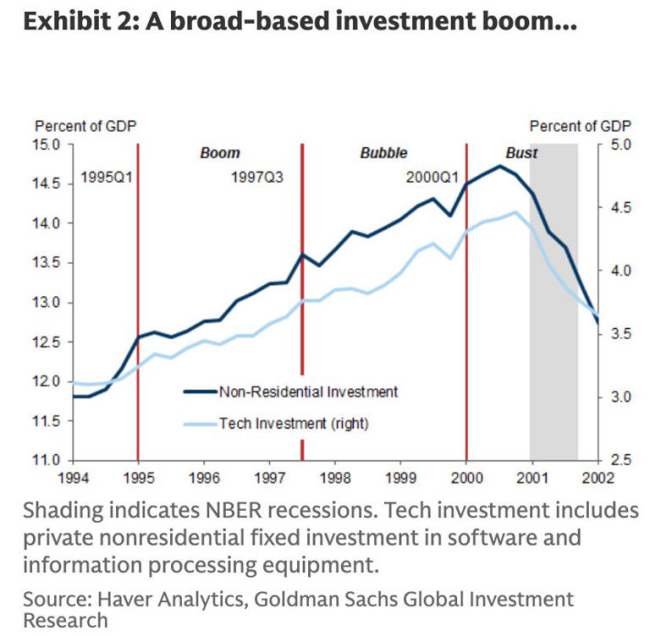

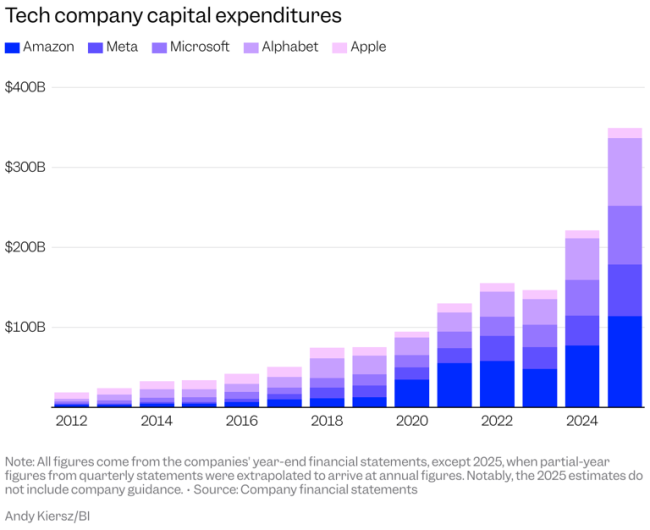

投资支出飙升至异常高位。上世纪90年代末,企业在信息科技和通信设备上的资本支出急剧增长。根据高盛与Haver Analytics的数据,非住宅投资中科技与电信设备支出占美国GDP的比重在2000年达到约15%——为历史峰值。几乎在同一时期,互联网股票开始崩盘,资本支出亦随之骤降。高盛指出这一历史现象正在AI产业中重演。当前,科技巨头正以前所未有的规模扩充AI基础设施。亚马逊、Meta、微软、Alphabet及苹果五大科技巨头预计将在2025年合计投入约3,490亿美元资本支出,较疫情前水平增长逾70%。

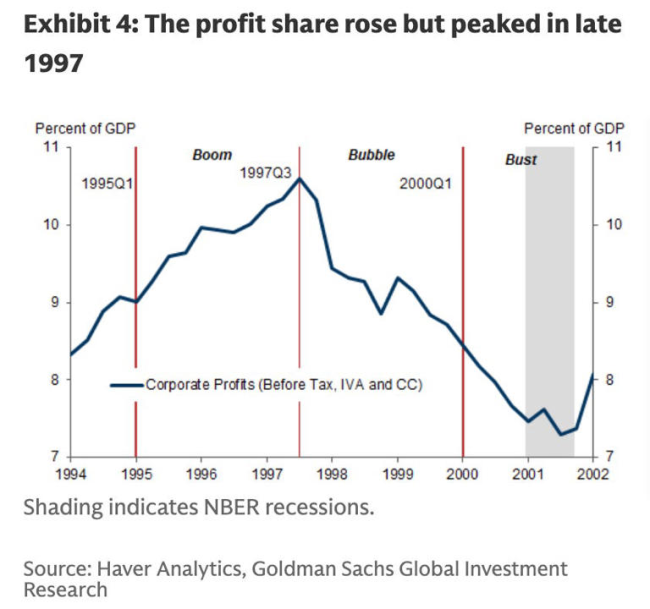

企业利润在热潮中提前见顶。在互联网泡沫破裂前夕,美国企业盈利曾提前出现拐点。数据显示,企业总体利润在1997年达到峰值,而科技板块股价则在随后三年持续上扬,直到2000年泡沫全面破裂。换句话说,盈利下降与股价上涨曾长期并存。高盛在报告中指出当年的盈利峰值出现在泡沫破裂数年前。尽管企业账面利润仍显强劲,但宏观数据中的盈利能力已经开始下滑。这意味着当市场情绪主导估值时,盈利与价格的背离可能持续较长时间。目前标普500成分股的整体盈利仍保持强势。根据FactSet数据,2025年第三季度的综合净利润率约为13.1%,高于过去五年的平均水平(12.1%)。但分析人士警告这种“表面繁荣”若无法转化为持续现金流,将可能成为“AI版1997”的隐忧。

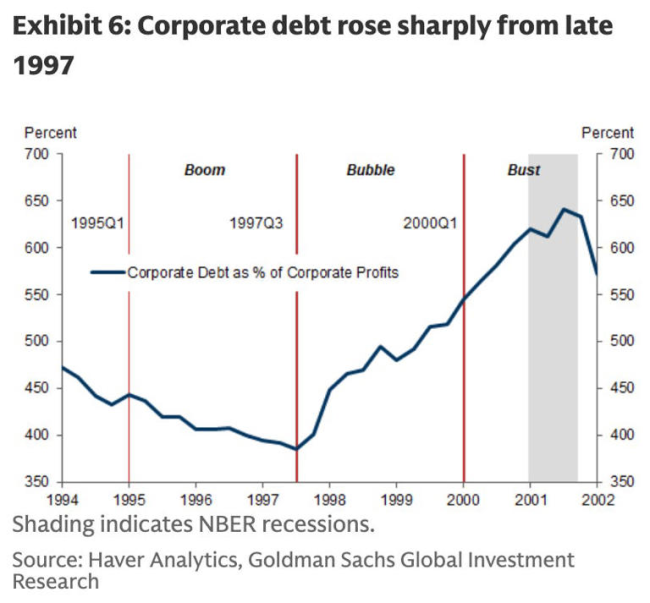

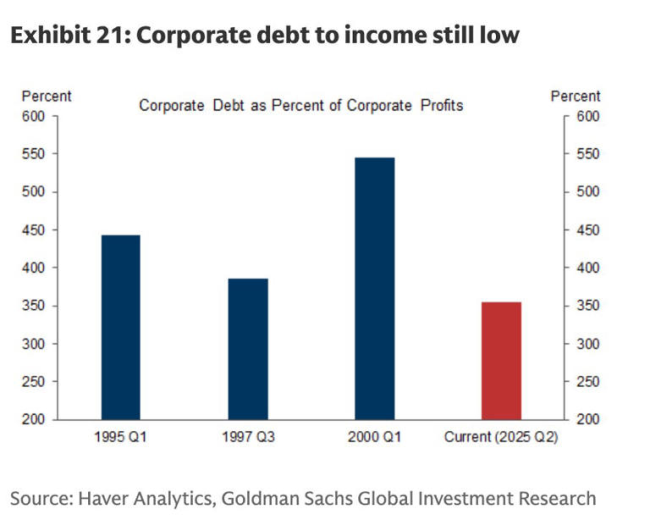

企业债务再度上升。互联网泡沫破裂的另一大特征是企业债务急速累积。高盛数据显示,企业债务与利润之比在2001年触及历史高位,几乎与互联网泡沫破裂时间完全重叠。当时,大量科技企业依靠外部融资支撑扩张,而盈利能力却逐步下降,导致企业部门的财务平衡陷入严重赤字。当前,美国科技巨头的AI投资部分仍由债务融资支撑。例如,Meta于2024年10月发行了总额达300亿美元的公司债券,以支持AI基础设施建设与算力投入。不过,高盛认为目前整体企业债务水平仍显温和,大多数大型科技公司仍以自由现金流支撑资本开支,债务相对利润的比率远低于2000年的峰值。这意味着虽然杠杆风险尚未到达危险区间,但一旦盈利增速下滑、现金流收紧,债务负担仍可能成为系统性隐患。

美联储降息周期或为泡沫“添油加火”。历史经验表明,流动性宽松常是资产泡沫的“隐性助燃剂”。上世纪90年代末,美联储多次降息以刺激经济增长,同时吸引全球资本流入美国市场。高盛指出更低的利率和大量资本流入共同推动了股市估值的扩张。这一环境直接为科技股泡沫的形成提供了燃料。类似的情形正在出现。美联储在10月议息会议上降息25个基点,市场普遍预期12月还将再降一次。CME FedWatch工具显示,投资者已普遍押注年内累计降息50个基点。与此同时,AI概念股与纳斯达克科技指数今年以来涨幅均超过35%。部分市场人士如桥水基金创始人瑞·达里奥警告称,若降息周期持续,美股与AI资产估值可能再度被“过度金融化”,从而引发与2000年类似的“泡沫与破裂”循环。

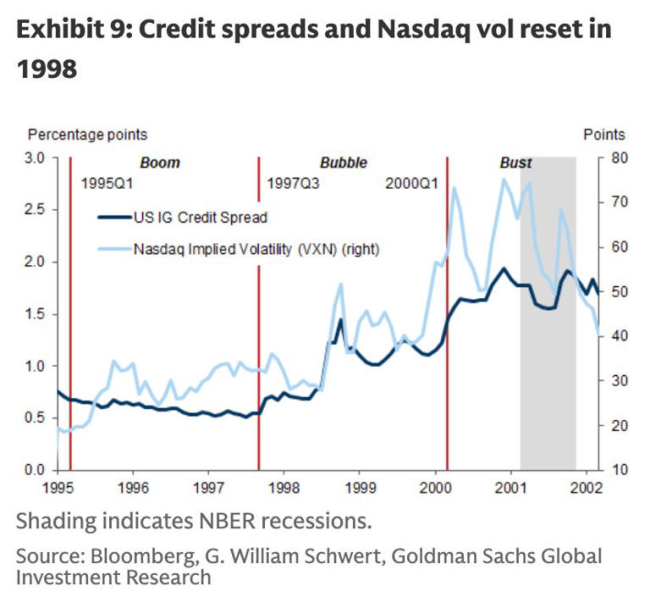

信用利差开始扩大,风险偏好出现松动。在上世纪90年代末的互联网泡沫期,债券市场早于股市发出预警信号。高收益债的信用利差在2000年前两年明显走阔,显示投资者要求更高风险补偿。高盛指出这一迹象在当下再次出现。尽管信用利差仍处于历史低位,但已开始回升。ICE美银美国高收益债指数显示,截至上周,信用利差上升至3.15%,较10月底的2.76%扩大了39个基点。这种变化意味着市场对企业债风险的容忍度正在下降,资本开始从高风险资产回流至更安全的投资领域。高盛分析认为这种趋势“值得高度关注”,因为在历史上,信用利差往往在股市见顶的两年前开始扩大——正如互联网泡沫破裂前的1998年和1999年那样。

尽管存在泡沫隐忧,多数分析师认为本轮AI浪潮的产业基础强于2000年。摩根士丹利分析师指出,与当年的互联网概念不同,AI技术已在生产力、能源优化与消费服务等领域形成实际应用,短期估值虽高,但长期逻辑尚未破裂。但也有机构提醒,AI投资热可能带来“周期性错配”。若资本开支继续远超盈利增长,AI生态可能在未来两年内出现分化:部分龙头企业继续受益,而中小创新公司或难以为继。

高盛的结论颇具意味——“AI交易更像1997年,而非1999年。”这意味着市场尚未处于泡沫破裂边缘,但风险曲线已开始陡峭。对投资者而言,警惕估值膨胀、关注盈利兑现与资本流向,或将成为未来一年应对AI市场波动的关键。

正式破产!负债超20亿元,“受害人一分钱都拿不回来”……韩电商平台倒闭风波

500亿大牛股紧急回应,股价存随时快速下跌风险 机器人概念助推短期暴涨

满大街都是银杏树,为什么还是濒危物种? 野生种群面临威胁

马斯克称未来钱将不存在 能量单位或成新标准

沙拉访美后叙利亚会倒向美国吗 外交突破口与变数并存

外交部回应印度汽车爆炸事件 中方暂无人员伤亡

乌军失守红军城已成定局吗 俄军全面控制交通枢纽

特朗普称接近和印度达成贸易协议 双边关系迎来缓和

美国联邦政府距离重启还有多远 临时协议难解根本问题

500亿大牛股紧急回应,股价存随时快速下跌风险 机器人概念助推短期暴涨

台退将称高市早苗认不清实力 激进表态引发担忧

大量俄军骑摩托车涌入红军城南部 雾中突袭成功

iPhone18系列前瞻 十大升级点曝光

日本女政客叫嚣参战,话音刚落,前首相怒斥:你想害死日本?

空军发布有人无人协同画面 展示先进战斗力

满大街都是银杏树,为什么还是濒危物种? 野生种群面临威胁

全球首批人形机器人店员深圳上岗 解锁购物新体验

中国男子泰国失踪后身亡 最后视频曝光

俄苏34战机炸毁乌军指挥所:深夜呼啸起飞 空投重磅炸弹消灭大量乌军 钢刀旅指挥部瞬间蒸发

中国海军或形成“2核4常”航母规模 构建远洋威慑力量

俄军借浓雾掩护进入红军城 摩托军团雾中突袭

全运会泳池“大战”再诞生四金 “蛙王”“蝶后”登顶

正式破产!负债超20亿元,“受害人一分钱都拿不回来”……韩电商平台倒闭风波

人形机器人万亿产业链全景解析 从虚拟到现实的跨越

曝特朗普暂缓打击委内瑞拉 再次展现不可靠特质

美发店创始人剪发单次11800 商业交流新体验

马斯克的对手真的来了 小鹏人形机器人引发热议

特朗普让北约为援乌武器买单 美国不再直接援助

红军城巷战正酣 俄军能否月内拿下 迷局未定

牛弹琴:新德里和伊斯兰堡爆炸很蹊跷 幕后玄机待解

西安美发店高价剪发引热议 市场调节价无上限

女子请假参加荒野求生瘦29斤 挑战自我极限

日本熊灾泛滥日媒甩锅到中国头上 人祸非天灾

马斯克:未来钱将不再存在 能量单位或成新标准

业内:特朗普任期内美元将再跌13.5% 下行趋势难改

相关新闻

IMF警告AI热潮与互联网泡沫如出一辙 市场调整风险浮现

国际货币基金组织(IMF)表示,当前美国企业在人工智能相关支出上的快速增长与上世纪90年代的互联网泡沫有相似之处

2025-10-15 11:43:01IMF警告AI热潮与互联网泡沫如出一辙市场激辩“AI泡沫” 投资热潮与泡沫风险并存

2025-10-05 22:33:40市场激辩AI泡沫人工智能到底是不是泡沫?回答业内最大问题的一个实用框架 高盛看好AI长期价值

2025-10-20 09:20:50人工智能到底是不是泡沫高盛警告白银价格波动风险 市场小波动大

2025-10-16 10:24:03高盛警告白银价格波动风险黄仁勋揭破AI真相 股市泡沫隐现

2025-11-10 11:30:53黄仁勋揭破AI真相互联网女皇"340页AI报告猛料刷屏:AI增速创纪录

当地时间5月30日,玛丽·米克尔发布了长达340页的“AI趋势报告”。报告指出,AI的发展速度前所未见,用户增长、使用量和资本支出均呈现出爆炸式增长,其影响力可能远超技术本身

2025-06-03 09:10:16"互联网女皇"340页AI报告猛料刷屏