星巴克为何40亿美元“卖身” 战略转型求增长

星巴克为何40亿美元卖身!星巴克中国出售案历时一年终于尘埃落定。11月4日,星巴克咖啡公司宣布与博裕投资达成战略合作,双方将成立合资企业共同运营星巴克在中国市场的零售业务。消息公布后,星巴克股价在盘后交易中上涨0.53%。

根据协议,博裕将持有合资企业至多60%的股权,星巴克保留40%的股权,并继续作为品牌与知识产权的所有者和授权方向新成立的合资企业进行授权。基于约40亿美元的企业价值,博裕将获得相应权益。这意味着博裕用24亿美元买下了星巴克中国运营企业60%的股权,未来也能享受60%的经营利润。

星巴克预计其中国零售业务总价值将超过130亿美元,由三部分构成:向博裕出让合资企业控股权益所得、星巴克在合资企业中保留的权益价值,以及未来十年或更长时间内持续支付给星巴克的授权经营收益。新成立的合资企业将继续以上海为总部,接管并运营目前在中国市场已有约8000家星巴克门店,目标是未来将门店规模逐步拓展至2万多家。

两个月前,路透社曾报道,星巴克中国的2025年预期EBITDA为4亿至5亿美元,大多数竞购者将其估值定为其2025年EBITDA的10倍左右,即约50亿美元。不过也有消息人士说,至少有一家竞购者给出的估值为EBITDA的近20倍,高达100亿美元。单从交易对价和EV/EBITDA倍数上看,这笔交易定价处于中国连锁优质资产的中枢偏低估区间。博裕买的值,但其实星巴克也没有“贱卖”。

星巴克中国不是简单“卖股”,而是从直营变成“合资+收取授权费”。通过拿现金、留权益、收授权费,把“经营波动”转换为“可预期现金+期权”,得到了稳定的长期现金流。至于最终谁赚谁亏,关键在于“未来星巴克中国市场增长是否回升”这一变量。

就在交易公布前不久,10月30日,星巴克公布了截至9月28日的财年第四季度财务数据。其中,中国市场营业收入连续第四个季度增长,同店销售额连续第二个季度正增长,利润率季度环比持续提升。这份成绩单让星巴克中国看起来更像一个好标的。

据36氪报道,如今的星巴克中国营业利润率约为12-13%左右,星巴克中国2025财年的收入约为31.05亿美元,以此粗略估计,如果按每年4亿美元左右的利润,博裕分得60%约2.4亿美元,那么在经营情况不变的条件下,博裕约10年才能够回本。这是静态情况下,真实回本通常更长,因为新合资公司需向星巴克支付品牌授权费、缴税,并为扩店投入资本开支,自由现金流低于营业利润。但如果利润率改善、规模扩张兑现、适度使用杠杆,实际回本也可能缩短。

在咖啡市场竞争惨烈、增长放缓的当下,星巴克主动让出控制权,是承认自己在中国的扩张遇到了瓶颈。这笔交易既不算退出,也不算彻底套现,更像是一种“战略性减负”。虽然放弃了对运营的绝对主控权,但它拿到24亿美元现金和远期现金流,减少了在中国继续投入的压力与不确定性,换来一个更灵活、风险更低的结构。在增长失速后引入本土资本,过去肯德基、麦当劳、赛百味等也都是这么做的。

博裕作为PE,核心诉求是财务回报。拿下一个全球知名品牌在中国市场的控制权,潜在机会巨大,如果本地化做得好、扩张顺利、效率提升,回报可能很高。

今年是星巴克进入中国市场的第26年。1999年,星巴克进入中国市场,受当时外商投资限制,其采取特许经营模式,将中国市场业务划分为三大区域。起初星巴克整整亏损了9年,但最终在中国完成了现磨咖啡的市场教育,“第三空间”理念深入人心。为了保证体验一致性,星巴克走向全国直营。

但在2016、2017年,肯德基、必胜客母公司百胜和麦当劳走的却是一条相反的路,把中国业务卖出去做了“合资+特许”,转向轻资产运营,而星巴克选择了“加仓中国”。星巴克要直营,是对当时消费正在快速扩张的中国市场寄予厚望,那年上海有近600家星巴克门店,是星巴克全球市场中门店数量最多的城市。

但事后回看,2017年也成为了星巴克最后的“高光时刻”。瑞幸加入咖啡战场,在北京开出首店,中国咖啡市场开始进入突飞猛进的阶段。此后,咖啡市场新模式、新业态层出不穷,互联网和各路资本开启了一场对咖啡的“中国化”改造:拼价格、拼效率、拼渠道。

另一个更明显的转折点是2023年由瑞幸、库迪打响的9.9元价格战,这一战让瑞幸转盈为亏,但也让它在2023年Q2营收首次超越星巴克中国,坐上中国现磨咖啡连锁第一的位置。瑞幸库迪用9.9元占领了用户心智,直接改变了咖啡市场的格局。

面对9.9元价格战,尽管星巴克多次表态避免价格战,但降价已然是事实。先是频繁地发7折券、做活动买一赠一来变相降价,再到6月针对非咖啡系列数十款产品推出“夏日心动价”,单杯均价下调5元,这是星巴克中国入华二十多年来,首次直接、大规模地降价。上新和各种营销活动也在提速。

过去几年中,星巴克加速布局中国市场,进行数字化改造等,这些自救不能说没用,从财报数据来看,取得了立竿见影的效果。但同本土的竞争对手相比,其自营模式成本高、本土化响应慢、下沉能力弱依然是痛点。这也是为什么星巴克中国需要一个更本土化、更灵活的运营伙伴帮助它转型。

博裕资本成立于2011年,是一家专注中国的大型投资机构,其私募股权业务重点关注科技、消费零售和医疗保健行业。今年博裕资本在消费零售领域频繁出手。在十月中旬传出的市场消息中,与博裕同时入围决赛圈的是凯雷,其最知名的投资案例之一是麦当劳中国。除了出价,博裕的优势之一或许在于其在本地市场的经验与专长,将有力加速星巴克在中国市场、特别是中小城市及新兴区域的拓展。比起凯雷、KKR等欧美私募,博裕作为本土PE,在中国拥有多年投资运营经验,也许更熟悉中国消费者、渠道、数字生态等。

在中国市场的这一重要转型中,星巴克不是简单的“卖掉”业务,还是向市场释放信号:知道中国市场环境变了,需要借助本土速度和资源找到新的打法。星巴克能否重新找回增长节奏,很大程度上取决于能不能在保留品牌灵魂的同时,学会“更中国”的打法,变得更轻、更快、更接地气。

福州外卖员三进火场救险 英勇行为获赞

在中国地质博物馆读懂地球 解码地球的历史书信

警方回应“印度旅游团偷东西” 误会已解除

韩国正式决定:抵制日本活动 因劳工问题分歧

“吃爆米花的人少了”,除了看电影,年轻人在电影院还干什么? 衍生品成新宠

解放军四大战区发声,特朗普火上浇油,给中方带来一个动手的机会

中日外交名场面:核心利益前司长插兜显硬气,日本蒙混不成还倒打一耙

高市早苗疑似在G20峰会迟到 服装选择引发争议

特朗普要求乌接受28点新计划 泽连斯基面临艰难选择

年轻人拿着山姆购物袋逛大集 新消费趋势

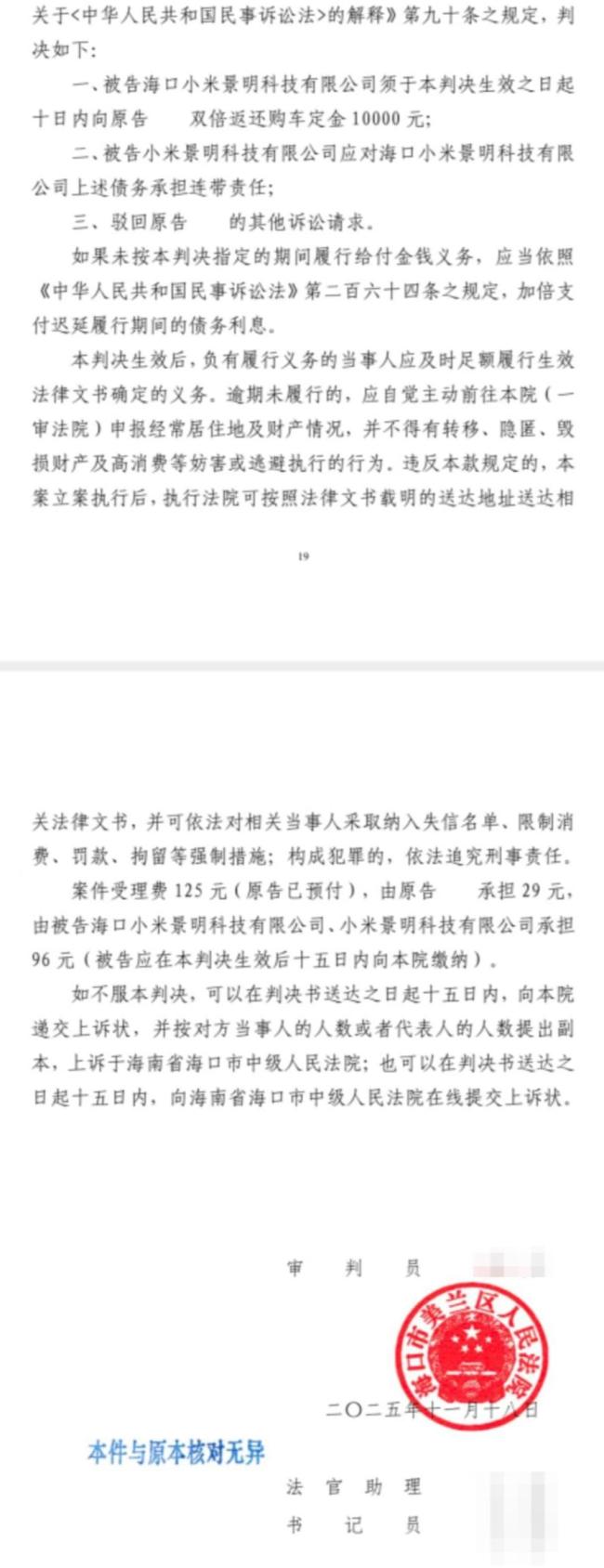

小米汽车未交付催收尾款案宣判 法院判双倍返还定金

多个军方账号海外密集发声 对日发出强硬警告

“币灾”让特朗普家族“损失惨重”,特朗普次子称“是绝佳买入机会” 加密投资大幅缩水

县城人为何买溢价“山寨山姆” 消费新贵的诱惑

迈阿密客战辛辛那提首发:梅西领衔 美职联1/4决赛焦点

福州外卖员三进火场救险 英勇行为获赞

乌克兰被迫"投降"?泽连斯基面临艰难抉择

曝杜兰特因家庭事务将缺席两场比赛 处理私事暂离球场

乌克兰,被迫“投降”?28点方案的真相

今年广州车展一堆“豆包”上车 大模型竞争白热化

乌克兰,被迫“投降”?大国博弈下的牺牲品

高市言论被翻译成鬼子又回来了!

特朗普下“最后通牒” 乌一周内需签署和平计划

英国士兵用电子游戏提升战备水平 电竞大赛助力训练

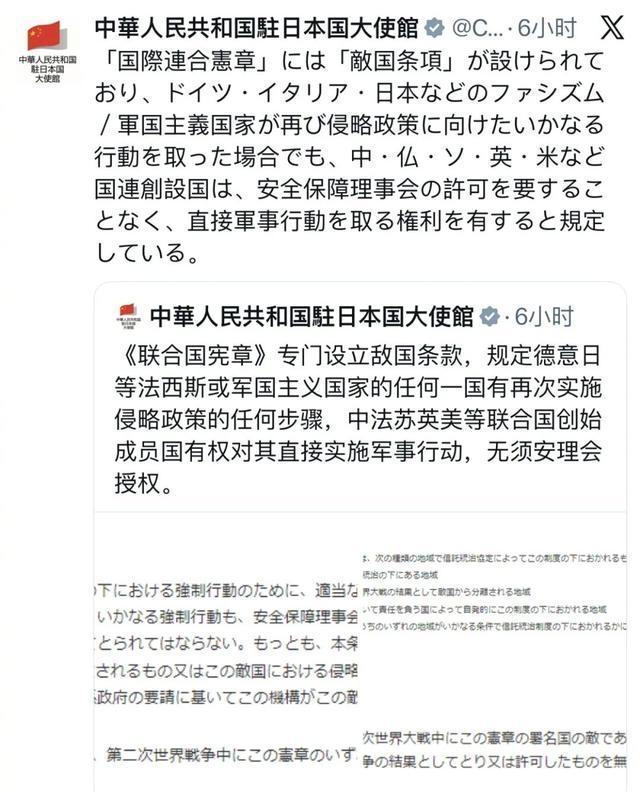

一旦发生这种情况 中国必打日本 五常均可出兵 历史条款再引关注

媒体人:特朗普摊牌泽连斯基别无选择 美俄默契施压

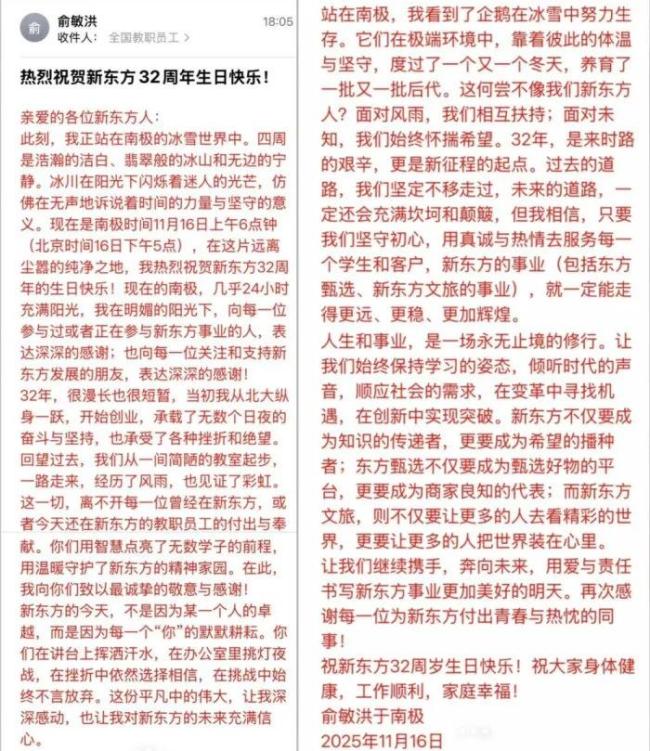

媒体评俞敏洪“南极事件”再反转 老板与员工的共情挑战

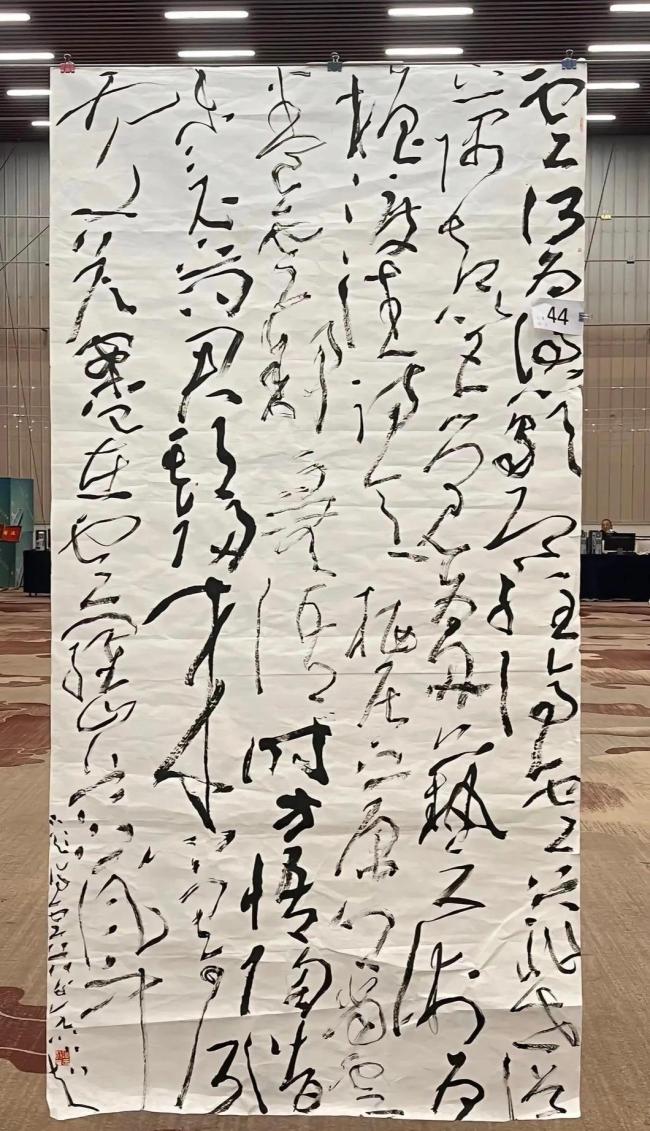

书法家回应特等奖被取消:拉票没证据 评委改分风波

印度战机飞行员失事时父亲正搜航展视频,印空军基地举行致敬仪式!

在中国地质博物馆读懂地球 解码地球的历史书信

俄称控制乌居民点 三地被俄军占领

警方回应“印度旅游团偷东西” 误会已解除

河北沧州80万斤大葱滞销 丰收遇销售难题

外国网红提前体验“未来已来” 机器人科技重塑生活

特朗普称乌领导层无感激之情 美乌关系再起波澜

相关新闻

星巴克为什么40亿美元“卖身” 战略转型求增长

历时一年,星巴克中国出售案终于尘埃落定。11月4日,星巴克咖啡公司宣布与博裕投资达成战略合作,双方将成立合资企业共同运营星巴克在中国市场的零售业务。消息公布后,星巴克股价在盘后交易中上涨0.53%

2025-11-05 10:26:31星巴克为什么40亿美元卖身星巴克40亿美元“卖身”博裕 控股权易主博裕资本

进入中国市场26年的星巴克决定出让中国业务的控股权。2025年11月4日,星巴克宣布与另类资产管理公司博裕资本达成战略合作,双方将成立合资企业共同运营星巴克在中国市场的零售业务

2025-11-06 08:41:40星巴克40亿美元卖身博裕博裕40亿美元拿下星巴克中国60%股权 加速市场拓展

星巴克宣布与博裕投资达成战略合作,双方将成立合资企业共同运营星巴克在中国市场的零售业务

2025-11-05 13:29:16博裕40亿美元拿下星巴克中国60%股权星巴克面临低价咖啡围剿急寻外援,星巴克中国“卖身”倒计时?

2025-08-21 14:34:39星巴克面临低价咖啡围剿急寻外援“咖啡战争”白热化,星巴克中国欲百亿卖身、盯上月薪7000的县城青年

2025-08-21 13:56:27“咖啡战争”白热化财政部将在香港发行美元主权债券 规模不超过40亿美元

中国财政部宣布将在香港发行美元主权债券。经国务院批准,此次发行计划于2025年11月3日当周进行,规模不超过40亿美元。具体的发行安排将在发行前公布

2025-10-24 20:55:39财政部将在香港发行美元主权债券