信用卡正在失去这届年轻人 持卡理念变化引发断舍离

近年来,银行信用卡数据呈现集体缩水趋势。随着2025年中期业绩报告的公布,多家上市国有大行和主要股份行的信用卡相关数据均出现下滑,包括信用卡贷款余额收缩、交易量下降以及流通卡数量减少等。

数据显示,14家上市银行上半年信用卡贷款余额合计7.52万亿元,相比年初减少1975.72亿元,下滑2.56%。其中,中国银行信用卡贷款金额较年初减少13.88%,平安银行减少9.23%,兴业银行减少8.07%。建设银行的信用卡贷款余额最高,达到1.05万亿元,但较年初也减少了1.03%。工商银行、农业银行和浦发银行的信用卡贷款余额有所增长。

信用卡交易金额同样受到影响。12家银行公布的信用卡消费金额上半年合计11.47万亿元,同比下降11.05%。招商银行实现信用卡交易额2.02万亿元,同比下降8.54%。建设银行、交通银行、中信银行和农业银行的信用卡交易金额都守住了1万亿元。

资深信用卡专家董峥认为,信用卡交易额下降的原因是多方面的,包括宏观经济环境、银行自身战略调整、市场竞争、监管政策及客户权益变化等。

在信用卡数量方面,10家银行公布了相关数据,信用卡流通卡合计8.9亿张,与去年同期相比少了391万张。平安银行一年时间净减少了626万张信用卡,降幅达12%;而中信银行增加了637万张,光大银行也增加了330多万张。招商银行的信用卡流通卡量基本保持不变,中国银行和工商银行的累计发卡量均在1.48亿张左右。

信用卡业务收入也在下降。招商银行上半年信用卡利息收入306.12亿元,同比下降4.96%;非利息收入104.71亿元,同比下降16.23%。中信银行、光大银行和华夏银行的信用卡业务收入也出现双位数下滑。

此外,信用卡不良率仍在上升。交通银行信用卡不良率较年初上升了0.63个百分点,而兴业银行则下降了0.36个百分点。招商银行的信用卡不良率为1.75%,邮储银行和农业银行的信用卡不良率最低,约为1.5%。

持卡人的理念也在发生变化,许多用户选择注销多余的信用卡。一位用户表示,今年上半年将多余的信用卡全部注销,只留下一张招行信用卡。另一位用户则表示,销掉了不需要的信用卡,保留真正需要的。一些用户抱怨信用卡的权益减少,选择保留权益较多的卡片。

董峥认为,信用卡市场已经饱和,银行需要从“重拉新轻留存”转向“重留存抓效益”,挖掘存量客户的价值。未来信用卡的转型方向主要是满足高端客户需求和基础客户的刚性需求。

各银行也在努力走差异化道路。例如,工商银行推出商户端促销活动,农业银行升级惠农农机分期,建设银行组织消费主题活动,中国银行面向年轻客群推出主题信用卡,中信银行积极拓展Z世代客群。

崔丽丽称做梦总找被性侵时弄丢的鞋 见证尊严与权益之战

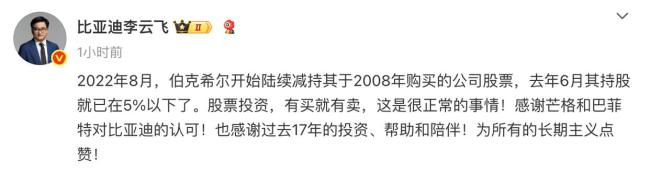

比亚迪发文感谢巴菲特17年认可 长期主义获赞

和古人一起沉浸式收割晒谷 感受千年农耕文化

广中医一院回应医生遇袭 网传信息待官方确认

战机硬核比心引来哇声一片 空中浪漫极致呈现

科学家发现可爱蜗牛鱼新物种 深海中的宝可梦

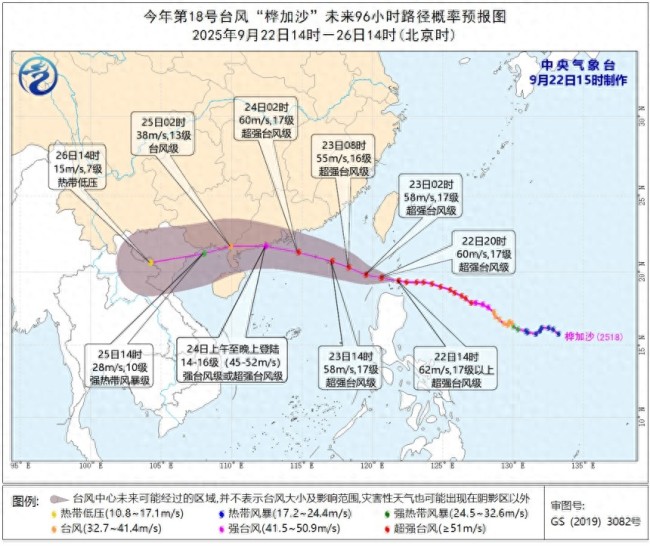

台风将至 居民家中“米”字玻璃就位,这样贴才正确!

福建舰与福特号航母有多大区别 性价比之争引发热议

印尼批准采购意大利退役航母 用于人道救援

特朗普:我恨我的对手!

金建希出庭场景将首次对外公开 庭审现场开放拍摄

比亚迪发文感谢巴菲特17年认可 长期主义获赞

沙特呼吁所有国家承认巴勒斯坦国 支持两国方案

浙江建德姑娘驾驶空警-500 飒爽英姿震撼通场

金价创出今年“第36个新高” “完美风暴”支撑基本面

“三机弹射”震撼亮相,远海攻防能力提升,中国航母取得重大突破!迈向全球投送型海军

电影《731》提醒我们铭记历史 民族苦难的必修课

专家:俄乌国力比拼“刺刀见红” 经济资源耗尽真相

诈骗分子远程操控市民手机 银行员工锁定账户化解危机

女子凌晨街头产子赤脚抱婴儿 脐带都没剪 母爱伟大感动网友

崔丽丽称做梦总找被性侵时弄丢的鞋 见证尊严与权益之战

专家:只要美国支持 以色列就会继续打

和古人一起沉浸式收割晒谷 感受千年农耕文化

“反美斗士”马杜罗妥协了吗 向特朗普寄信求和

菲律宾陷入内政混乱 防洪腐败引发抗议浪潮

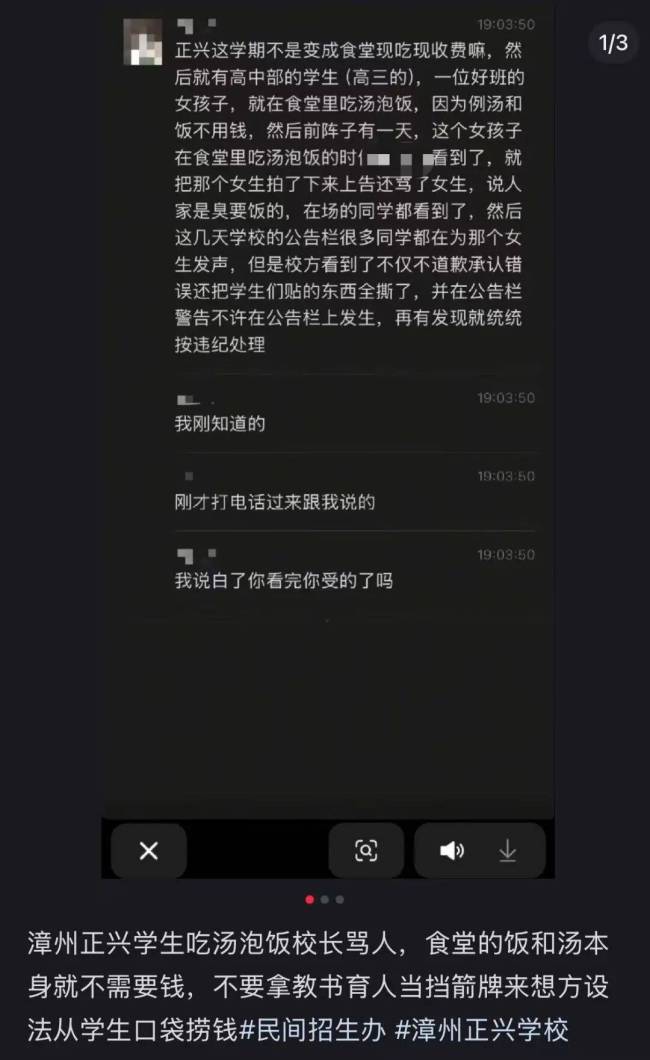

高三学生吃食堂免费汤泡饭被校领导骂“臭要饭的”?校方否认:办得太好被嫉妒抹黑!

俄罗斯学者:俄军展现了对新技术和作战方式的适应性

杭州老人开小店40年 至今留着一份借钱名单 村里人的温暖记忆

航母电磁弹射回收为什么重要 迈向远海作战新时代!

重庆男子采菌时被黑熊扇下悬崖 村民冒雨十小时营救

一夜大涨15元 金饰克价冲破1100 金价创历史新高

安理会五常只剩美未承认巴勒斯坦国 国际共识推动两国方案

“两国方案”何时能落实 多国将承认巴勒斯坦国

男生在宠物展被2米黄金蟒俘获心巴:跟印象中的蛇类完全不一样

花了141亿美元并购美钢,日本制铁被美国政府“黄金股”拿捏:关厂?不行 日铁关停计划受阻

相关新闻

信用卡三年蒸发9200万张 年轻人抛弃信用卡?

2025-09-11 22:54:26信用卡三年蒸发9200万张年轻人不再为爱情买单了吗?这届年轻人为何不愿为爱情“烧钱”?

2025-07-07 17:38:46年轻人不再为爱情买单了吗这届年轻人为什么对折扣上头 性价比成新宠

现在逛街时,随处可见打着“低价”“折扣”的零食店和服装店。不仅年轻人,中年人都忍不住进去看看。用一半的价格买大牌商品,这种诱惑难以抵挡。但这些折扣店为何突然如此火爆?几年前,折扣零售并不算新鲜事物

2025-03-08 07:38:23这届年轻人为什么对折扣上头信用卡要被年轻人抛弃了吗 持卡理念变化引发关注

随着2025年中报收官,多家银行的信用卡数据出现下滑。统计显示,上市国有大行和主要股份行的信用卡贷款余额、交易量以及流通卡数量均有所下降

2025-09-02 10:56:08信用卡要被年轻人抛弃了吗这届年轻人大大方方省了很多钱 省钱成生存哲学

最近刷到很多年轻人省钱的帖子,刷新了我的三观。这届年轻人真的非常能省。比如,河南小伙子用太阳能灯照明,一年省下不少电费;重庆的一位朋友自己动手DIY太阳能板;还有留学的姑娘用纸箱做鞋架

2025-04-01 13:09:37这届年轻人大大方方省了很多钱这届年轻人五一出行不再大包小包 轻装上阵成新趋势

2025-05-02 01:58:10这届年轻人五一出行不再大包小包