洋河股份收入加速下滑 全方位业绩失守

洋河股份收入加速下滑 全方位业绩失守!洋河股份在原董事长离职不到两个月后,发布了2025年上半年的业绩报告。报告显示,公司营收和净利润均出现双位数大幅下滑,各产品线、销售区域及模式也都呈现下降趋势。

上半年,洋河股份实现营业收入147.96亿元,同比下滑35.32%;归母净利润43.44亿元,同比下滑45.34%,扣非归母净利润42.32亿元,同比下滑46.71%;经营活动产生的现金流量净额6.16亿元,同比下滑69.85%;基本每股收益2.8834元,同比下滑45.34%。

截至上半年末,公司总资产为612.63亿元,较上年度末下滑9.03%,归属于上市公司股东的净资产489.33亿元,较上年度末下滑5.15%。

按产品类别划分,洋河股份中高档酒和普通酒同比分别下滑36.52%、27.24%;按销售模式划分,批发经销和线上直销同比分别下滑35.78%、6.91%;按地区划分,省内和省外同比分别下滑25.79%、42.68%。

截至报告期末,洋河股份省内经销商为3010家,期内新增11家,省外经销商5599家,期内减少268家,公司经销商合计为8609家,期内减少257家。公司白酒产品生产量、销售量和库存量均大幅下降,销售量7.82万吨,同比下降32.35%;生产量4.89万吨,同比下降51.63%;库存量1.63万吨,同比下降33.96%。半年报解释称,主要受市场需求下降影响所致。

对于上半年的业绩,洋河股份表示,主要系白酒销售市场行情影响,致使产品销售量和销售收入下降所致。

国信证券研报指出,公司聚焦江苏市场、推进大商培育、强化终端提质和渠道深耕;5-6月江苏白酒市场动销下滑较多,商务宴请降频降档明显,预计公司基本盘市场宿迁、盐城、徐州等苏北地区销售具有一定韧性。省外市场以稳固重点市场为主,报告期内经销商数量减少268家,渠道结构持续优化;未来仍有产品和渠道加密的空间。

针对产品端,国信证券预计,主品蓝色经典渠道促销政策减少,海之蓝升级换代后略有提价,洋河大曲等低价位产品投放力度加大。分量价看,上半年白酒销售量同比-32.4%/吨价同比-4.5%。预计第一季度水晶梦、M6+等受益于春节宴席销售表现较好,第二季度在政策影响下,海之蓝及以下价位产品抗风险能力较好,结构或有沉降。

国信证券给出的盈利预测与投资建议是,今年第二季度公司销售收现25.7亿元/同比-47.5%,与收入端降幅接近;截至第二季度末合同负债57.8亿元/环比减少11.5亿元/同比+49.3%。公司经营节奏稳健,减缓发货节奏为渠道纾压;收现及预收表现与前述控量挺价举措匹配。展望下半年,需求复苏仍具不确定性,预计公司仍以促进开瓶、去化库存为主,报表端在低基数下降幅有望收窄。下调此前收入及净利润预测并引入2027年预测,预计2025-2027年营业总收入203.4/213.0/224.8亿元,同比-29.6%/+4.8%/+5.5%;预计2025-2027年归母净利润45.5/48.2/52.1亿元,同比-31.8%/+5.8%/+8.2%。当前股价对应25/26年23.1/21.8xP/E;根据70亿元现金分红指引计算今年分红率154%,对应6.7%股息率,对估值起支撑作用,维持“中性”评级。

野村东方证券在发布的研报中坦言,洋河股份上半年业绩低于其预期。认为公司营收承压主要由于相关政策颁布后,白酒消费持续走弱;预计2025年下半年公司白酒单价和消费量将持续下滑。展望下半年,中高档酒销售持续承压,将导致公司毛利率下行,净利率或同步承压;长期看,经销商体系重整或有利于缓解渠道压力,公司盈利能力有望回升。野村东方证券下调公司目标价至70.11元,下调评级至中性。由于2025上半年白酒量价均低于预期,下调公司2025-2027年营收预测至244.9亿/254.6亿/267.3亿元;下调同期归母净利润预测至66.0亿/68.5亿/70.0亿元。沿用16倍的目标市盈率进行估值,基于2025年预测每股收益4.38元,计算得到目标价70.11元,潜在上行空间为0.39%,下调评级至中性。

华创证券则认为,洋河股份务实出清梳理经营,关注管理层履新后市场动作推出落地。当前公司更加务实理性出清,聚焦去库与周转,目前回款进度50%左右,预计下半年仍会持续调整。年内看,省内有望逐步企稳,海之蓝库存/价盘已有切实改善,天之蓝、梦之蓝库存边际下滑,费投保障下周转;省外预计仍将持续出清,后续有望凭借省内改善带动省外企稳。近期公司董事长履新后加码梳理营销体系,期待后续更多市场动作推出及落地。

事实上,不管是短期还是拉长到近十年中报观察,洋河股份上半年业绩表现都堪称为“最差”。今年一季度,公司营业收入为110.66亿元,同比下降31.92%;归母净利润为36.37亿元,同比下降39.93%;扣非归母净利润为36.17亿元,同比下降40.21%。2024年,公司营业收入为288.76亿元,同比下降12.83%;归母净利润为66.73亿元,同比下降33.37%;扣非归母净利润为68.35亿元,同比下降30.56%。2017年中报-2024年中报,洋河股份营收同比增长分别为13.12%、26.12%、10.01%、-16.06%、15.75%、21.65%、15.68%以及4.58%;归母净利润同比增长分别为14.15%、28.06%、11.52%、-3.24%、4.82%、21.76%、14.06%以及1.08%。除了2020年中报营收净利润下滑外,其余年份公司均实现正增长。

今年7月初,执掌了洋河股份四年多的董事长张联东宣告辞任。在离任前的年度股东大会上,张联东向投资者致歉,承认这轮白酒周期,洋河股份的表现相对滞后。跑输同行显然颇为尴尬,在过往多年以收入计洋河股份在白酒行业仅次于贵州茅台和五粮液,到了2024年连“千年老三”的位置也易主给山西汾酒,不仅如此,连第四的位置也丢失给泸州老窖。从第三位置跌落到第五,洋河股份仅用了2024年一年时间。

张联东还指出,洋河股份在品牌建设方面观念落后,没有根据时代变化进行全面升级和换新;在品牌竞争中部分定位不够清晰;品牌建设路径比较传统,基本上靠打广告。他表示,洋河股份将坚守严格的品质标准,以品质为核心不断提升品牌价值;在产品策略上继续坚持大单品的打造策略不动摇。“未来,洋河股份将全面转向商务化、大众化、年轻化和国际化”。

与此同时,洋河股份宣布顾宇担任董事长。顾宇1978年5月出生,曾历任多个重要职务。作为新一把手的顾宇目前任职仅一个月左右,如何引领洋河股份破局将成为当前及未来的焦点。市场人士认为,洋河正承受着“上压下挤”的双重结构性压力:一方面,高端白酒市场长期被“茅五泸”构建的竞争壁垒所主导,其多年的高端化战略遭到挑战;另一方面,在行业整体消费量趋缓的背景下,原属次高端价格带的区域名酒加速向上突围,通过错位竞争对洋河的核心市场形成挤压效应。这种竞争态势迫使洋河必须通过管理架构优化,来提升市场响应速度与战略执行效能,以期在行业集中度提升的关键窗口期稳固市场地位。

题海战术?中国篮球长期集训背后的无奈与坚持!宫鲁鸣道出原因 补联赛不足

黑客一击,3.3万人休假!百年豪车交付会不会遥遥无期?停产损失惨重

全新问界M7动态评测首发 重新定义家用SUV价值边界

百万房价小区里的公租房,两边住户都委屈 混住模式引争议

欧洲多国承认巴勒斯坦国有何意图 国际共识与抵抗拉锯战

中国8月大豆进口“历史第二高”,“对冲美国不确定性” 巴西成主要供应方

专家谈巴勒斯坦国迎来承认潮 西方国家相继支持

福建舰电磁弹射三型战机说明了什么 海军迈入新纪元

卢卡申科:波兰这么做,对中国不友好 中欧班列受阻滞留

巴勒斯坦距成为联合国会员国还有多远?

第20号台风博罗依将生成 菲律宾东方海面低压增强

专家:中国航母战力将登上世界之巅 重塑规则引领未来

法国将在巴勒斯坦设立大使馆 巴方表示感谢 多国宣布承认巴勒斯坦国

福建舰成功起降三型舰载机有多重要 中国海军迈向深蓝里程碑

国行iPhone 17阉割了啥 功能缩水引热议

福建舰弹射三连发布 美使馆发奇怪帖子 中方航母技术突破引发关注

国际压力压不住以色列?专家解读 内塔尼亚胡的豪赌

崔丽丽成职场被性侵女性倾诉树洞 勇敢抗争见证转变

国际新闻早知道丨法国等多国宣布承认巴勒斯坦国 联大高级别会议周开启 多国将参与认巴会议

特朗普频繁向媒体发起法律战!

中小保称将紧盯烟花事件后续 关注生态影响

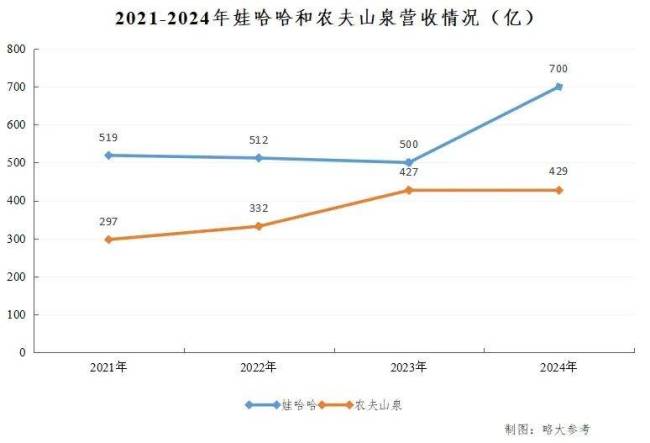

娃哈哈改名,宗馥莉太想进步了 推动品牌迅速转型

福建舰弹射歼35,美媒承认中国创造奇迹,美国网友集体破防了

莫迪呼吁国民使用印度制造 减少对外依赖

以色列的最大麻烦来了!多国警告与反对

题海战术?中国篮球长期集训背后的无奈与坚持!宫鲁鸣道出原因 补联赛不足

跑马10多年的大川哥去世年仅46岁 胰腺癌夺走生命

全新问界M7动态评测首发 重新定义家用SUV价值边界

女子术后复查发现体内留有大团纱布:医院态度非常恶劣,医生存在医疗差错,医院应该承担责任

又懂了?特朗普声称疫苗及泰诺与自闭症有关,美媒:该因果关系尚未确定 缺乏科学证据支持

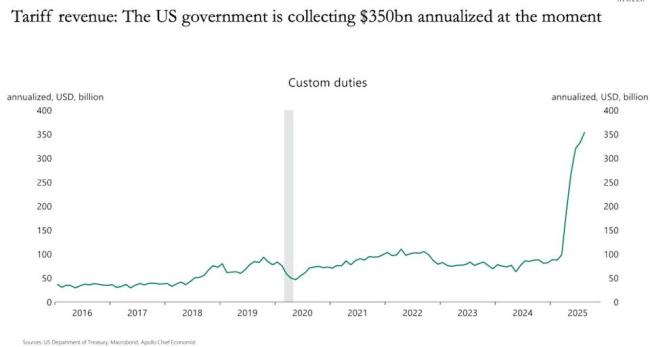

特朗普关税有多“赚钱”?知名经济学家估算:每年3500亿美元 成为重要财政收入来源

美德日韩会承认巴勒斯坦国吗 强权下的艰难抉择

美空军部长称:曾不敢相信中国军队发展比美军快,必须加快创新 焦虑中的美国空军

呼和浩特一小区楼道惊现1米多长的蛇!

黑客一击,3.3万人休假!百年豪车交付会不会遥遥无期?停产损失惨重

相关新闻

洋河股份上半年净利降超45% 行业竞争加剧销量下滑

2025-08-19 12:02:09洋河股份上半年净利降超45%知名超市半年关了227家店 收入下滑亏损扩大

近日,永辉超市发布公告称,今年上半年公司实现营业总收入299.48亿元,同比下跌20.73%;归属于上市公司股东的净利润为-2.41亿元,同比亏损增加5.16亿元,去年同期净利润为2.75亿元

2025-08-22 10:02:48知名超市半年关了227家店华润饮料包装饮用水近三年首次下滑 市场竞争加剧影响收入

2025-03-27 07:37:36华润饮料包装饮用水近三年首次下滑农夫山泉大跌超10% 包装饮用水收入下滑显著

2025-03-26 11:01:51农夫山泉大跌超10%英伟达中国市场收入缩水近9亿美元 同比下滑显著

英伟达2026财年第二季度财报显示,该季度公司营收达到467.43亿美元。其中,来自中国市场的收入为27.69亿美元,相比2025财年第二季度的36.67亿美元,减少了近9亿美元

2025-08-28 11:32:34英伟达中国市场收入缩水近9亿美元泡泡玛特Q1收入同比大增1.7倍 全球化扩张加速

泡泡玛特这家潮玩巨头正经历前所未有的高速增长期。最新财报显示,2025年第一季度整体收入同比大增1.7倍,远超行业预期,增长速度明显加快。特别是在欧美市场,尤其是美洲市场,收入同比暴增9倍

2025-04-24 07:32:59泡泡玛特Q1收入同比大增1