50万保额重疾险幼儿身故只退1.38万 理赔争议引关注

一位母亲为孩子投保了50万元保额的重疾险。不久之后,孩子因暴发性心肌炎不幸身故。保险公司以“不符合严重心肌炎”理赔条款为由拒绝理赔,最初只退还1.38万元保费。经过律师介入,最终保险公司同意赔付。

事件起因是上海妈妈张女士在女儿满月后为其购买了一款重疾险,保额为50万,年保费4632元。今年2月,3岁的汤圆因流感诱发暴发性心肌炎,从确诊到去世仅3小时。张女士向保险公司申请理赔,但保险公司表示因不符合严重心肌炎理赔条款,无法按照重疾险合同进行理赔。

根据条款中对严重心肌炎的定义,需满足以下条件:心功能衰竭程度达到纽约心脏病学会的心功能分级标准之心功能Ⅳ级,或左室射血分数低于30%;持续不间断180天以上;以及永久不可逆性的体力活动能力受限,不能从事任何体力活动。张女士的孩子不满足这些要求,只能退还3年保费1.38万元,而不是获得理赔金50万元。

对于未成年人身故案例,赔偿标准是“未满18岁身故,赔付已交保费或现金价值较大者”。《中华人民共和国保险法》第三十三条规定,父母为其未成年子女投保的人身保险不受某些限制,但因被保险人死亡给付的保险金总和不得超过国务院保险监督管理机构规定的限额。目前规定不满10周岁的不得超过20万元,已满10周岁但未满18周岁的不得超过50万元。因此,未成年人购买重疾险时,身故赔偿的限额多为“退还已缴保费”。

这一事件虽然只是个例,却暴露了保险行业在疾病定义、理赔标准等方面的矛盾。保险公司要考虑风险识别、赔付压力甚至不良因素,而客户寻求的是健康风险保障。如何从风险分担、公平与人文关怀等角度找到平衡成为关键问题。

眉姐姐泼水节跳孔雀舞太绝了!斓曦泼水节演绎非遗孔雀舞

1条朋友圈求助保住400亩葡萄!多亏了这条朋友圈

巴尔德受伤 马丁能否撑起巴萨的三冠王梦想 年轻球队的挑战

《我的后半生》剧情有多狗血 家庭崩塌与人性觉醒

俄为何空袭乌克兰苏梅市 教堂钟声下的悲剧

美国突然宣布: 部分商品免除所谓“对等关税” 电子产品获豁免

高关税背景下中企如何“活下去” 三大策略稳住脚跟

中方果断回击 美军“六代机”F-47危!稀土管制加码

严格依法实施各项对美反制措施 维护国家主权安全发展利益

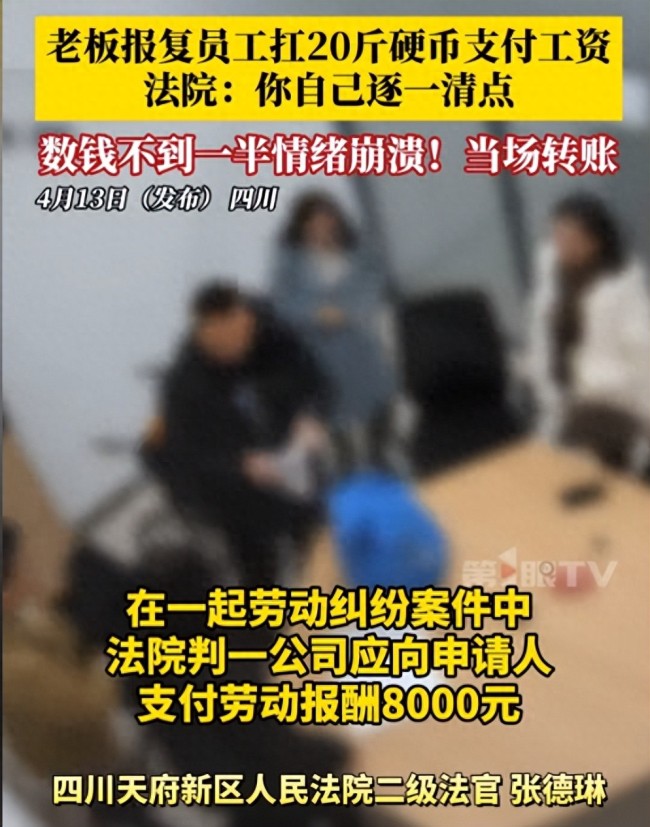

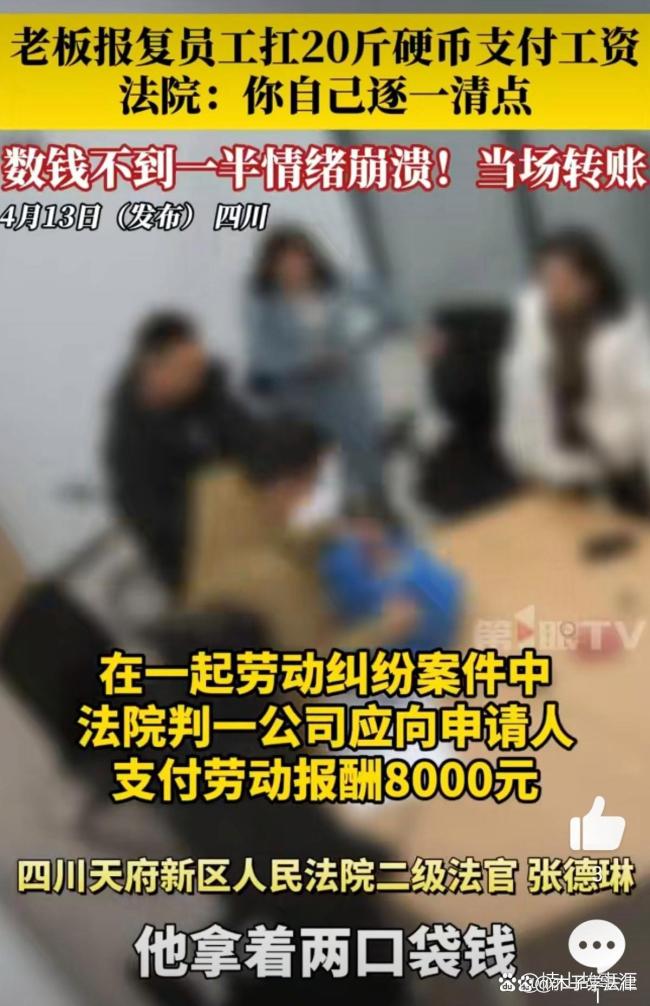

老板为报复员工扛20斤硬币支付工资 恶意履行触法网

12级大风将蒙古獒幼崽刮到牧民家,网友:我想要一只牛

打扮成埃及女王逛大英博物馆 博主吐槽引热议

台媒又炒:解放军军机6架次、军舰7艘持续在台海周边活动 大陆回应震慑“台独”

老板扛20斤硬币付工资法官让其清点 恶意刁难员工

巴尔德受伤 马丁能否撑起巴萨的三冠王梦想 年轻球队的挑战

美商务部长:电子产品将归入新的“半导体关税”,一两个月内实施 确保产品回流美国制造

八个有望抗住关税冲击的出海赛道 解锁全球生活方式共建者新角色

美对等关税这剂药反噬自身 单边主义终损己利

韩国前总统尹锡悦今日受刑事审判 面临终身监禁风险

眉姐姐泼水节跳孔雀舞太绝了!斓曦泼水节演绎非遗孔雀舞

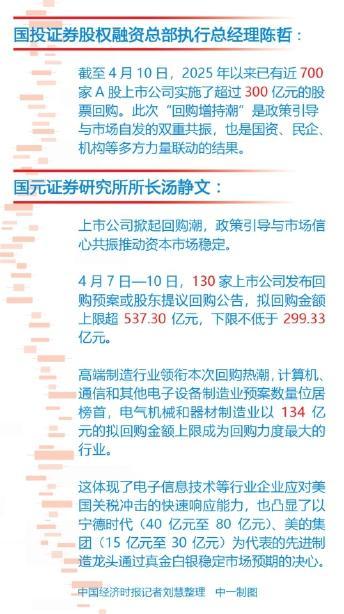

关税博弈下A股涌现增持回购潮 积极信号频现

“对等关税”重创美国小企业 反噬自身经济

缅甸灾区进入防疫消杀 中方接力驰援 救援“接力棒”持续传递

日本发生食物中毒事件 已有1人死亡 诺如病毒成疑凶

余承东和工程师拼手速还赢了

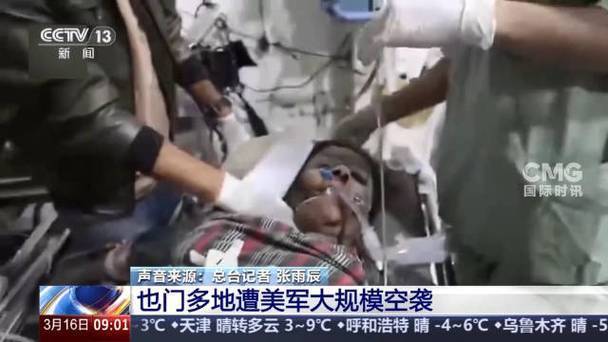

美军再次空袭也门致多人死伤 建筑物遭袭被大火吞噬 硝烟中的平民悲剧

特朗普当着孙女的面羞辱记者:看见了吗?这些就是假新闻

大V:乌军在库尔斯克损失极为惨重 俄军反击得胜

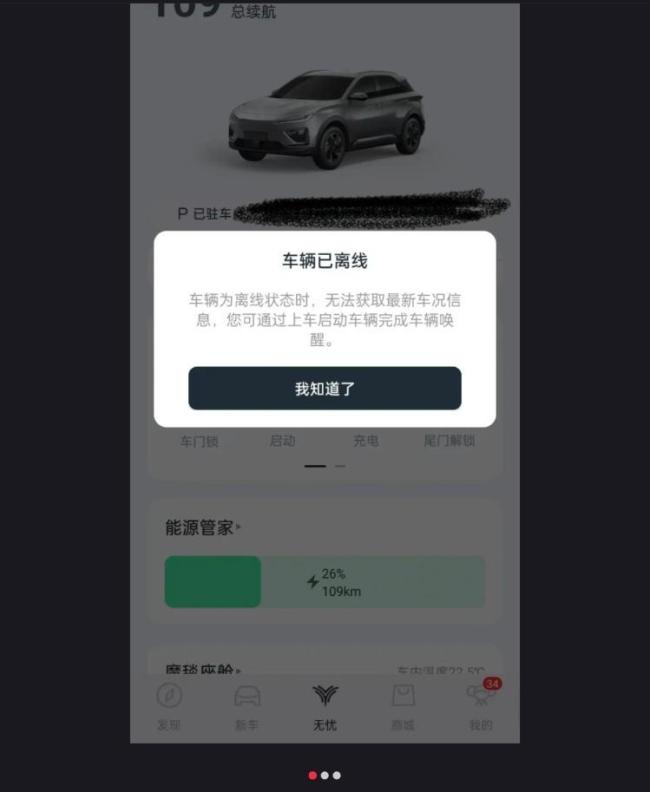

哪吒汽车 断网事件引发信任危机

夫妻中千万大奖称不告诉孩子 等待孩子成熟再告知

专家称关税战让美国的盟友都不再相信它

剖析甲亢哥中国行直播连续剧 全民狂欢的流量盛宴

1条朋友圈求助保住400亩葡萄!多亏了这条朋友圈

俄称对华石油供应管够 满足中国需求

无忧渡 夜华的头套还留着呢 段半夏从懵懂少女成长为守护者的弧光

相关新闻

买了3年万元重疾险患肺癌遭拒赔 投保前有结节遭重疾险拒赔合理吗

2025-01-14 14:23:51买了3年万元重疾险患肺癌遭拒赔男子购买了3年重疾险 确诊肺癌理赔遭拒 保险条款争议解决

2020年4月,李某在南京某保险公司投保了一份重大疾病险,每年保费超过1万元,保险金额为30万元。2023年9月,李某被诊断出患有“右肺下叶恶性肿瘤”,并向保险公司提出索赔

2025-01-15 11:55:44男子购买了3年重疾险确诊肺癌理赔遭拒男子买重疾险患肺癌后遭拒赔 法院判决支持赔付

2020年4月,李某在南京某保险公司购买了一份重大疾病险,每年保费超过一万元,保险金额为30万元。2023年9月,李某被诊断出患有“右肺下叶恶性肿瘤”,随后向保险公司提出理赔申请

2025-01-15 12:00:03男子买重疾险患肺癌后遭拒赔热搜:买了3年万元重疾险患肺癌遭拒赔 法院判决保险公司赔偿

2020年4月,李某在南京某保险公司购买了一份重大疾病险,每年保费超过一万元,保险金额为30万元。2023年9月,李某被诊断出患有“右肺下叶恶性肿瘤”,随后向保险公司申请理赔

2025-01-15 12:00:48买了3年万元重疾险患肺癌遭拒赔3岁小孩因暴发性心肌炎离世,父母投保50万只退1.38万保费,律师介入后保险公司同意赔付 保险理赔引关注

买保险也是为了获得一份保障。近年来,随着大众保险意识的增强,越来越多的人选择为自己和家人购买保险,尤其是重疾险。上海的一位母亲在孩子满月后为她投保了50万元保额的重疾险,年保费4632元

2025-03-27 11:45:34父母投保50万只退1官方回应小学近3万买除颤器只值1万1 采购疑云待解

近日,关于石棉县希望小学设备设施采购项目标价不合理的帖子引起了社会关注。网友发现,该校采购的“松典相机”中标价格为14050元,而网络售价仅631元

2025-03-28 08:52:24官方回应小学近3万买除颤器只值1万1