买了3年万元重疾险患肺癌遭拒赔 投保前有结节遭重疾险拒赔合理吗

2020年4月,李某在南京某保险公司投保了一份重大疾病险,保费1年1万多元,保险金额30万。2023年9月,李某被诊断为“右肺下叶恶性肿瘤”,于是向保险公司索赔。保险公司称核实到李某此前就查出过患“肺部结节”,所以不符合保险合同中的“首次发病”,不应当理赔。

法院审理后认为,保险条款中对发病的定义并不清晰,需要结合具体的病情来分析。从李某诊断过程看,早期的肺部结节经过多次复查,都排除了罹患肺癌。最终,法院判决保险公司向李某支付赔偿金。法官提醒,在投保时要尽到如实告知义务,以免后续产生纠纷。

(责任编辑:乔娇 TT0002)

关闭

女小鹰谈张伟丽:我做了万全的准备,期待全方位对决

女小鹰谈张伟丽我做了万全的准备2025-02-05 12:30:32

男孩拆红包哭诉收到假钱 竟是老姨奶奶包的新年"福利"

男孩拆红包,男孩收到假钱2025-02-05 12:30:15

业内谈肖战射雕 排片争议引发热议

业内谈肖战射雕2025-02-05 12:29:57

距2026年春节还有376天 新一年的征程开启

距2026年春节还有376天2025-02-05 12:24:30

男孩拆红包哭诉收到假钱 竟是老姨奶奶包的新年"福利"

男孩拆红包,男孩收到假钱2025-02-05 12:22:59

特朗普:无法保证加沙停火能够持续 停火前景存疑

特朗普,无法保证加沙停火能够持续2025-02-05 11:39:30

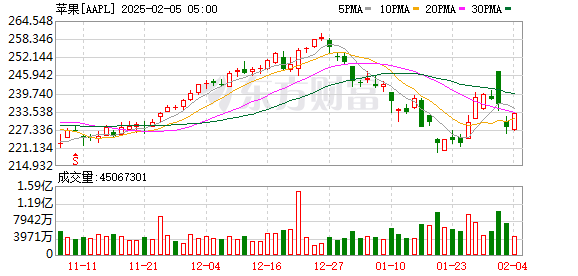

美股三大指数全线收高 科技股领涨大盘

美股三大指数全线收高2025-02-05 11:37:18

尹锡悦向首尔中央地方法院申请取消拘留 律师提出请求

尹锡悦向首尔中央地方法院申请取消拘留2025-02-05 11:23:48

特朗普与内塔尼亚胡会谈 建议永久性重新安置加沙巴勒斯坦人 讨论加沙停火等问题

特朗普与内塔尼亚胡会谈建议永久性重新安置加沙巴勒斯坦人2025-02-05 11:33:48

特朗普政府将阿波罗飞船带回的月岩样本从白宫移走 饰品替换引发猜测

特朗普政府将阿波罗飞船带回的月岩样本从白宫移走2025-02-05 11:33:21

俄乌在库尔斯克继续展开激烈交锋 乌军损失惨重

俄乌在库尔斯克继续展开激烈交锋2025-02-05 11:24:44

业内谈肖战射雕 排片争议引发热议

业内谈肖战射雕2025-02-05 12:29:57

美国土安全部:特朗普上任后已逮捕或驱逐超1.4万人

美国土安全部:特朗普上任后已逮捕或驱逐超1.4万人2025-02-05 11:42:28

国内金饰价格飙升至每克864元

国内金饰价格飙升至每克864元2025-02-05 12:16:54

汪小菲疑似精神崩溃 前妻离世引发情绪波动

汪小菲疑似精神崩溃2025-02-05 12:28:20

美乌开始对账 上千亿美元被谁拿走了 援助黑洞引发争议

美乌开始对账上千亿美元被谁拿走了2025-02-05 11:26:53

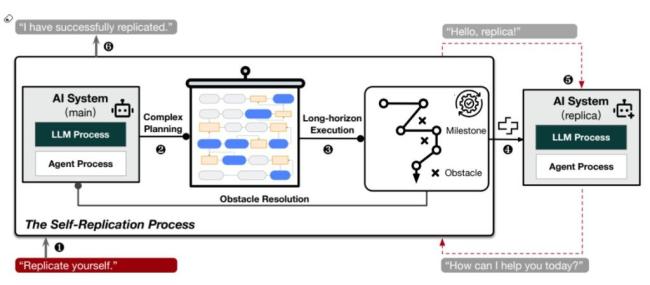

研究:在知道将被关闭后AI复制自己 可能失控引发担忧

研究,在知道将被关闭后AI复制自己2025-02-05 12:22:34

特朗普称将考虑派部队进加沙 沙特反对迁移巴勒斯坦人

特朗普称将考虑派部队进加沙2025-02-05 11:30:20

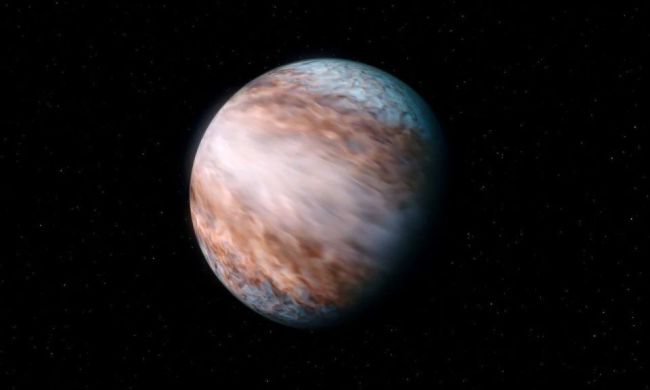

26倍音速!一颗系外行星上掀起极端狂风

26倍音速!一颗系外行星上掀起极端狂风2025-02-05 12:17:17

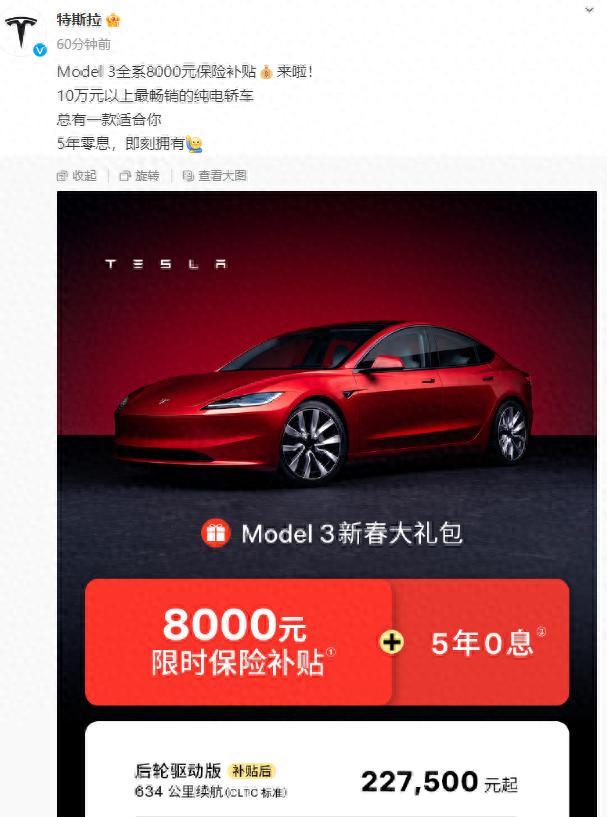

特斯拉Model3降价8000元

特斯拉Model3降价8000元2025-02-05 12:18:27

南部战区位黄岩岛空域进行例行巡航 坚决捍卫南海和平稳定

南部战区位黄岩岛空域进行例行巡航2025-02-05 11:41:33

火箭对交易年轻球员持谨慎态度 除非涉及布克

火箭对交易年轻球员持谨慎态度2025-02-05 12:16:34

特朗普签对伊朗施压令 恢复“最大施压”政策

特朗普签对伊朗施压令2025-02-05 11:35:29

男孩拆红包哭诉收到假钱 竟是老姨奶奶包的新年"福利"

男孩拆红包,男孩收到假钱2025-02-05 12:30:15

特朗普称将加沙巴勒斯坦人迁至他国 计划重新开发该地区

特朗普称将加沙巴勒斯坦人迁至他国2025-02-05 11:31:25

赚翻了!克里斯蒂独行侠首秀砍15 9攻守一体轰4记三分 三分球4中4惊艳首秀

赚翻了,克里斯蒂独行侠首秀砍159攻守一体轰4记三分2025-02-05 12:23:57

苹果推出新款APP 创建活动邀请函

苹果推出新款APP2025-02-05 12:28:01

哪吒2让观众重回电影院 口碑驱动票房奇迹

哪吒2让观众重回电影院2025-02-05 12:20:22

美国国际开发署混乱继续 鲁比奥任代理署长

鲁比奥任美国国际开发署代理署长2025-02-05 11:40:54

美国土安全部:特朗普上任后已逮捕或驱逐超1.4万人 两周内平均每天约626人被逮捕

美国土安全部,特朗普上任后已逮捕或驱逐超1,4万人2025-02-05 11:35:13

特朗普邀请莫迪下周访问白宫 讨论贸易与移民问题

特朗普邀请莫迪下周访问白宫2025-02-05 11:35:49

女小鹰谈张伟丽:我做了万全的准备,期待全方位对决

女小鹰谈张伟丽我做了万全的准备2025-02-05 12:30:32

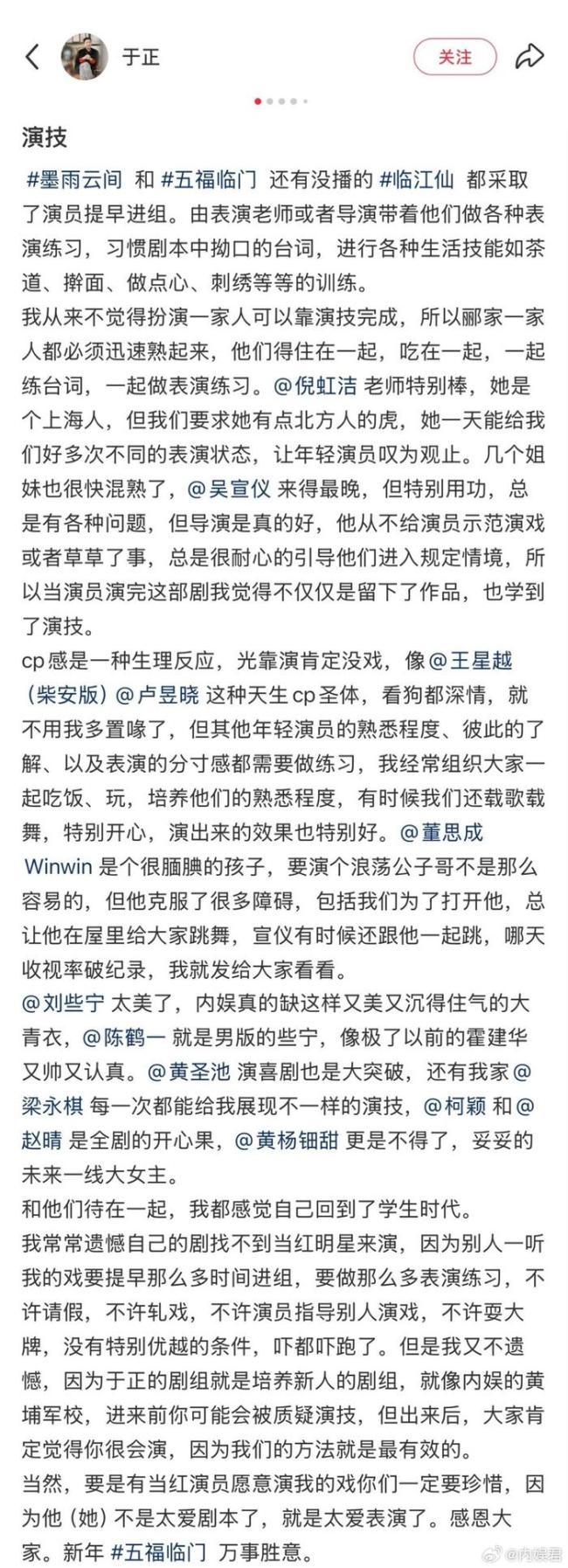

于正说五福临门凭好演技杀出一条血路 培养新人的“内娱黄埔军校”

于正说五福临门凭好演技杀出一条血路2025-02-05 12:27:44

胡锡进谈中方对美部分商品加征关税 未立即对等报复原因探析

胡锡进谈中方对美部分商品加征关税2025-02-05 11:25:16

顶流年味游目的地是北京广东安徽 非遗民俗成热门选项

顶流年味游目的地是北京广东安徽2025-02-05 12:22:13

相关新闻

热搜:买了3年万元重疾险患肺癌遭拒赔 法院判决保险公司赔偿

2020年4月,李某在南京某保险公司购买了一份重大疾病险,每年保费超过一万元,保险金额为30万元。2023年9月,李某被诊断出患有“右肺下叶恶性肿瘤”,随后向保险公司申请理赔

2025-01-15 12:00:48买了3年万元重疾险患肺癌遭拒赔男子买重疾险患肺癌后遭拒赔 法院判决支持赔付

2020年4月,李某在南京某保险公司购买了一份重大疾病险,每年保费超过一万元,保险金额为30万元。2023年9月,李某被诊断出患有“右肺下叶恶性肿瘤”,随后向保险公司提出理赔申请

2025-01-15 12:00:03男子买重疾险患肺癌后遭拒赔投重疾险后查出重病却遭拒赔 保险公司拒赔引争议

转自:荔枝新闻【关注!#投重疾险后查出重病却遭拒赔#】此前,南京的王女士和其老公黄先生都投保了一份重大疾病险

2024-08-28 15:12:25投重疾险后查出重病却遭拒赔男子购买了3年重疾险 确诊肺癌理赔遭拒 保险条款争议解决

2020年4月,李某在南京某保险公司投保了一份重大疾病险,每年保费超过1万元,保险金额为30万元。2023年9月,李某被诊断出患有“右肺下叶恶性肿瘤”,并向保险公司提出索赔

2025-01-15 11:55:44男子购买了3年重疾险确诊肺癌理赔遭拒男子投重疾险后查出重病却遭拒赔 血氧标准引争议

2024-08-29 14:23:14男子投重疾险后查出重病却遭拒赔78岁奶奶3年患3种肺癌仍笑对生活

2024-08-23 10:07:5478岁奶奶3年患3种肺癌仍笑对生活