卖一台车亏10万 蔚来必须听劝了 降本增效迫在眉睫

蔚来发布了2024年财报,数据显示全年汽车销量达到22.19万台,同比增长38.7%。尽管销量增速表现不俗,但公司仍未摆脱亏损状态。2024年营业收入为657.31亿元,同比增长18%,从第二季度起连续三个季度实现环比增长。毛利率也有所提升,达到9.88%,同比增加4.3个百分点。然而,由于成本和费用支出较高,全年净亏损达到232亿元,比2023年扩大了10%。

用户对蔚来的评价很高,无论是车辆设计还是服务质量都受到认可。但在投资者眼中,蔚来的连年亏损和股价下跌令人担忧。股价从2022年的近200元跌至30多元,仅为最高点的五分之一。相比之下,理想汽车在2023年实现了百亿级盈利,小鹏汽车也在2024年大幅减亏,并有望在今年实现盈利。

蔚来的问题在于成本和费用控制不佳。2024年,蔚来的毛利率为9.8%,远低于理想的20.5%和小鹏的14.3%。这与蔚来坚持换电模式有关,换电站的建设和运营成本高昂,拉低了整体毛利率。此外,蔚来的销售和研发费用也远高于同行,每台车的销售费用高达7.1万元,而小鹏和理想分别为3.6万元和2.4万元。研发投入方面,蔚来每台车承担的研发费用为5.87万元,显著高于小鹏的3.4万元和理想的2.2万元。

李斌表示,蔚来将在2025年第四季度实现单季度盈利。计划通过全面降本增效,优化供应链成本,并推动国际化战略,进入更多国家和地区。尽管如此,供应链利润空间已经很薄,进一步降本的空间有限。短期内,蔚来可能需要暂停一些长远布局的研发项目以降低成本。同时,换电模式仍是蔚来的重点,计划继续扩大换电站网络覆盖。

蔚来与宁德时代签署了战略合作协议,共同打造全球最大的乘用车换电服务网络。然而,随着快充技术的进步,充电效率大幅提升,换电模式的优势逐渐减弱。蔚来正在尝试通过合作伙伴资源降低换电站建设成本,预计2025年大部分换电站将由合作伙伴投资建设。未来,蔚来能否继续保持换电模式的优势,将是其前景的关键。

贵州发现4.8亿年洞穴 揭秘罕见地质奇观

美国酒店业面临“风暴级”灾难 关税政策加剧困境

官方通报女子被树砸倒身亡 大风天气引发悲剧

俄称对华石油供应管够 满足中国需求

25岁歌手演出第二天猝死!近一年已有5位艺人因肺炎去世

何同学的向下拒绝双标行为引争议 被网友骂了

全红婵解锁马里奥新造型!第一时间发图安慰熊姐

全世界做空美国,特朗普两次让步 市场信心受挫

美国一架客机突然中止起飞 前轮振动引发浓烟

公园晚樱上演强风过后百花坚 晚樱坚韧绽放

越来越多国际金融机构选择人民币融资 人民币资产受青睐

七色五味!翁婿三代接力卖猪肉传承100年

美国商户仍愿意继续买中国产品 性价比高成首选

美对等关税政策招全球谴责 多国政商界齐声批评

中方果断回击 美军“六代机”F-47危!稀土管制加码

欧盟磋商设立共同防务基金 促进统一军购

冯德莱恩称欧盟将进一步转向亚洲 减少对美依赖

全世界最大债奴,美帝终于发疯了 债务危机引爆全球撕逼

台民调称近六成民众反对“大罢免” 主流民意不赞成

官方通报女子被树砸倒身亡 大风天气引发悲剧

台媒又炒:解放军军机6架次、军舰7艘持续在台海周边活动 大陆回应震慑“台独”

路口两车碰撞女子神反应弃车逃跑 网友:两个孙策开大互撞,吓死旁边的妲己

尹锡悦出席公审 首场审判开启

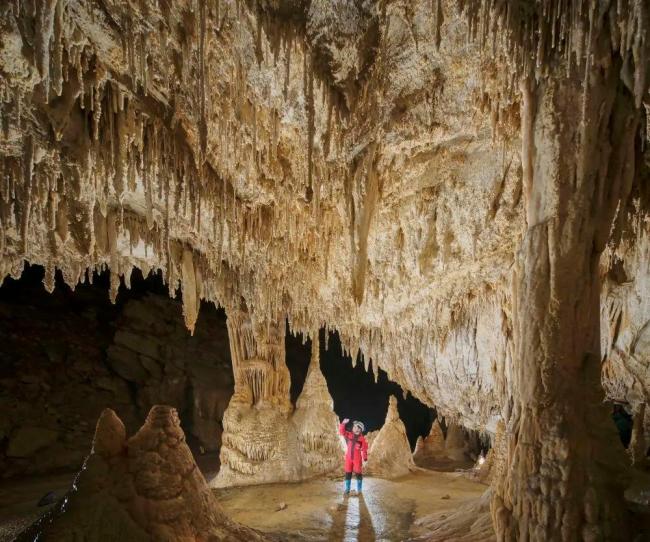

美商务部长:电子产品将归入新的“半导体关税”,一两个月内实施 确保产品回流美国制造

全球市场全线反攻,发生了什么?亚太股市强力反弹

中国进口的美国商品正在被他国替代 关税战引发产业链重构

美国酒店业面临“风暴级”灾难 关税政策加剧困境

包含中国!美国对所有国家半导体等商品豁免“对等关税”:含手机、电脑、芯片等!

9小时延时视频记录北京大风天:白云朵朵、天空明朗 大风持续请注意防范

歌手韩红的母亲雍西逝世 享年78岁

年轻人的穿搭也如被点燃的热情 跟着天气一同炽热升温

欧盟与美国关系永远不会回到过去 貌合神离多事之秋

韩国前总统尹锡悦今日受刑事审判 面临终身监禁风险

贵州发现4.8亿年洞穴 揭秘罕见地质奇观

北京内线告急:周琦丘天缺席踩场训练 恐无缘京城德比首战 内线优势成疑

相关新闻

蔚来被曝裁员10% 涉及多部门调整

蔚来再次传出裁员消息。据报道,公司上周对多个部门进行了不同程度的裁员调整,包括售后客户服务、能源部门、NIO House运营、售后门店以及终端销售团队,并提供了赔偿及调岗方案

2025-03-13 07:48:23蔚来被曝裁员10%亏800亿的蔚来还能伺候好中产车主吗 服务无边界

2025-03-18 08:51:30亏800亿的蔚来还能伺候好中产车主吗小米SU7第10万台车下线 创造新车企最快纪录

2024-11-13 11:12:11小米SU7第10万台车下线李斌立“军令状”:蔚来必须实现四季度盈利 销量与成本控制成关键

2025-03-26 07:10:45李斌立军令状小米汽车卖一辆亏3万?减亏成效明显

2024-11-19 15:51:00小米汽车卖一辆亏3万?上海蔚来公司回应撞脸蔚来logo被判赔30万

2024-12-06 11:23:51公司回应撞脸蔚来logo被判赔30万