民生银行,仍未走出泥潭(3)

虽有不断的核销,民生银行的不良贷款总额依然增长较快,从2014年的139.76亿元攀升到2022年的432.76亿元

,此后才逐渐控制住增长,不过到今年年中仍有352.68亿元。这一过程必然伴随着拨备的快速消耗以及利润的增长受限。

整体来说,这十年里民生银行经历了资产扩张不利、资产质量滑坡、营收与利润增长下滑的不利局面。可以说是民生银行历史上“失去的十年”。

今年以来,股份行业绩普遍承压,增长弱于国有行和城农商行。本就竞争力相对疲弱的民生银行,前三季度营收1016.60亿元,同比下降4.37%;归母净利润304.86亿元,同比下降9.21%,降幅在股份行中较高。

对比来看,营收降幅仅好于平安银行和光大银行,净利润降幅在股份行中最大。从业务状态来看,前三季度资产扩张依然乏力,增长2.34%,在股份行中仅好于光大银行。一方面现在金融需求不足,优质资产缺乏,另一方面民生银行负债能力难以驱动增长,能拉来足够的存款才能增加放贷。民生银行负债总额前三季度仅增长0.21%,自然很难让资产扩张力度强起来。

负债涨不动的原因在于,民生银行负债主要靠存款,民生银行的存款又主要靠公司存款,今年前三季度公司存款规模下滑了5.68%,使得整体存款下降了2.28%。公司存款下滑的原因可能是企业客户经营压力加大,或者企业客户出现一定流失。

好在净息差有企稳迹象,同比虽然下滑,但三季度1.42%的净息差相比于上半年1.38%,已经有所回升。这对于民生银行是个好消息。不过从净息差绝对水平来看,前三季度1.4%的净息差依然是股份行里相对较差,仅好于“难兄难弟”浦发银行。

其他指标上,不良率基本持平,不过拨备覆盖率下滑了3.43个百分点,可能是加大了坏账核销力度,因此资产质量上并没有好转。

总体来看,现在的民生银行增长能力在股份行乃至上市银行中都是比较弱的,缺少资产扩表的能力,净息差不高,坏账依然在增加,距离企稳回升还有距离。

其中资产质量的下滑、坏账的增加是民生银行业绩大滑坡的主因。

2016年时,不良率已经攀爬至1.68%的高点。此后一边核销坏账,一边不断生成坏账,到2022年时坏账仍有1.68%。相比之下其他规模相近的股份行都出现了不良率的下降

。而民生银行的坏账并未能得到有效控制。因此消耗了过多的拨备和利润,同时由于坏账不能得到控制,资产规模也不敢大幅扩张,因为扩张越多,坏账规模越大。正如董事长高迎欣在2022年所言,虽然在过去两年营收承压,但也避免了不少风险。

为什么陷入低谷难以走出?

曾经的欠账太多,民生银行这几年里一直处在消化存量不良的阶段,业绩慢慢暗淡。曾经被诸多大佬趋之若鹜的民生银行,这些年来业绩竟如此疲弱,坏账持续增长?

这就不得不说民生银行历来的经营风格。自1996年创立至今28年里,民生银行经历了四任董事长,八任行长。

民生银行历任董事长和行长人选

上世纪最后几年蔡鲁伦任行长期间,民生银行就确立了以利润为中心的激励体系,这是推动民生银行快速发展的机制保障。民生银行高管薪酬也一直处在业内较高水平。董文标则是将民生银行推向辉煌的关键人物,他和他提拔的洪崎共同塑造了民生银行曾经优秀的业绩,洪崎曾经坦言,我们有时候利润太高了,自己都不好意思公布。

在本世纪的第一个十年里,民生银行是内地成长性最强的银行,但也为后来的资产质量滑坡埋雷。作为当时的明星企业家,

董文标和洪崎都比较推崇做大做强,在资产扩张上有独到的贡献,但在金融的另一核心环节风控上,做得不够好

。董文标设立了他引以为豪的独立评审和独立审计制度,但事实证明并未管住风险。出身于外资行的第四任行长王浵世与董文标有较大差异,更注重零售,做深做透,慢慢发展,不过三年任期届满后并未续聘。

董文标在2006年担任董事长后的两大标志性尝试在于:

首先,为民生银行确立了小微金融的差异化发展之路。当时的银行多服务于大中型企业,小微服务确实是蓝海,特点是需求大,收益更高,不过风险也更大。为此董文标设计了“一圈一链”、城市商业合作社等小微金融合作模式,将小微金融搞得风生水起。“一圈一链”是把商圈和供应链上的中小企业资源进行整合,批量进行获客与风控。民生银行得以成为银行中的“小微之王”。史玉柱成为坚定的民生银行拥趸,也多是因为董文标。直到目前,民生银行依然是小微资产规模较大的银行之一。

另一方面,上任董事长后在2007年率先在行业里启动了事业部制改革,针对当时规模较大的行业如能源、交通、地产等,设立事业部来独立核算,增强在这些领域的获客能力。曾取得不错的效果。2010年以贷款增速8.09%实现税前利润138.87%的增长。

此外董文标还曾发力社区金融,豪言三年内开出1万家社区银行。不过因为监管原因未能实现。

这些都带动了民生银行的业绩高增,不过

不能忽视的是,当时的经济处于高速增长期,这些拉动民生银行增长的措施确实有效,但当环境变化后,这些同样又给民生银行带来坏账的包袱

。2016年后,经济降速,小微企业经营压力逐渐加大,产能过剩,供给侧逐渐利好大中型企业,制造业、零售业等小微密集的领域面临调整,这些年来很多行业的投资逻辑是“市场出清”,即中小企业因竞争力不足退出市场,把机会留给了大型企业。在这种情况下,小微资产质量很难保证。

实际上董文标在2014年离任民生银行后,创立了中民投,试图整合钢铁、光伏等产能过剩的行业,迅速做到3000亿元的资产规模,不过迅速又陷入困境,董文标也在2018年离任中民投,至今中民投仍未恢复元气。这也从侧面说明,

董文标塑造的辉煌,很大程度上也是来自时代的贝塔。

从民生银行的措施来看,“一圈一链”确实推动了小微金融的获客,但无法避免产业链互保带来的风控危机,以及“假商圈”骗贷行为。事业部制推动了不同行业里的批量获客,但在民生银行的激励机制下事业部更重视做大规模,在防范风险上缺乏动力。这些都影响了资产质量。

从不同产业的表现看,

民生银行的企业信贷长期以来多集中在中小企业较多的制造业、批发零售业上,近十年里占比一直在20%、12%左右,占比较高

,制造业不良率2014年已经达到2.63%,到2019年攀升到4.31%,多年里得不到控制。批发零售业则是2014年不良率就达到4.33%,到2022年依然处在2%以上。

小微金融方向上没问题,不过风险较大,难度高,民生银行没有建立起与小微金融相匹配的能力。

另外

民生银行偏好的对公领域是房地产,在企业贷款中占比多年维持在15%以上,特别是洪崎上任后地产占比逐渐提升,2019年高峰期时占比达到25%。地产多年维持了较低的不良率,不过2021年开始攀升,从2.66%升到了今年上半年的5.29%,增长剧烈

。财新在2022年一篇报道中曾引述知情人士的话称,民生银行对中高风险房企的贷款余额超过1000亿元,主要风险客户包括恒大集团、四川蓝光发展、泰禾集团和泛海控股等。受此影响,2019年时民生银行的地产坏账还只有13亿元,截止今年上半年已经增长到了180亿元。

在对公、零售业务结构上,民生银行的个贷多年维持在40%左右,在上市银行里算是比较高的水平了。不过并不是零售转型成功,零售贷款中占比最高的一直是风险较高的小微贷款,即个人经营贷,比例接近4成。相对稳定的消费贷款占比并不高。

虽然这十年来经历了三任董事长以及四任行长的更迭,不过民生银行的信贷结构并未发生明显变化

,截至今年上半年,多年来对公与零售长期维持了6:4的结构,与对公为主,对公贷款行业分布上,小微企业较多的制造业、批发零售业占比一直处在20%、12%左右的比例,与基建相关的租赁和商务服务业长期在22%左右,均没有明显的变化。变化较大的只有房地产,在坏账高企的情况下,占比从2019年的25%下降到今年上半年的14%。

在经济结构变迁的情况下,民生银行并未对信贷结构进行前瞻性调整,在长期深耕的领域又没有形成足够强的优质客户获取能力与风控能力,这是坏账没能得到控制的主因。

2020年洪崎卸任董事长,来自中银香港的高迎欣担任董事长至今,两任行长则分别来自工行和建行。从这几年的表现来看,这一届民生银行的管理层更多是在消化不良贷款存量,以及降本增效,目前还无暇应对未来的竞争力构建。

民生银行如何走出当前下滑困局?

民生银行走出业绩谷底,还需要时间,来化解坏账,等待宏观经济进一步回暖,同时提升自身在优质资产、优质客户的获取以及风险控制方面的核心竞争力。

正如新任行长王晓永所言,民生银行管理层亟待解决的问题,一是营业收入增长的问题,二是风险管理方面的压力,三是落实好包括经营底层逻辑重塑在内的战略转型措施,释放出转型动能。

这里面的核心还是风险管理能力的提升,只有坏账增长的趋势逐渐控制住了,才能缓解利润下滑的局面,并有信心进行资产规模的扩张,实现营收增长。这可能需要民生银行强化内功,一方面形成更完善的风险管理机制,增强对于经营风险的判断能力,另一方面对于信贷结构进行调整,王晓永也曾提到,要通过调整优化客户结构、业务结构、收入结构、成本结构,提升服务客户的能力和价值创造能力。

此外还需要构建起更优良的公司治理文化,规范与股东的关联交易,与股东建立起更单纯的委托代理关系,而不是发展成客户关系。

与股东的关联交易是民生银行坏账的来源之一。其中以与泛海集团的关联交易为最多。高峰期民生银行近80%的关联借款是与泛海完成。随着泛海集团的没落,坏账逐渐增多。2023年初,民生银行起诉泛海控股、卢志强等,索偿超70亿元。今年5月10日,民生银行再次向泛海系讨债,由于在2019年至2020年间欠下合计近55亿元借款本金未还,

民生银行再次起诉泛海系。两次起诉金额超过百亿元,而截止今年上半年民生银行的不良资产总额是352亿元。

泛海系在困境下,目前被执行总金额就合计接近490亿元,民生银行能追回多少,还是未知数,只怕是凶多吉少。

另外一大股东东方集团也已经出现债务违约,截至2023年年底,东方集团在民生银行的贷款余额高达95.99亿元。东方集团虽然境况略好于泛海,但在营收下滑、连年亏损的情况下,能否偿还民生银行贷款也是未知数。目前民生银行还未跟东方集团撕破脸,东方集团张宏伟依然是民生银行董事,后续资产质量状况待观察。

出现这些问题,原因在于民生银行本身没有形成制度来约束股东对于公司的信贷需求,没有明确的机制来确定股东、董事会、管理层如何基于公司利益而规范相处,反而是在每个新股东进入后,都给较大的信贷额度,产生关联交易。

这是董文标、洪崎等前任董事长的失职,也可能是思维定势无力改变。在2014年董文标任期届满辞任董事长后,创立了显赫一时的中民投,也是跟股东有着不少的关联交易。如中民投大手笔定增入股阳光城、亿达中国等公司,而阳光城、亿达中国都是中民投股东方。

走出困局,实现长治久安,除了风控核心能力、信贷结构的调整外,还需要民生银行规范与股东的关联交易,防止新的风险产生。毕竟目前民生银行还同大股东大家保险有着310亿元的授信额度。

普京就地震向中方表示慰问 俄方深感悲痛并祝愿伤者早日康复

预计春运期间冷空气活动频繁 冷暖起伏大 春节出行需关注天气变化

健身教练带娃四个月变潦草小狗,听到生二胎有应激反应

韩国人来中国旅游,已经吃不了兜着走了 青岛啤酒成伴手礼首选

普京就地震向中方表示慰问 俄方深感悲痛并祝愿伤者早日康复

美国加州南部山火已致多人死亡 暂无人员伤亡报告

上任后首次双边外访,日本首相石破茂将到东南亚 强化海洋安保与经济合作

“Project Digits”暗藏玄机,黄仁勋暗示英伟达将进军消费级CPU市场 2025年或成转折点

刘强东大学时每次回老家都看望老师 带两瓶酒跟老师聊编程

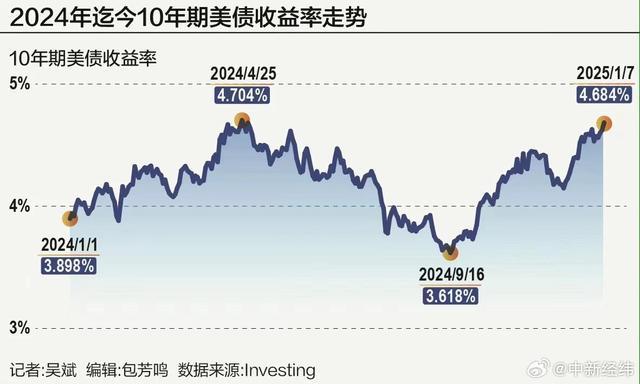

美债持续遭抛售 10年期收益率突破4.7%

健身教练带娃四个月变潦草小狗,听到生二胎有应激反应

布林肯批特朗普涉格陵兰岛言论不切实际 不应浪费时间讨论

RTX5090定价史上最贵!黄仁勋回应5090显卡售价昂贵

为何说拜登在卡特葬礼上,给特朗普挖了个坑呢? 降半旗争议引发不满

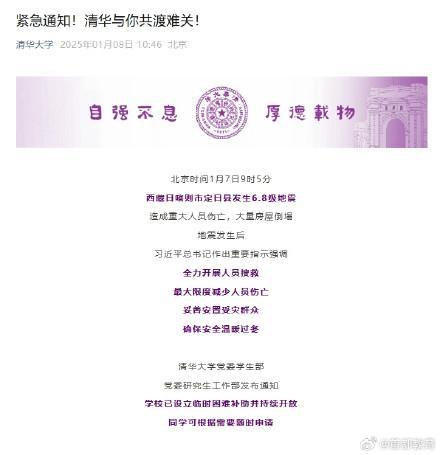

多所高校开启地震受灾学生补助通道 助学子渡难关

美国情报官:美国没有能力与中国打一仗,如果冲突也不可能取得胜利

特朗普的扩张欲引起众怒 多国坚决反对

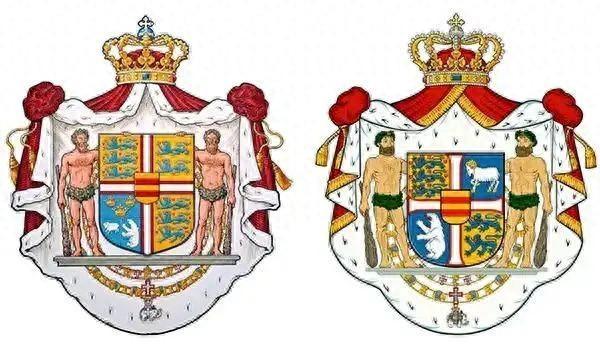

丹麦王室修改国徽硬刚特朗普 宣示主权

特朗普关税寻求新法律依据 考虑宣布国家经济紧急状态

朴彩英退休后的计划 香菜农场梦

两栖攻击舰与航母界限会否变得模糊

泰国相关部门将开会讨论入境政策

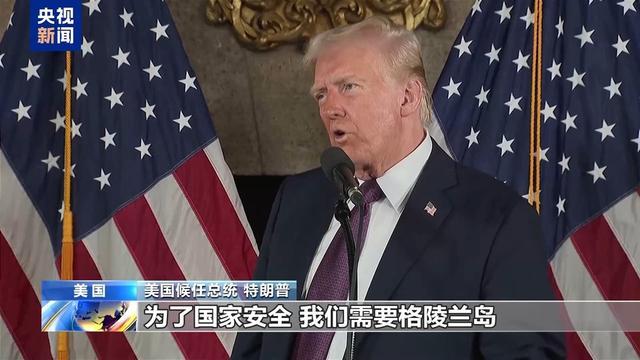

特朗普为什么觊觎格陵兰岛

预计春运期间冷空气活动频繁 冷暖起伏大 春节出行需关注天气变化

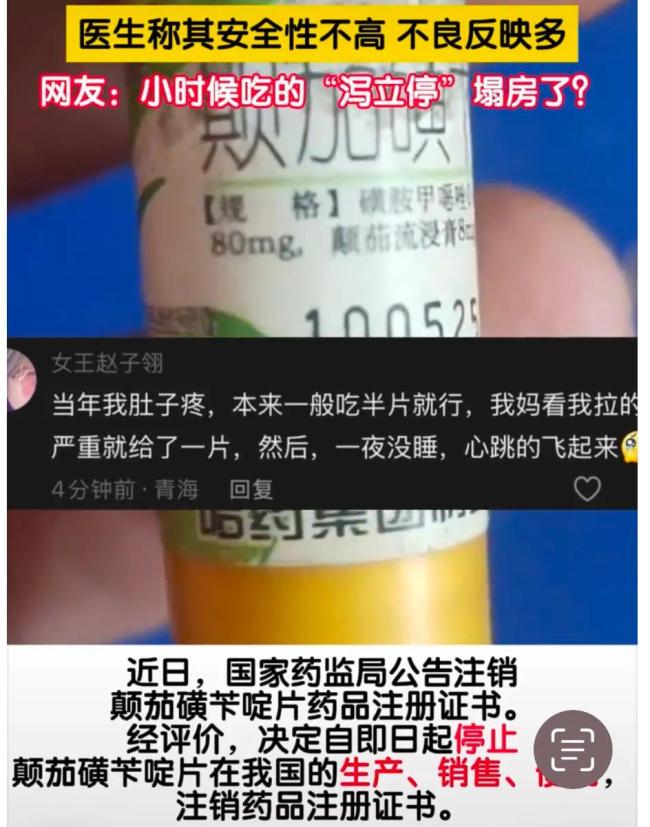

泻立停不良反应多被禁售 知名品牌面临全面下架

25岁模特失联与王星经历极度相似 模特杨泽琪家属发声

欧盟警告特朗普若再退巴黎协定的后果 将严重打击全球气候努力

代理律师回应尹锡悦已逃跑 传闻不属实

特朗普发布并入加拿大的美国地图 引发两国讨论

快船球星莱昂纳德房子遭山火破坏 被迫撤离陪伴家人

出海排头兵在CES聚齐了,九号公司带来多款重磅产品 创新科技引领潮流

暴跌!9日猪价涨跌谁主沉浮?

中国在西部挖到“超级锂矿” 改变全球能源格局

特朗普为什么觊觎格陵兰岛 自然资源与战略价值

节前看市场 北京:猪肉购销两旺 水果市场升温 供应充足 供需两旺价格稳

相关新闻

困"在网贷里的那些年轻人:如何走出借贷泥潭

林芳,一个25岁的浙江毕业生,毕业两年却依旧背负着大学时期开始累积的网贷负担。每月1200元的生活费虽能满足基本开销,但为了追求时尚生活和旅行体验,她选择了网络借贷,从此陷入了借贷循环的泥潭

2024-07-02 09:48:50“困”在网贷里的那些年轻人房东涨价、优惠撤回,这一次楼市能否走出泥潭?多地回暖显迹象

国庆期间,楼市在一系列调控政策的推动下呈现出回暖迹象,尤其是在一线城市及其周边地区。上海翠湖天地六期豪宅项目与中海领邸玖序三期均在短时间内售罄,显示高端市场迅速响应政策变化

2024-10-08 14:47:00房东涨价、优惠撤回六连胜终结仍排名联赛第6 最佳教练已带队走出泥潭 山东男篮复苏之路

2024-12-11 09:10:43六连胜终结仍排名联赛第6最佳教练已带队走出泥潭举牌民生银行,刘永好的“阳谋”

2024-12-12 21:10:43举牌民生银行刘永好的阳谋电商平台爬出低价泥潭

疯狂卷低价的电商平台,似乎开始集体转向了。不到一周时间,抖音、淘宝相继传出调整低价策略。

2024-08-05 10:10:40电商平台爬出低价泥潭民生银行,大跌背后:银行板块普遍下滑

2024-07-25 14:45:26民生银行