民生银行,仍未走出泥潭

最近几年,民生银行的主要业绩指标在股份行中表现相对较弱,2023年营收仅比十年前的2014年高4%,净利润比十年前还低了21%。今年前三季度,营收与净利润也都还在下滑中,营收同比下降4.37%;归母净利润下降9.21%,继续在上市银行中表现落后。

不过已经有股东开始低位增持了。此前民生银行公告称,新希望集团看好民生银行长期发展,子公司新希望化工拟通过二级市场增持本行股份,增持后,新希望化工与其一致行动人南方希望实业、新希望六和投资合计持有该行总股份比例将超过5%。

新希望集团一直是民生银行的重要股东之一,自2014年底原安邦集团经过12次增持耗资380亿元成为第一大股东后,多年里新希望集团以减持为主。此次增持,对于民生银行来说是一种价值的认可。

不过在股价上,并没有明显的反弹,在公告发布后的第二天,股价就冲高回落,此后多在下跌状态,最近才有所修复,并没有明显提升投资者的信心,在市场上没有掀起太大波澜。

民生银行曾经是股份制银行里数一数二的存在,2016年资产规模还在招行之上,在股份行中仅次于兴业银行,并位居全国前十大银行之列。不过之后经营状况每况愈下,资产规模接连被中信、浦发超越,近几年里资产规模、营收、净利润等关键指标的增长都在上市银行中排名靠后。

这些年来民生银行业绩下滑,原因可以归结为企业战略失误带来的坏账包袱沉重,以及股东关联交易带来坏账。目前来看,民生银行公司治理方面的问题这几年里有所缓解,这可能是新希望集团近来增持的主要考量。但民生银行业绩还没有明显的回升迹象,这是市场没有对于这次增持给予积极反馈的原因。

民生银行股东格局有所改观

《哪吒2》票房破52亿 超越前作创纪录

春节假期人都去哪儿玩了 数据揭示热门目的地

男子在火车站心脏骤停醒来第一句话要去上班 生命救援彰显医者仁心

China Travel持续火爆 春节吸引全球游客

DeepSeek百万年薪“招兵买马” 高薪岗位吸引顶尖人才

特朗普为以总理 “贴心”推椅子被群嘲 ,网友调侃:一眼看出谁是“老板”

哪吒投资方光线传媒赢麻了 3天狂收20亿!

玉泽演否认求婚成功 公司澄清误会

春节假期人都去哪儿玩了 数据揭示热门目的地

专家:菲方图谋势必无法得逞

广州回流仙桃服装厂招工霸气喊话 机遇与挑战并存

内塔尼亚胡携儿子会见马斯克并合影,白宫合影引发热议

杜兰特争夺战打响了 多队竞逐加剧硝烟

美国洛杉矶山火狂烧近一个月 终于完全受控制 历史性灾难告一段落

男子在火车站心脏骤停醒来第一句话要去上班 生命救援彰显医者仁心

孙颖莎王艺迪女双对手产生 1/4决赛将迎战胜者

法国对华干邑出口下降75% 反制措施显效

绝不会手软!我国出重手反制打疼美国 五连击令特朗普改口

有人起拍价1元拿下江苏一公司80%股权 破产清算拍卖成交

县城电影票凭什么比北上广还贵 春节档票价引热议

特朗普下令设立美国主权基金,但资金从何而来还不明确

石家庄一高楼起火 火势蔓延至楼顶 水火无情警醒众人

专家:奥司他韦对非流感病毒无效 勿盲目使用

特朗普为以总理 “贴心”推椅子被群嘲 诺奖梦再引争议

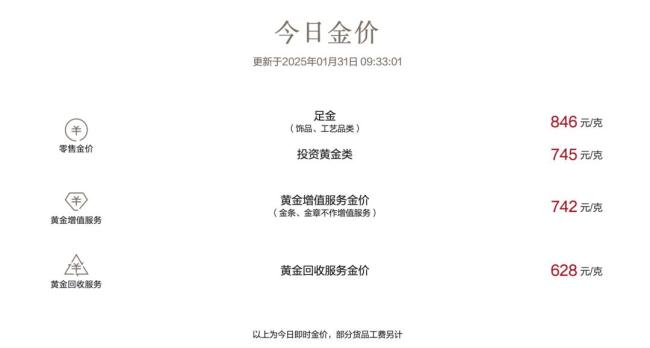

黄金价格屡创新高 全球避险情绪助推

《哪吒2》票房破52亿 超越前作创纪录

《哪吒2》太乙真人为何说四川话 川味普通话的魅力所在

丹麦首相想“折中”:美国可以扩大军事存在,确保地区安全

泽连斯基:无法收回失地拟结束热战 西方支持不足

美国逼迫中国让步?解放军用行动说话 坚决反制美军挑衅

关于DeepSeek需要知道的8件事 国产AI新星崛起

特朗普称自己应得诺贝尔和平奖 欲接管加沙地带

特朗普100天结束俄乌冲突计划可行吗 美俄讨论引发关注

美防长将于4月访问巴拿马 背景复杂引发关注

中菲本轮南海交锋火药味十足!

相关新闻

房东涨价、优惠撤回,这一次楼市能否走出泥潭?多地回暖显迹象

国庆期间,楼市在一系列调控政策的推动下呈现出回暖迹象,尤其是在一线城市及其周边地区。上海翠湖天地六期豪宅项目与中海领邸玖序三期均在短时间内售罄,显示高端市场迅速响应政策变化

2024-10-08 14:47:00房东涨价、优惠撤回六连胜终结仍排名联赛第6 最佳教练已带队走出泥潭 山东男篮复苏之路

2024-12-11 09:10:43六连胜终结仍排名联赛第6最佳教练已带队走出泥潭举牌民生银行,刘永好的“阳谋”

2024-12-12 21:10:43举牌民生银行刘永好的阳谋电商平台爬出低价泥潭

疯狂卷低价的电商平台,似乎开始集体转向了。不到一周时间,抖音、淘宝相继传出调整低价策略。

2024-08-05 10:10:40电商平台爬出低价泥潭民生银行,大跌背后:银行板块普遍下滑

2024-07-25 14:45:26民生银行民生银行北京分行辟谣降薪一半:已向公安机关报案

2024-09-23 16:53:14民生银行北京分行辟谣降薪一半