春节前可能是A股第二次买点?投资主线有哪些?十大券商策略来了 布局春季攻势(3)

华金证券认为,明年1月政策和外部事件可能偏积极、流动性可能宽松,A股可能延续震荡偏强走势。年初积极的政策依然可能进一步出台和实施。一是经济政策上,设备更新和以旧换新政策规模和适用品种扩大、地产收储、降准降息和两会提升赤字率和超长国债、专项债发行规模等政策可能上升;二是资本市场政策上,加大长期资金入市、提高上市公司质量、加大分红等政策可能进一步实施。年初外部风险相对有限。一是特朗普1月正式上台后可能再次对华加征关税,但影响可能相对有限。二是中东、俄乌等地缘冲突可能缓和。年初国内流动性可能进一步宽松。1月建议关注科技、大金融和核心资产。

申万宏源表示,春季只是有机会震荡市的判断不变:短期赚钱效应正在收缩,各板块均未能演绎出牛市级别的强动量行情,市场重回震荡市。短期已经演绎了超短期的“高股息搭台,主题活跃唱戏”行情。而春季还会有更持续的“搭台唱戏”行情。高股息有机会,但还不是大级别行情。利率波动率提升环境下,确认利率中枢下行幅度需要时间,高股息难有快速重估。保险配置高股息是长期正确,但主导定价能力偏弱。坚守核心资产的资金,被高股息行情逼空的概率很小。科技产业趋势主题还有后续,大消费支持政策仍持续催化,调整后春季主题活跃度可能再度提升。结构上,有产业趋势的科技主题可能有第二、第三波创新高行情,重点关注国内AI应用和低空经济。高股息与主题性线索结合将更有弹性,关注破净市值管理,以及回购注销的投资机会。

浙商证券认为,当前市场“权重缓步行,成长续整理”的格局还将延续。一方面,权重指数在重要节点筑底成功后,整体呈现震荡上行走势,但上行速度明显慢于9月24日至10月8日,这与日经指数历史上相关走势非常类似,预计这种格局后市有望延续。另一方面,以北证50、国证2000为主的成长指数多数处于调整状态中,从技术上来讲调整还未完成,预计这种震荡整理格局还将继续数周;其中仅有科创50预计受益于半导体板块强势,走势大概率强于其他成长指数。配置方面,考虑当前市场权重指数缓慢上行但涨幅有限、成长指数虽有反弹但中线调整尚未结束的局面,建议投资者持有当前中线仓位、等待加仓时机的到来。在存量仓位的选择方面,继续坚持“大金融+泛科技”的配置方向,遵循“水往低处走”的原则,优先选择上述板块中涨幅相对落后(尤其是强势板块中没有升破10月8日高点)的标的。

张胜利任陕西榆林市委书记 省委宣布决定

韩客机事故目击者听到多声爆炸 巨响后浓烟升起

日本汽车三巨头为何同时做重大决定 电动化转型迫在眉睫

男童游乐场被陌生小孩从1米高台推下

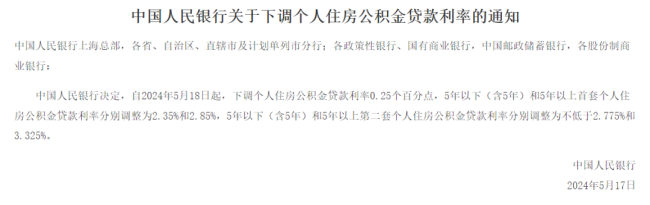

浙江存量公积金贷款利率下调 减轻还款负担

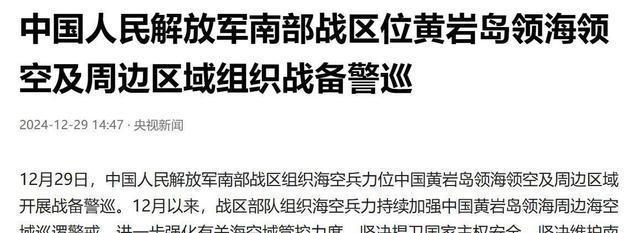

万吨大驱与轰-6抵达黄岩岛 常态战备警巡展示决心

打台球把球打进了陌生人口袋 网友:口袋也是“袋”

张胜利任陕西榆林市委书记 省委宣布决定

俄称美英正策划对俄驻叙军事基地发动“恐怖袭击” 极端组织参与袭击准备

韩国事故客机黑匣子解读可能需1个月

绵阳可以打飞的去重庆了 川渝首条低空航线开通

“飞鸟撞机”为何列入A级航空灾难 全球每年2万多起威胁航空安全

澳大利亚一飞机坠毁一死一伤

俄称美英正策划袭击俄驻叙军事基地 恐怖袭击阴谋曝光

Uzi说al没有ale是史诗级加强 AL表现亮眼夺赛点

专家称韩国空难或因机组操作不当 鸟击引发慌乱

专家谈火箭军发射洲际弹道导弹

高价宠物殡葬收费达万元合理吗 情绪价值与争议并存

日本汽车三巨头为何同时做重大决定 电动化转型迫在眉睫

司机说被人忽悠买车跑网约车,合同如何约定?

买卖双方权益依法受保护 合同受法律约束

俄称放弃暂停部署中短程导弹 回应美北约威胁

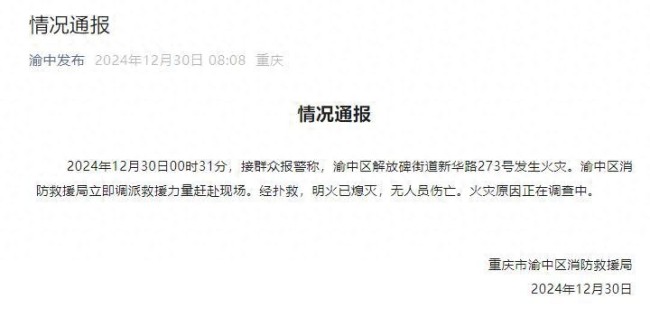

重庆一地凌晨发生火灾 无人员伤亡 明火已熄灭

俄称不满意特朗普团队涉乌问题提议 拒绝对话条件

2025你最期待的电影 好莱坞大片抢先看

俄称持中立立场国家都可成谈判平台 寻求和平解决途径

美国芯片禁令将再升级 全球产业链面临重构

韩客机事故目击者听到多声爆炸 巨响后浓烟升起

曝孔塞桑今天抵达米兰城 即将接任主帅职务

俄乌大消息!美国天然气,突然直线暴涨 乌暂停俄气过境引发

既怕又慌!赖当局大搞“闭门兵推”,图谋“全民皆兵”只是迷梦

台湾学者:祖国统一势不可挡 统一大计坚定推进

以色列总理完成前列腺手术 手术顺利无并发症

送给詹姆斯的40岁生日大礼!史密斯真是湖人独角兽 完美补强攻防两端

俄称美英正策划对俄驻叙军事基地发动“恐怖袭击”

相关新闻

多家A股公司计划春节前现金分红 三季报分红踊跃度提升

临近岁末年初,A股公司开始准备“春节红包”。被称为“面膜第一股”的敷尔佳在12月3日晚间宣布,拟在春节前实施分红,方案为每10股派发现金5元,现金分红总额约2亿元

2024-12-05 10:30:30多家A股公司计划春节前现金分红春节前小麦市场预测:价格波动的幕后推手

2024-12-18 10:21:10春节前小麦市场预测最高法:依法严惩恶意欠薪行为 保障农民工春节前权益

最高人民法院宣布,自即日起至2025年春节前在全国开展治理欠薪冬季专项行动,重点针对工程建设等领域,依法严惩恶意欠薪行为,确保农民工权益得到及时有力保障

2024-12-24 11:38:57最高法周鸿祎说春节前拿下驾照 正式报名学自动挡

三言科技 10月30日消息,今日周鸿祎发视频称正式报名考驾照了。视频显示,周鸿祎在东方时尚驾校报名学习自动挡。周鸿祎给自己定下目标春节前拿下驾照

2024-10-31 22:28:31周鸿祎说春节前拿下驾照四川开展治理欠薪冬季行动 确保春节前工资到位

11月19日,四川省在成都召开治理欠薪冬季行动动员部署视频会议

2024-11-21 08:45:21四川开展治理欠薪冬季行动节前A股大涨那几天,究竟“激活”了多少股民?数据来了

9月最后五个交易日,A股市场迅速回暖,吸引了大量投资者的关注。老用户纷纷找回密码重新参与,两融业务快速上升,而90后和00后也积极开户进入市场。券商APP的用户活跃度显著提升

2024-10-18 06:04:00节前A股大涨那几天