消费金融公司新评级办法落地 促进行业高质量发展

12月20日,国家金融监督管理总局修订发布了《消费金融公司监管评级办法》。该办法合理调整了评级要素,优化了监管评级级次设置,并调整优化了不同评级结果可开展的业务品种。

近年来,随着经济金融形势和消费金融公司行业的发展变化,原有的评级办法已不能满足行业高质量发展和强化监管的需求。新修订的《消费金融公司管理办法》已于2024年4月正式施行,《评级办法》的相关内容也进行了相应调整,以保持监管要求的一致性。

《评级办法》共五章二十一条,主要修订内容包括:合理调整评级要素;优化监管评级级次设置,将监管评级结果从优到劣划分为1级至5级和S级,其中2级和3级细分为A、B两个档次,评级结果数值越大表明风险程度越高;新增S级,对处于重组、被接管、实施市场退出等的消费金融公司,经认定后可直接列为S级;明确分类监管原则与措施,监管评级结果将作为监管部门制定及调整监管规划、配置监管资源、采取监管措施的主要依据,并作为消费金融公司业务分级分类监管的审慎性条件。

招联消费金融股份有限公司首席研究员董希淼表示,修订后的《评级办法》评级维度更加全面、合理,建议加强评级结果应用,支持评级较好的消费金融公司发行资本补充债券,增强资本实力,更好地助力提振消费、扩大内需。

在合理调整评级要素方面,《评级办法》增加了“合作机构管理”和“消费者权益保护”两个评级要素,更加注重消费者权益保护工作评价。设置了“公司治理、资本管理、风险管理、合作机构管理、专业服务质量、消费者权益保护、信息科技管理”七个评级维度,分别赋予15%、15%、25%、10%、10%、15%、10%的分值权重,提高了评级颗粒度。

中国银行研究院研究员叶银丹指出,修订后的《评级办法》新增了“消费者权益保护”作为独立评级要素,赋予15%的权重。消费金融公司需要在信息披露、贷款合规、消费者投诉处理、隐私保护等方面做出改进,确保在消费者权益保护方面符合更加严格的监管标准。同时,风险管理分值权重占比最高达25%,强调公司在信用风险、操作风险、市场风险、合规风险等方面的管理能力。新增“S级”评级,提高了消费金融公司对重大风险的警惕,避免由于风险控制不力导致直接的市场退出或重组压力。公司一旦被列为S级,股东和管理层将面临较大的外部压力。

《评级办法》考虑了不同业务的复杂程度和潜在风险情况,调整优化了不同评级结果可开展的业务品种。其中,评级结果为1级、2级、3级的消费金融公司可以开展基础业务和专项业务,4级的消费金融公司可以开展基础业务,5级的消费金融公司将严格限制其业务范围,仅允许在风险敞口不扩大的前提下接受股东方的流动性支持。

业界普遍认为,《评级办法》的修订发布实施有利于完善消费金融公司风险监管体系,提升分类监管的针对性和有效性,引导消费金融公司坚守专业化消费信贷功能定位,强化风险防控,发挥特色优势,促进高质量发展,更好地服务实体经济。

未来在消费金融公司合规及发展方面,叶银丹建议加强合规管理,提升风险防控能力;注重消费者权益保护,提升用户信任;推进数字化转型,提升竞争力;强化公司治理,提升抗风险能力;积极关注政策动态,提升合规适应性。同时,加强与行业协会等组织的合作,共同推动行业自律和合规建设。

失联演员星星女友称在泰国完成笔录 营救仍在继续

机构2025大宗商品展望 :黄金天然气被看好,OPEC+如何稳住油价

大叔常年烟酒烫茶查出食管癌 医生:这个致癌习惯很多人都有

19岁女生被扔高速,希望平台放全部录音

我国冰雪旅游收入或超6300亿元 冰雪热持续升温

民众党号召八千新党员上街游行 抗议司法不公

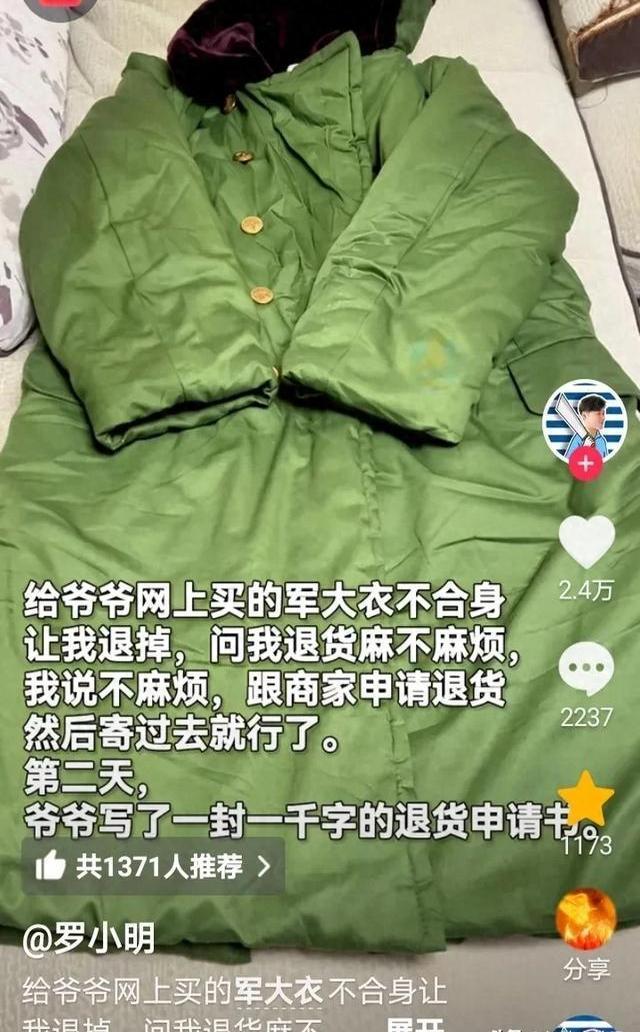

军大衣不合身爷爷手写千字退货申请 认真态度获网友点赞

大叔常年烟酒烫茶查出食管癌 医生:这个致癌习惯很多人都有

日本球迷:全盛恒大亚洲无敌!中国男足受益 发免费门票让中国人看球

四川拟取消应届生身份限制 放宽招聘年龄条件

印度推迟太空对接实验 需更多地面验证

朝鲜试射新型高超音速中远程弹道导弹

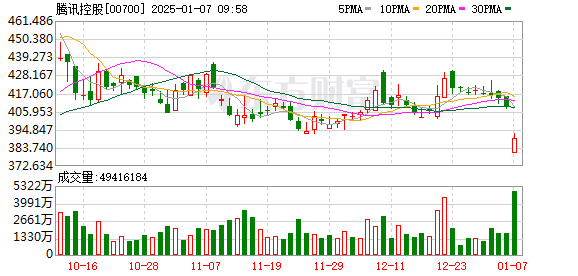

腾讯、宁德时代:是一个错误 企业否认军事关联

车管所民警一次收几十元微信红包 最后贪47万 风腐同查整治见效

腾讯宁德时代回应被列入美国防部清单:是一个错误

乌国防情报总局称已接收美援助的“哈泽德”无人机,意味着什么?

腊八怎么过才有意义 多彩活动点燃温情

特鲁多宣布辞职后,特朗普快速回应 提及“美加合并说”

落马副部牌瘾极大 正事不干天天打牌 牌桌背后的权钱交易

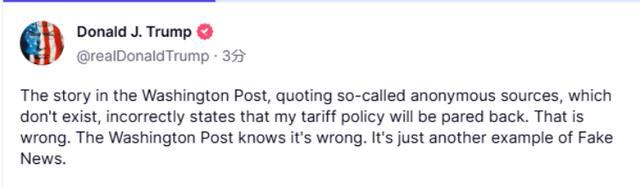

特朗普辟谣关税政策美股巨震 市场情绪波动显著

大反转!离岸人民币连续升穿7.34和7.33关口,发生了什么?特朗普关税政策不及预期

一次收几十元微信红包贪47万 小恩小惠积少成多

美欲将核威慑引入亚太

机构2025大宗商品展望 :黄金天然气被看好,OPEC+如何稳住油价

乌军突袭多所核电站

特朗普称华盛顿邮报报道不实 假新闻再引争议

特朗普前私人律师藐视法庭 未提交所需文件和资产

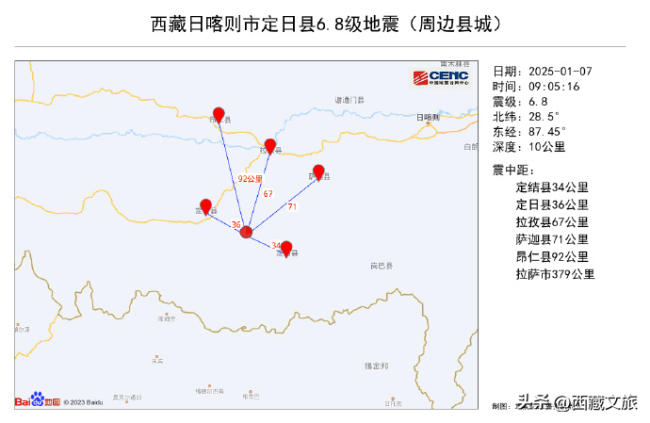

西藏那曲市尼玛县4.6级地震 震源深度10千米

布林肯刚到韩国,公调处多名官员被检举 美访问时机引猜测

NBA战力榜:雷霆超骑士登顶 火箭升至第五

乌官员称乌军控制区域扩大 库尔斯克方向进展显著

腊八节起源,背后竟然有这么多故事?

失联演员星星女友称在泰国完成笔录 营救仍在继续

医生得甲流一周变病毒性肺炎 病情恶化引关注

美国参议院邀请特朗普开会 内阁提名待确认

相关新闻

消费金融公司加快补充资本金 拓宽融资渠道增强实力

近日,多家消费金融公司加快拓宽融资渠道,补充资本金。海尔消费金融有限公司通过未分配利润5.9亿元转增注册资本金,将注册资本从15亿元增加到20.9亿元,股权结构保持不变

2024-11-04 11:07:07消费金融公司加快补充资本金明年经济举措这样落地 扩内需促消费

2024-12-21 21:42:02明年经济举措这样落地2025消费前瞻:二次元领衔消费主力 新消费趋势涌现

2025-01-03 09:05:562025消费前瞻年轻人的新消费

年轻人寻找认同感的场景,越来越多地回归到线下。北京市朝阳区的一家商场拥有一批坚定的年轻粉丝,这里以“年轻力”著称。来到这里的顾客,在各种新奇体验和“打卡”“出片”中完成消费。

2024-12-25 00:16:55消费美联储降息“靴子落地” 全球经济新拐点?

2024-09-19 11:04:47美联储降息“靴子落地”广州羊城消费新八景发布 创新消费场景引领潮流

12月28日上午,广州“羊城消费新八景”城市消费IP在世界级地标商圈广州塔广场发布

2024-12-29 07:50:46广州羊城消费新八景发布