2025年LPR或将下降 未来房贷重定价周期怎么选? 考虑利率走势与收入波动

时隔14年,货币政策定调重回“适度宽松”。多位业内人士指出,2025年LPR或将下降。这一变化与买房人密切相关,因为可以通过调整重定价周期,享受到LPR下降的好处。招联首席研究员董希淼表示,市场利率或有下降空间,借款人可根据需要选择较短的重定价周期。

上海易居房地产研究院副院长严跃进认为,2025年LPR下降的概率较大,选择房贷重定价周期为3个月理论上是最划算的。但在实际操作中,一旦利率上升,就无法及时调整,因此他并不完全支持这种做法。特别是对于贷款金额较小的房贷,例如低于100万元或几十万元的贷款,利率调整带来的实际差异并不明显,成本会略有减少,但借款人实际感受到的变化也相对有限。

从2024年11月1日开始,新发放房贷贷款人可以自主选择重定价周期,存量房贷借款人也可与银行业金融机构协商,重新约定重定价周期。目前,大多数银行提供的重定价周期共有三个选项:三个月、半年、一年。在社交平台上,如何选择重定价周期是买房人普遍关注的话题。受访人士指出,在利率下行阶段,重定价周期越短,将越早享受低利率。

从利率环境来看,董希淼分析,2025年适度宽松的货币政策将持续发力,更具前瞻性、有效性、针对性。预计将继续降准降息,或可降准0.5个百分点,下调政策利率50个基点。综合考虑银行息差压力等因素,LPR或将下降25个基点左右,引导实际贷款利率继续下行。

房贷借款人选择房贷重定价周期时,可以综合考虑房贷剩余期限、利率走势预期、自身收入波动等因素。如果房贷剩余期限较短,借款人的重定价周期越短越能感受到当前利率的影响;剩余期限较长,则不同重定价周期的影响偏中性。如果借款人预期未来LPR将继续下行,选择较短的重定价周期可以更快地享受低利率优惠,降低月供;如果预期LPR将上升,选择较长的重定价周期可以延迟利率上涨的负面影响。如果借款人的收入较为平稳,能够承受利率波动带来的不确定性风险,可以选择较短的重定价周期;如果收入波动较大,较长的重定价周期将提供相对稳定的还款环境,减少因利率上升而导致还款额大幅增加的风险。

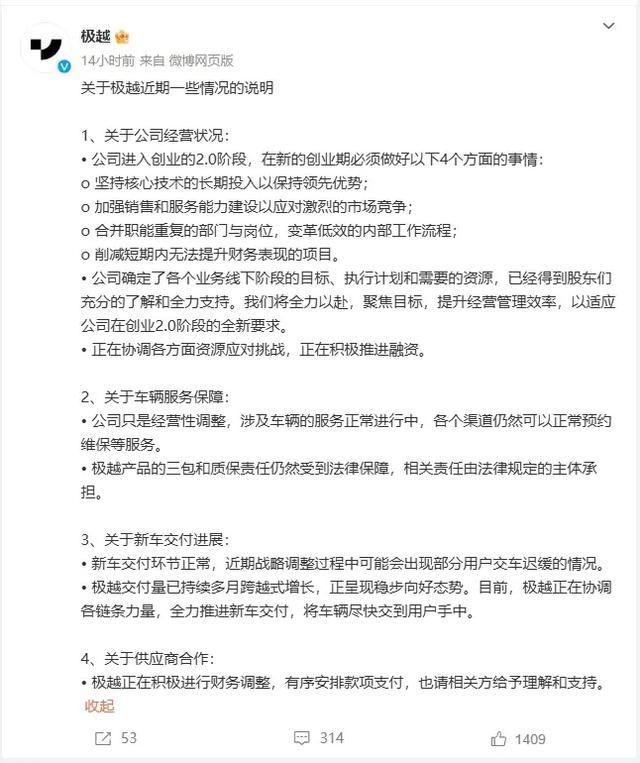

极越员工围堵CEO夏一平 公司面临经营挑战

四川眉山出现球形不明飞行物 真相待解引发热议

男子带8岁孩子登山意外身亡 亲子活动风险重重

大批叙政府军士兵在政局剧变之际前往伊拉克境内 数千人长队望不到头

四川眉山出现球形不明飞行物 真相待解引发热议

台北市民:送“偶像”琼瑶最后一程

彭博社:中国对无人机的限制可能会严重损害乌克兰的战争潜力

詹姆斯体能已出现问题?请假离队缺席训练 曾筋疲力尽多次要求换下场 因个人原因休息调整

乱象该管管了!共享充电宝超1秒按半小时收费合理吗

俄媒:北约正向波兰大规模运送军备 运输规模空前

内塔尼亚胡首次因涉贪腐案出庭受审,态度异常强硬并否认一切罪责

“倒塌”后 极越主播的众生相 直播间的最后告别

关岛美军进行首次陆基宙斯盾反导试射

男子带8岁孩子登山意外身亡 亲子活动风险重重

内塔尼亚胡警告叙利亚新政权:别跟伊朗勾搭,否则你就是下一个阿萨德 以色列防长强硬表态

俄国防部:乌克兰使用美制导弹袭击俄军用机场

联大通过两项加沙有关决议 美以再反对 中方:必须推动无条件停火

外媒:欧尔班称泽连斯基明确“拒绝”圣诞节停火,乌方回应

哈梅内伊首谈叙利亚局势:有叙利亚邻国参与其中,但美国和以色列是主谋

类似F22 苏57二元矢量喷管首次曝光

老人在河边“放生”大米 实为喂鱼引发关注

022导弹艇沉着应对外军巨舰挑衅 展现无畏精神

极越员工围堵CEO夏一平 公司面临经营挑战

美媒:以军空袭后,“叙利亚海空军已基本不复存在”

多国谴责以色列在叙军事行动:违反协议 加剧叙利亚局势动荡

随着特朗普要入主白宫,乌克兰战场的交火更加激烈,在抢筹码 谈判前的激烈争夺

《再见爱人》中李行亮哭着和麦琳表白,强调两人不分开

以军在叙境内开展军事行动 分析人士:以色列或趁机侵占叙领土

否认了!以军称并未行进至距叙利亚首都25公里处

日本政府希望安倍遗孀访美能见特朗普 此前石破茂希望见面被拒

刘晓庆眼中的谢晋,“全中国最火的导演”,荣光背后却是泪和痛 恩师葬礼上的深情告白

叙利亚看守总理誓言重建、呼吁难民回国,但面临资金短缺

以色列空袭摧毁叙“绝大部分战略武器储备”,内特尼亚胡称“无意干涉内政”

摧毁叙军遗留资产,削弱任何可能威胁,以军最大规模空袭警告叙过渡政府

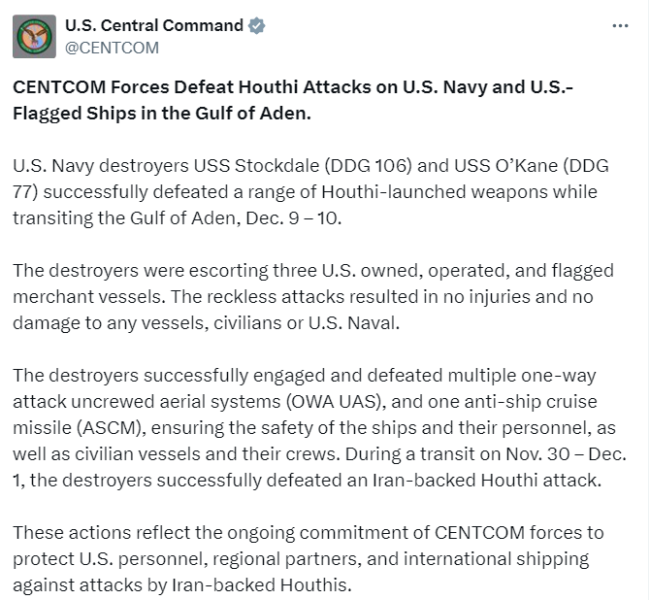

美国两艘驱逐舰遭胡塞武装袭击,美中央司令部回应

相关新闻

央行取消房贷重定价周期限制 利率调整更灵活

9月29日,中国人民银行做出了一项政策调整,取消了个人住房贷款重定价周期不得少于1年的规定。这意味着,现在借款人和贷款机构可以自行协商决定重定价周期,周期可灵活设置为每年、每半年或每季度等

2024-09-30 12:16:02央行取消房贷重定价周期限制未来房贷利率重定价周期如何选择 灵活调整享受优惠

中国人民银行公告〔2024〕第11号完善了商业性个人住房贷款利率定价机制,促进了商业银行批量调整存量房贷利率。目前这一工作已基本完成

2024-11-01 13:19:00未来房贷利率重定价周期如何选择有人房贷重定价周期变三个月 按季调整成首选

尽管机会仅有一次,一些房贷借款人毫不犹豫地选择了按季调整。今日早间,中国银行和交通银行的房贷借款人在对应手机银行APP上顺利完成重定价周期调整,将重定价周期由12个月改为3个月

2024-11-01 22:56:50有人房贷重定价周期变三个月已有人房贷重定价周期变为三个月 按季调整成首选

尽管机会仅有一次,一些房贷借款人还是毫不犹豫地选择了按季调整。今日早间已有中国银行和交通银行的房贷借款人在对应手机银行APP上顺利完成重定价周期调整,将重定价周期由12个月改为3个月

2024-11-02 08:43:31已有人房贷重定价周期变为三个月业内:2025年LPR或将下降 “双松”政策预期增强

时隔14年,货币政策再次调整为“适度宽松”。中共中央政治局会议指出,2025年将实施更加积极的财政政策和适度宽松的货币政策

2024-12-12 11:08:18业内房贷利率重定价周期可调一次 新机制即将实施

2024-11-01 09:13:08房贷利率重定价周期可调一次