信披不及时、收入核算不准确,这家公司收警示函 遭监管警示

安正时尚及其董事长郑安政、时任总裁郑安坤、董秘唐普阔、财务总监吕鹏飞于11月28日晚收到浙江证监局出具的监管警示函。此次警示是因为公司存在关联交易未及时履行审议程序和信息披露义务、收入核算不准确等问题。

具体而言,安正时尚在2023年度与四家贸易公司开展奶粉分销业务,涉及金额分别为12116.01万元、1986.48万元、2539.05万元和5297.04万元,合计占公司最近一期经审计净资产的10.64%。这些关联交易发生时,公司未按规定及时履行审议程序和信息披露义务,直到2024年4月29日、5月21日才分别经董事会、股东大会补充审议,并在4月30日补充披露。

此外,公司在对四家贸易公司开展奶粉分销业务中未完全承担主要责任,但在2023年度一季报、半年报、三季报中仍采用总额法确认相关营业收入及营业成本,导致公司相关财务数据不准确。2024年9月21日,公司发布《关于前期会计差错更正及定期报告更正的公告》,调减了2023年第一季度、半年度、前三季度营业收入283.46万元、11696.82万元和17843.72万元,分别占当期营业收入的0.47%、9.96%和11.11%。

上述行为违反了《上市公司信息披露管理办法》的相关规定,浙江证监局决定对公司及相关责任人采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。证监局要求公司及相关人员吸取教训,加强法律法规学习,严格执行财务和会计管理制度,提高规范运作水平和信息披露质量,并提交书面整改报告。

2024年9月21日,安正时尚还披露了关于前期会计差错更正及定期报告更正的公告。该次更正影响了公司2023年第一季度、半年度、第三季度报告的营业收入和营业成本项目,以及2023年年度报告的分季度主要财务数据。其中,《2023年第三季度报告》合并利润表项目中,营业总收入、营业总成本调减额度达到1.78亿元。

对于更正原因,公告解释称,2023年初,公司控股子公司上海礼尚信息科技有限公司新增母婴分销贸易业务,在《2023年第一季度报告》《2023年半年度报告》和《2023年第三季度报告》中均采用总额法进行了收入确认。年报审计期间,公司与年审会计师沟通后,基于谨慎性原则,将该业务模式下的数据和流程进行了进一步梳理,最终决定对该业务采取“净额法”进行核算。此项调整不影响2023年度财务报表数据。

安正时尚三季报显示,2024年前三季度,公司实现营业收入约14.71亿元,同比下降8.42%;归属于上市公司股东的净利润亏损约3125.18万元,同比下降203.1%。

青岛低空快线联航成功首飞 北方首个市内摆渡航线启动

屈光不正与老视门诊落户武汉 一体化诊疗推动惠民政策

南京中介退学案立案 留学骗局曝光

25家央行本周扎堆议息 全球宽松政策分化显著

蓝绿民代在台民意机构再起冲突 蓝绿民代走廊爆肢体冲突

千亿美金医保掌门人被枪杀,美国公众为何幸灾乐祸? 医保体系不满情绪爆发

许昕又秀神操作,赛后发文:能评最佳球吗?

太阳两连胜回正轨!有杜13胜2负 杜兰特成胜负关键

猪价“涨猛了”!猪价拨云见日重回16

羽绒服里面穿短袖更暖和是真的吗 冬季穿衣误区解析

以色列趁乱狂袭叙利亚逾400次 持续轰炸引发关注

南京中介退学案立案 留学骗局曝光

英称与叙利亚武装进行“外交接触” 寻求处理相关问题

屈光不正与老视门诊落户武汉 一体化诊疗推动惠民政策

美机场附近出现无人机 两人被捕一人仍在逃

山东官宣重点发展工程塑料 新材料目录发布

美宣布第72次援乌计划 持续至2025年

重庆27号线进入铺轨阶段 快线建设提速

以色列将扩建戈兰高地犹太人定居点,同时内塔尼亚胡强调无意与叙利亚冲突

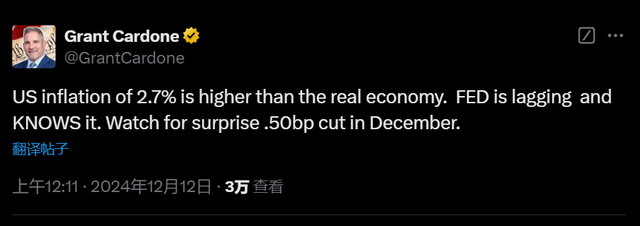

全球金融市场将迎来超级央行周 美联储降息预期引关注

摩根大通高管:美联储本周会降息;卡多恩预测意外大幅降息

青岛低空快线联航成功首飞 北方首个市内摆渡航线启动

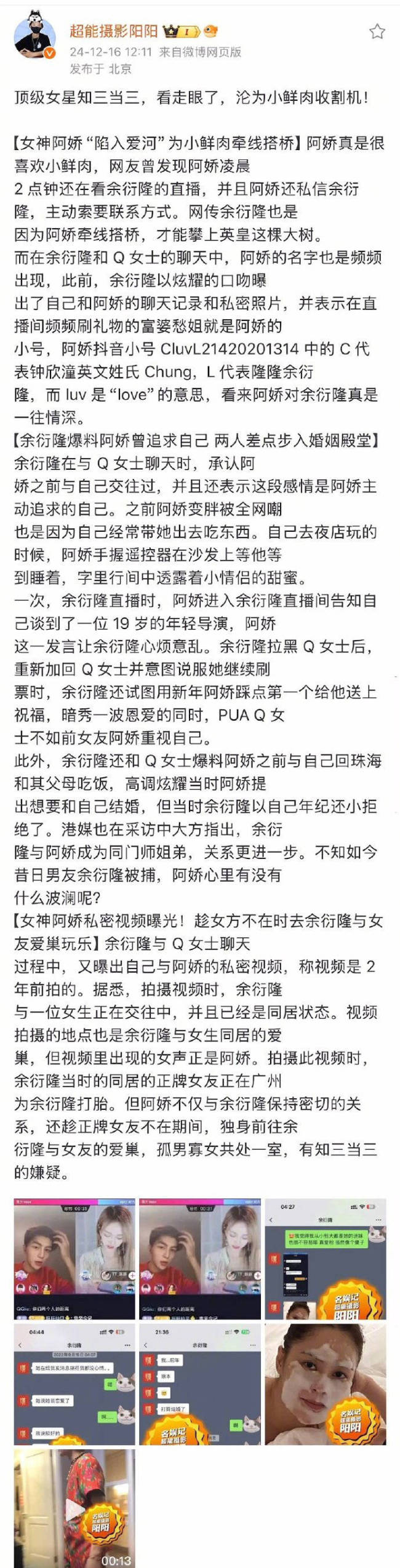

网曝阿娇知三当三 疑似为爱介入他人感情

老百姓更愿意贷款买房了?11月金融数据升与降 M1增速显著回升

1-11月全国房地产开发投资降10.4% 产业金融助力实体经济

软件股踏上英伟达式狂飙之路 AI代理引领新浪潮

以军轰炸加沙地带南部至少20人死亡 学校遭袭儿童遇难

2名神秘的“东风快递员”即将入列,邀您共创响亮新名!

拜登政府承诺对乌军援已超635亿美元 持续援助至任期结束

降息时刻!美联储,重磅来袭 全球市场屏息以待

石破茂放话要在半导体供应链发挥核心作用 强调芯片经济重要性

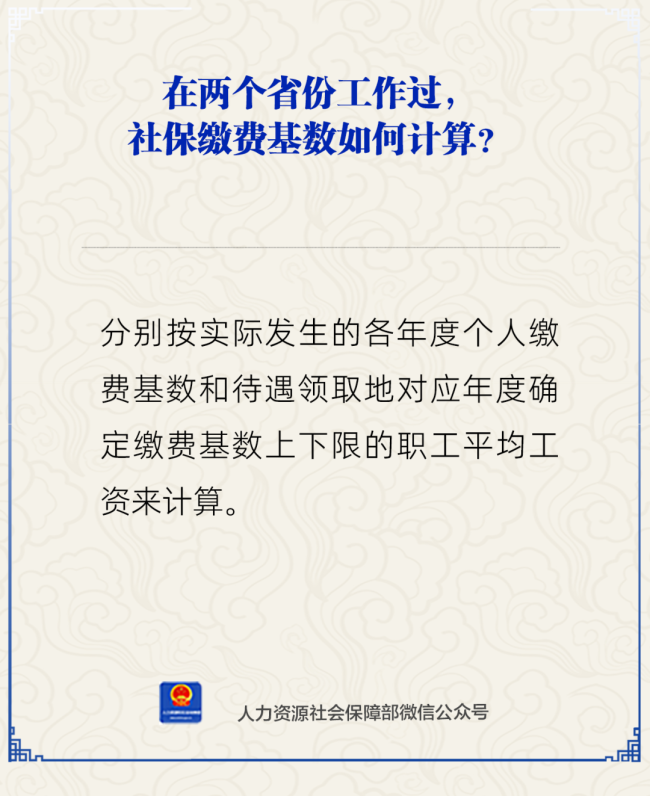

在两个省份工作过社保缴费基数咋算!在两个省份工作过,社保缴费基数如何计算?

6岁小孩姐学习游泳半年现超强核心 练习动作丝滑

专家谈岛内吹嘘“地面最强坦克”抵台 实则地表最贵

特朗普对美国邮政私有化表现兴趣 邮政私有化可能是解决亏损问题的有效途径

相关新闻

ST华铁收证监局警示函 信披违规受责

6月7日,ST华铁及其高层管理人员收到了中国证监会广东监管局发出的《行政监管措施决定书》

2024-06-08 15:19:23ST华铁收证监局警示函十连板后,这家ST公司收到警示函!涉及重大资产置换事项 评估价值不准确引发关注

*ST中润(000506)于2024年10月28日收到山东证监局下发的《关于对中润资源投资股份有限公司及相关责任人采取责令改正并出具警示函措施的决定》

2024-10-29 09:54:00十连板后诺德股份收到监管警示函 信披违规引关注

6月3日晚,诺德股份发布了一则公告,透露公司在5月31日收到了上海证券交易所发出的《关于对诺德新材料股份有限公司及相关责任人予以监管警示的决定》

2024-06-04 06:54:36诺德股份收到监管警示函父亲违规交易女儿收警示函 监管函缘起短线交易

8月19日,吉峰科技公告披露,公司董事黄蕾收到了深交所发出的监管函

2024-08-20 16:43:22父亲违规交易女儿收警示函一点点关联公司减资1500万 信披疏漏引监管警示

中金公司与天职国际近期收到了监管机构的处罚通知,涉及幺麻子公司在IPO过程中的违规行为

2024-08-28 15:14:51一点点关联公司减资1500万旗下资管产品减持金种子酒未及时信披,新华基金被上交所警示

上交所于5月31日发布了一份监管警示决定,指出新华基金管理股份有限公司因其两只资管产品在减持安徽金种子酒业股份有限公司股份至5%以上后,未按时履行信息披露义务而受到警告

2024-06-05 08:51:55旗下资管产品减持金种子酒未及时信披