你有没有房贷要还 提前还贷需谨慎

最近很多朋友都在纠结是否提前还房贷,感觉像是钱包里揣了个定时炸弹,每天都在滴答作响。提前还贷会一下子让手头紧张;不提前还,又觉得每个月都在给银行打工,心里不踏实。那么到底该不该提前还贷呢?答案是:不一定。

提前还贷这件事,就像鞋子合不合脚,只有自己知道。它取决于个人的财务状况、风险承受能力和对未来经济形势的判断,并没有一个适用于所有人的标准答案。

提前还贷的好处很明显: - 省钱。大多数人提前还贷的主要原因是节省利息。贷款30年下来,利息可能比本金还多,提前还贷可以省下不少利息。 - 减轻心理负担。背着几十年的房贷确实压力山大。提前还完,无债一身轻,睡觉都香。 - 提高资金利用率。提前还贷后,每个月不用再还房贷了,这笔钱可以用来投资理财,说不定还能赚更多。

但提前还贷也有一些弊端: - 资金流动性降低。把钱都用来还房贷,万一遇到急用钱的情况,可能会捉襟见肘。 - 投资机会成本。如果把钱用来提前还贷,就失去了其他投资机会,比如股票、基金等,这些投资的收益率可能比房贷利率更高。 - 通货膨胀的影响。长期来看,通货膨胀会使货币贬值,现在看起来很多的房贷,在未来可能不算什么。提前还贷相当于用现在的钱偿还未来的债务,从某种程度上来说是“亏”了。

例如,老王和老李都贷款买了房,贷款金额都是100万,期限30年,利率5%。老王选择提前还贷,把积蓄50万一次性还了。老李则选择继续按月还款,把50万投资到年化收益率为8%的理财产品中。表面上看,老王省下了不少利息,但实际上,老李的投资收益可能更高,足以覆盖房贷利息,甚至还有盈余。当然,投资是有风险的,收益率并非一成不变。

另一个例子,小张和小刘都是年轻的创业者。小张选择提前还清房贷减轻压力,而小刘则选择保留资金用于公司周转和扩张。几年后,小刘的公司发展壮大,收入大幅提高,而小张错过了发展的黄金时期,有点后悔当初的决定。

这两个例子说明,提前还贷并没有绝对的好坏,关键在于个人的具体情况。

适合提前还贷的情况包括: - 有闲置资金且没有更好的投资渠道。如果你手里有一笔闲钱,又不想承担投资风险,提前还贷是个不错的选择。 - 房贷利率较高。如果你的房贷利率明显高于市场利率,提前还贷可以省下不少利息。 - 心理压力过大。如果你觉得房贷压力太大,影响了生活质量,提前还贷可以让你安心。

不建议提前还贷的情况包括: - 资金紧张。如果你手里没有足够的积蓄,提前还贷可能会影响你的生活质量,甚至造成财务危机。 - 有更好的投资机会。如果你有把握获得比房贷利率更高的投资收益,不要急于提前还贷。 - 等额本金还款已到后期。这种还款方式前期还款压力大,后期压力小,利息也主要集中在前期。如果还款已经到了后期,提前还贷的意义就不大了。

提前还贷需要慎重考虑,不要盲目跟风。根据自身的财务状况、风险承受能力以及对未来经济形势的判断,做出最适合自己的选择。

台风帕布会影响我国吗 生成可能性及影响分析

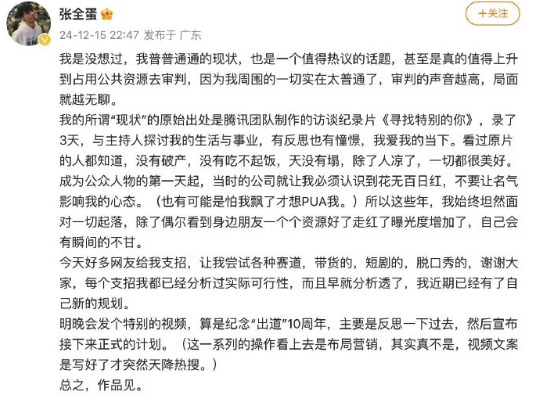

张全蛋说没有吃不起饭 回应网友支招各种赛道

有的App被吐槽在广告里播电视剧 花了几百块怎么就看不了小说结尾

以军轰炸加沙地带南部至少20人死亡 学校遭袭儿童遇难

男子破坏军婚获刑 上诉被驳回 同居并育有一子

取消公摊,始于2024年!衡阳商品房新政

英称与叙利亚武装进行“外交接触” 寻求处理相关问题

5连胜不败!中国女排32岁最美二传再崛起 姚迪再现巅峰状态

乌克兰加入北约还存在哪些难点 荆棘丛生之路

台风帕布会影响我国吗 生成可能性及影响分析

记者暗访生猪黑屠宰点 无证经营隐患重重

有的App被吐槽在广告里播电视剧 花了几百块怎么就看不了小说结尾

美机场附近出现无人机 两人被捕一人仍在逃

千亿美金医保掌门人被枪杀,美国公众为何幸灾乐祸? 医保体系不满情绪爆发

2名神秘的“东风快递员”即将入列,邀您共创响亮新名!

预防HIV新希望:来那卡帕韦,六个月一次提供近100%的预防效果 长效疗法带来曙光

专家谈岛内吹嘘“地面最强坦克”抵台 实则地表最贵

清华大学迎来新任党委副书记副校长

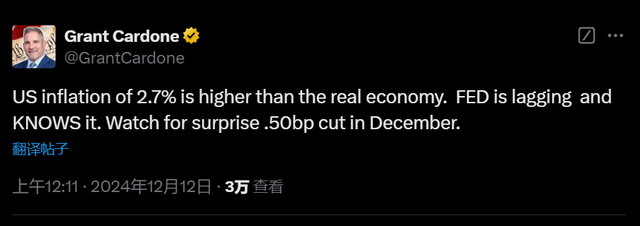

摩根大通高管:美联储本周会降息;卡多恩预测意外大幅降息

广州地铁推出宝藏家乡插画展 用画笔传递乡情

击败全国冠军!国乒15岁孙颖莎师妹崛起 天才少女崭露头角

中国斯诺克第九位排名赛冠军诞生 雷佩凡创历史

张全蛋说没有吃不起饭 回应网友支招各种赛道

以色列将扩建戈兰高地犹太人定居点,同时内塔尼亚胡强调无意与叙利亚冲突

蓝绿民代在台民意机构再起冲突 蓝绿民代走廊爆肢体冲突

降息时刻!美联储,重磅来袭 全球市场屏息以待

美宣布第72次援乌计划 持续至2025年

专家:朝鲜出兵使俄乌战争性质变化 多方动机浮现

官方通报12岁女孩感染HPV 警方已介入调查

京蔚高速即将全线通车 京津冀交通一体化加速

挂靠残疾人证每月发600元 企业偷逃税费新招数

石破茂放话要在半导体供应链发挥核心作用 强调芯片经济重要性

叙男子鸣枪庆祝时突然失控扫射人群 机枪扫射引发混乱致1死15伤

导演回应53岁的于和伟演大学生 角色跨度大需成熟演员

特朗普对美国邮政私有化表现兴趣 邮政私有化可能是解决亏损问题的有效途径

相关新闻

中金离世女员工房贷千万,每月要还5.6万元?网传截图系张冠李戴 谣言澄清

2024-07-04 06:11:09中金离世女员工房贷千万为什么房贷利率调整后有高有低 一觉醒来每月房贷少了近千元房贷利率下调!

近日,随着存量房贷利率的调整,不少房主发现自己的月供有了变化。天津的林先生发现自己的房贷利率从4.2%降到了3.9%,北京的王女士也表示她的房贷利率从4.75%降到了3.9%

2024-10-25 17:59:44为什么房贷利率调整后有高有低沪上银行员工“贴钱”抢房贷客户 房贷返点暗潮涌动

上海某股份制银行的个贷经理谢东正经历职业生涯的困境,房贷市场昔日风光不再,随着房地产市场的调整,业务日益艰难

2024-07-27 13:46:15沪上银行员工“贴钱”抢房贷客户10月26日可查房贷利率调整结果 大部分存量房贷已完成下调

2024-10-17 12:18:0910月26日可查房贷利率调整结果广州房贷商贷利率将不低于3% 广州房贷利率调整!

自11月7日起,广州地区的主要商业银行将统一调整房贷利率,新的最低房贷利率将不低于3%。

2024-11-06 16:05:26广州房贷商贷利率将不低于3%你有超前消费的习惯吗?每个月要还花呗/白条多少钱

近些年,网红带货的市场规模快速增长。2017年到2020年中国直播电商成交额增长4700%,发展迅速。

2024-07-02 14:13:39你有超前消费的习惯吗