A股何时重回升势 市场中期向上趋势不变

周一A股尾盘探底回升,沪深两市成交降至1.5万亿元以下。截至11月25日收盘,上证综指跌0.11%,报3263.76点;科创50指数跌1.18%,报957.92点;深证成指跌0.17%,报10420.52点;创业板指跌0.02%,报2175.18点。

本周是11月的最后一个交易周,尽管短期受制于国内政策空窗、美元强势、海外扰动等负面影响,但年底前预计政策乐观预期仍有发酵空间,加之市场流动性环境相对充裕,市场自然调整后仍有布局机会。中期而言,可关注国内政策如何推进。市场关注重点预计将从未来增量政策的出台,转为关注前期的政策能否带来经济数据的实际改善。

岁末年初的市场交易逻辑往往会从景气趋势和业绩改善,转向次年具有确定性的增量逻辑,从而形成年末估值切换行情。目前仍处于第二阶段中期级别行情的布局时点。结构上,一方面可关注四季度业绩兑现度较高行业板块,另一方面可积极布局明年全年业绩有望出现明显改善的中游制造以及下游内需相关行业机会。

今日A股震荡整理,资金成交量能有所回落。随着此前一系列政策效果陆续显现,地产行业出现了积极的变化,当前还处于效果观察期。尽管央行11月缩量操作MLF,但当前货币政策依旧延续稳健偏宽松的基本没有改变,考虑到临近年末,季节性因素或将会对流动性产生一定的扰动,市场对12月降准抱有一定的期待。近期,受美联储12月降息预期以及俄乌局势升级等外部因素的扰动,A股市场风险偏好有所回落,市场波动也有所放大。短期来看,外部不确定性因素或将继续存在,叠加资金对后续经济的修复速度仍存在一定的分歧,A股或将继续呈现震荡走势,结构性行情或将是主旋律。

展望未来,年底前预计政策乐观预期仍有发酵空间,加之市场流动性环境相对充裕,市场自然调整后仍有布局机会,但需警惕海外地缘风险扰动。投资聚焦杠铃策略,把握大盘稳定超额收益的同时,继续挖掘产能周期有望筑底、中期增长预期稳定的成长方向:新能源、汽车、机械、军工等。由于美国新政府成员选择,导致港股市场进一步担心交易贸易摩擦的影响,以及担忧政策的不确定性。上周俄乌冲突等再次升级,市场风险偏好明显下降。可重点关注黄金股、科技自主可控、并购重组主题机会、房地产板块以及高股息资产。

权益市场方面,中长期看好市场,尤其是更加看好权益类资产,包含股票和可转债。9月24日以来,市场从非理性的低点向上修复,仍然具有很好的性价比。随着市场的上涨,以半导体为代表的新质生产力业绩不错,估值的吸引力略有下降。对于长期价值突出,估值相对比较低的机械、化工类个股也是看好的重点。消费类个股过去一段时间回调幅度比较大,随着市场的反弹,回调也较为可观,在消费板块中重点看好消费平替和品牌出海的两个方向。

债券市场方面,近期各类经济数据反映内需仍延续弱势,但积极因素逐步显现,消费和基建当月数据同比较此前有所企稳。四季度基本面压力主要体现在两方面,一是地产政策放松主要拉动二手房情绪,对新房销售传导不畅,后续仍会对地产拿地和开工构成制约;二是共和党赢得美国大选可能对中期出口端和制造业形成拖累。目前货币政策支持下资金面或保持平稳宽松,待财政政策尘埃落定,利率调整后或延续偏强的表现。

短期增量资金主导市场风格,市场下跌空间有限。随着短期市场增量资金逐步转变为散户,市场活跃度和风格发生了较大变化。从成交额看,目前A股成交额依然保持活跃,而在9月行情启动前日均成交额在5千亿左右,这或决定了新增量资金主导了市场定价权,市场风格偏向小微盘主题投资风格。短期来看,特朗普上台后国内更多政策空间打开,市场对此保有预期,那么市场下跌的空间或相对有限。中期而言,关注国内政策如何推进。

当前主要配置思路是新质生产力+高股息率国企,三中全会进一步确认了经济坚持高质量发展,保持战略定力,那么股市依然肩负着扶持高科技企业发展的重任。监管层将会推进科技企业IPO和并购重组,其前提条件是合理偏高的高科技二级市场价格,那么预计资金端也有望向高科技企业倾斜,这更多是出于长期战略考虑,而非短期基本面。此外,未来的增量资金包括不限于央行的非银互换便利等,考虑到资金的成本问题,配置确定性大方向依然是质地优异的高股息率股票。短期看A股走势可能强于港股,重视港股的高股息率资产+高科技行业。从投资者结构看,港股主要是机构投资者主导定价,市场定价一轮政策预期后可能有调整的诉求。从微观流动性看,今年以来南下资金持续流入港股,而A股散户近期新增规模更大,A股成交额持续维持在高位。从宏观流动性看,10年期美债收益率持续走高,作为以美元定价的人民币资产,港股表现相对承压。配置上,港股的能源、电讯、金融业不失为布局红利策略的优选方向。另外,港股互联网等稀缺资产也值得关注。

随着天气降温,建筑施工进入淡季,重大基建项目落地的节奏将会放缓,财政发力重心或逐步转向2025年经济开局阶段。市场关注重点预计将从未来增量政策的出台,转为关注前期的政策能否带来经济数据的实际改善,例如在减轻地方政府债务压力、改善企业部门现金流的情况下,企业经营与雇佣状况是否会出现好转;居民部门在财政发力的背景下能否提升支出,如节日消费、大宗消费品以旧换新等。股票市场方面,市场科技板块与自主可控的估值较高,情绪开始逐步退潮,融资买入资金有所降低。政策预期依然是很重要的影响因素。企业基于未来关税风险抢出口,加之前期政策释放红利,或对经济和资本市场形成支撑。坚定认为长期资金入市将继续支持资本市场平稳健康发展,如能继续完善政策环境,通过增加配置额度、加大长期考核权重、提升权益投资比重、降低长期资金投资权益资产的资本占用等方面提升激励,资本市场将进一步形成长期投资文化与氛围。前期逆周期政策落地的效果如何,也将是长期资金入市会考量的重要因素。

A股方面,上周市场震荡走低,主要受以下因素影响:美元指数持续强势降低市场风险偏好。美国上周初请失业金人数低于预期,市场预期美联储明年降息次数或将减少。地缘风险短期加剧,避险情绪升温,美元指数短期走强,活跃资金风险偏好下修。前期高位人气股接力不上,市场情绪波动加剧。本周前四个交易日持续反弹的多只热门股跳水,获利回吐压力增大,市场情绪波动加剧,引发更多股票跟跌。结构上看,贵金属、稀土、机器人等板块表现相对较好。贵金属方面,近期美联储降息预期降温,地缘风险短期加剧,避险情绪升温带动金价修复。稀土板块主要由于特朗普强势回归后,市场对贸易保护主义的看法升温,驱动稀土价格触底反弹。机器人板块主要受11月15日华为全球具身智能产业创新中心宣布正式运营,并于当日与16家人工智能企业签署了战略合作备忘录催化。

港股方面,美国上周初请失业金人数低于预期,美元指数维持强势,港股震荡走低。海外方面,近期随着美国经济数据超预期,通胀回落进程有所放缓。此外,特朗普宣布赢得美国大选,市场对美国再通胀预期有所升温,美联储降息预期降温,美元指数和美债收益率继续冲高,外部流动性环境走弱。国内方面,一系列增量政策效果逐渐显现,10月制造业PMI重回荣枯线以上,持续发力的政策推动市场对经济基本面的预期持续改善。结构上,关注产业趋势选择空间较大的方向,展望未来三年全社会智能化,人口老龄化,国家安全或仍然是空间较大的方向,人工智能医药军工自主可控等安全相关领域或有望成为中期值得关注的主线。

大爷坐轮椅上高速速度飙到60码 离谱行为引热议

潘展乐覃海洋唐钱婷奖金榜前10 中国泳将创佳绩

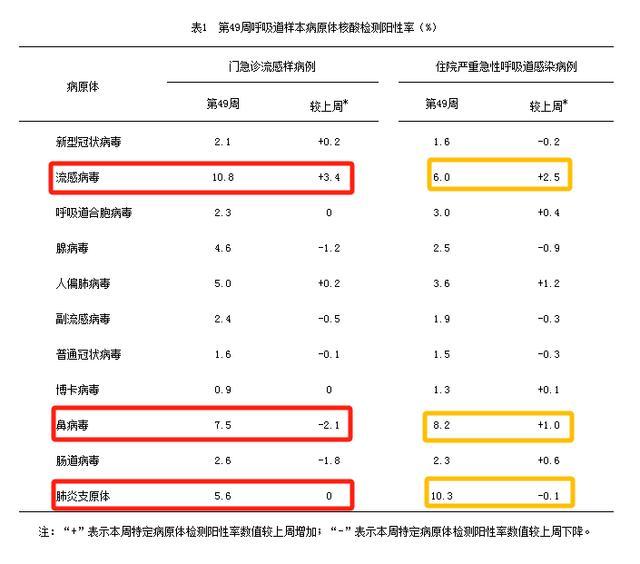

湖南儿童呼吸道疾病态势平稳 整体可控无需惊慌

李在明会是韩国下一任总统吗 左右翼之争再起波澜

一觉醒来,德国政府垮了

学校回应设置学霸就餐区 奖励优秀学生引发讨论

以军在加沙行动致4.5万人死 伤亡人数持续上升

乌克兰情报机构:“驻叙俄军面临断水断粮!” 俄军未来部署成疑

台湾已从美国接收了38辆坦克?外交部回应

女孩天生异瞳受到同学喜爱 独特魅力赢得友情

特朗普:就职仪式没有邀请泽连斯基 未发邀请引发关注

大乐透开出6注一等奖 分落这5地

2025年火车票明天起售 元旦出行抢票开启

耿爽当场驳斥!美国代表团的发言稿也应该改一改了 形势正在变化

继千帆之后 “国网”星座开始组网 万星计划启航

以色列空袭叙军事基地炸出蘑菇云 地震级爆炸震动周边

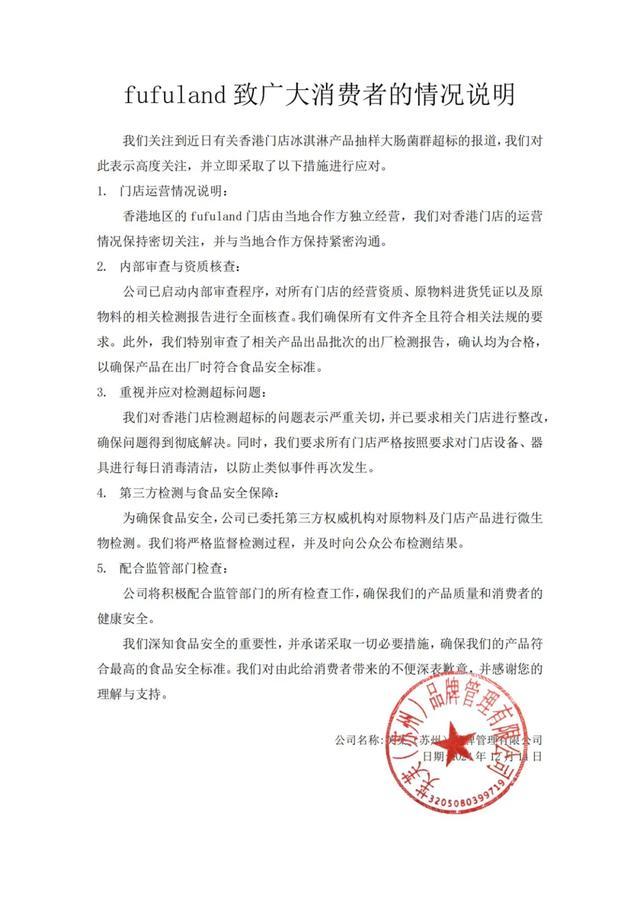

舒芙蕾fufuland被检出大肠菌群超标 官方回应并启动整改

医院拒绝回应免费为多名老人做手术 家属质疑手术风险与知情同意问题

2025,公摊要消失了!衡阳新政引领变革

中国足协主席:国足振兴关键是教练

大爷坐轮椅上高速速度飙到60码 离谱行为引热议

台军猜测解放军筹备大规模对台演习,会有哪些实战化的科目?

美国土安全部回应“神秘无人机”:大部分是有人驾驶飞机

潘展乐覃海洋唐钱婷奖金榜前10 中国泳将创佳绩

特斯拉市值一夜涨超6200亿元 股价创历史新高

特朗普再次警告哈马斯 人质问题后果严重

媒体:“零公摊”需克服诸多挑战

马克龙“再下险棋” 法国新总理能否摆脱前任宿命?

极越汽车智能化实力几何!

韩宪法法院将审理尹锡悦弹劾案 首次开庭定于12月27日

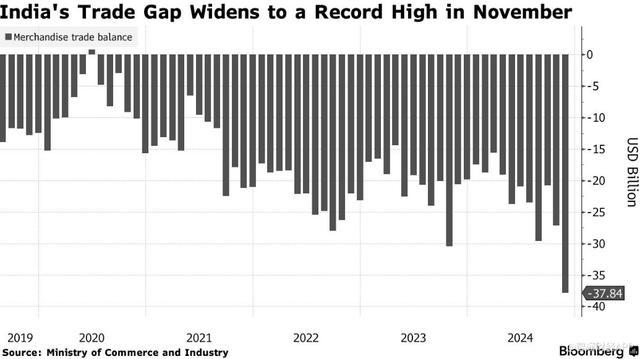

印度贸易逆差飙升至历史新高 进口激增出口下降

美国三大股指收盘涨跌不一 科技股领涨

胖东来创始人分享“成功秘籍”

湖南儿童呼吸道疾病态势平稳 整体可控无需惊慌

网红女兽医白婳感染布病

相关新闻

沪指重回3200点 A股强势反弹

【创业板指涨逾7% 沪指重回3200点】财联社9月30日电,指数持续走强,创业板指拉升涨逾7%,沪指涨超4%,重回3200点,证券、白酒、房地产、软件等方向涨幅居前

2024-09-30 10:01:00沪指重回3200点A股成交额重回2万亿 科技股全线井喷

10月18日,A股三大股指集体收涨,上证指数涨2.91%,深成指涨4.71%,创业板指涨7.95%。A股全天成交超2万亿元,创10月9日以来新高

2024-10-18 15:45:02A股成交额重回2万亿A股重回3000点 超4900只个股上涨潮

9月26日,股市在午后的行情中再次强劲上扬,沪指冲破3000点大关,年内的累计涨幅转为正数。此日收盘数据显示,沪指上升3.61%,深成指和创业板指分别增长4.44%与4.42%

2024-09-26 15:40:54A股重回3000点重回3000点!A股三大股指齐涨超3.5%

9月26日,A股至收盘,上证指数涨3.61%重回3000点大关,深证成指涨4.44%,创业板指涨4.42%。A股连续第二个交易日成交额破万亿

2024-09-26 15:20:19重回3000点!A股三大股指齐涨超3.5%中金公司:A股重回景气视野 赛道布局正当时

中金公司研报显示,A股市场正重新聚焦于景气度高的领域,进行赛道布局。我国部分产业经过多年的调整,预计在政策引导和行业趋势的作用下,产能将逐渐出清,明年有望迎来更多景气回升的产业

2024-11-12 13:49:00中金公司:A股重回景气视野五连阴下A股何时止跌 聚焦三中全会前市场动态

股市动态观察显示,近期市场波动显著,贵州茅台的股价虽有短暂拉升,但未能抵消半导体板块下滑对创业板造成的负面影响。市场下行压力主要源自信心不足,而非单一股票的表现

2024-06-25 20:39:57五连阴下A股何时止跌